一、猪价与屠宰量

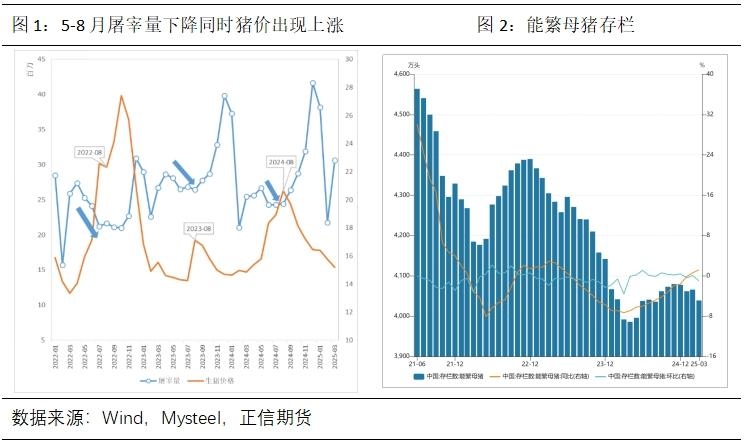

回顾2022-2024年猪价和屠宰量的变化情况,每年5-8月屠宰量均会出现下降,而猪价则会出现上涨。通常5-8月因为温度的升高,生猪运输损耗风险增加,屠宰企业倾向于减少收购量,虽然屠宰量下降,但供给收缩更为明显,这主要是因为冬季疫病损失、二次育肥分流,从而导致猪价出现趋势性上涨。

当然,2022年和2024年5-8月出现大幅上涨,与此前连续亏损导致能繁母猪的深度去化关系更大。2022年猪价回升前,能繁母猪累计去化8.5%;2024年猪价回升前,能繁母猪累计去化9.2%。2024年以来,大规模养殖主体在种猪培育、母猪扩繁等前端环节的集中度大幅提升,能繁母猪产能波动有所减弱,但仔猪供需对市场的指引大幅加强。

二、猪价与仔猪供需

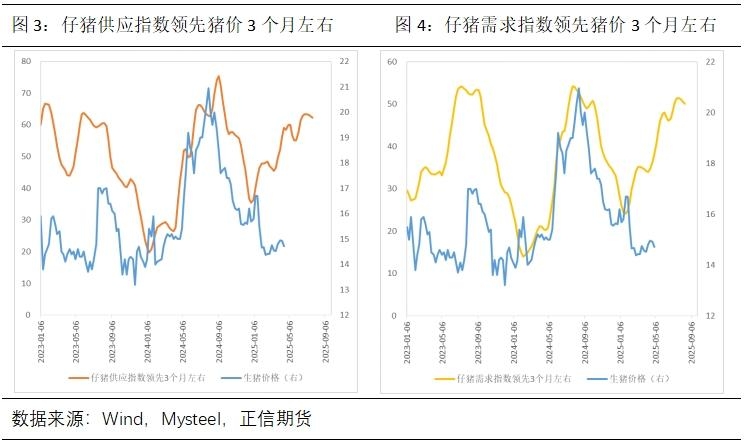

我们通过构建反映仔猪供应和需求的领先指标,判断猪价在未来三个月或易涨难跌。仔猪需求指数主要基于仔猪与生猪比价构建,长期来看仔猪需求指数与猪价之间存在一定的正相关性,但两者领先关系较不稳定。2023年之后,领先3个月左右的仔猪需求指数与猪价的相关性明显提升,按仔猪需求指数推演,猪价在未来三个月或存短期支撑。

仔猪供应指数主要基于仔猪销售利润构建,长期来看仔猪供应指数与猪价之间正相关性要强于仔猪供应指数,利润可以综合反映供需两端变化,同样两者领先关系在部分年份较不稳定。进入2023年之后,领先3个月左右的仔猪供应指数与猪价的相关性明显提升,按仔猪供应指数推演,猪价在9月之前易涨难跌。

三、猪价与体重

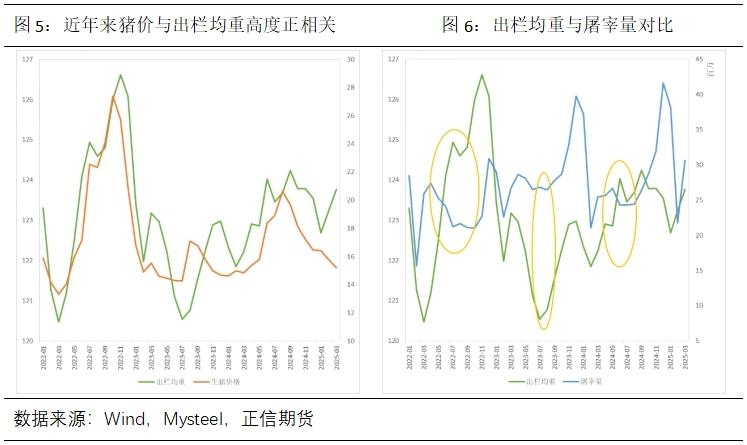

非瘟之后,小规模主体更多从事下游育肥,二育壮大使得猪价与出栏均重高度正相关,即猪价越高,体重越大。通常当屠宰量出现明显下降,同时出栏体重出现明显提升,表明市场处于压栏与二育提升阶段。从数据上看,2022年二季度和三季度、2023年三季度、2024年二季度均出现明显压栏和二育,这种增重行主要是为了应对中秋、国庆、次年春季旺季,供给的后置也引发连续三年猪价旺季不旺。

回顾2023-2024年猪价和出栏均重的相互影响路径,发现两者长期存在明显正相关,而产能波动会牵引两者围绕某条曲线来回移动。重点复盘5-8月的移动路径,2023年在价格相对稳的情况下体重出现明显下降,2024年则是在体重相对稳定的情况下价格明显上升。究其原因,可能在于2023年5-8月对应的出栏处于小幅增加状态,而2024年同期对应出栏则是下降的,所以价格上涨相对更为容易。

四、2025年5-8月猪价预判

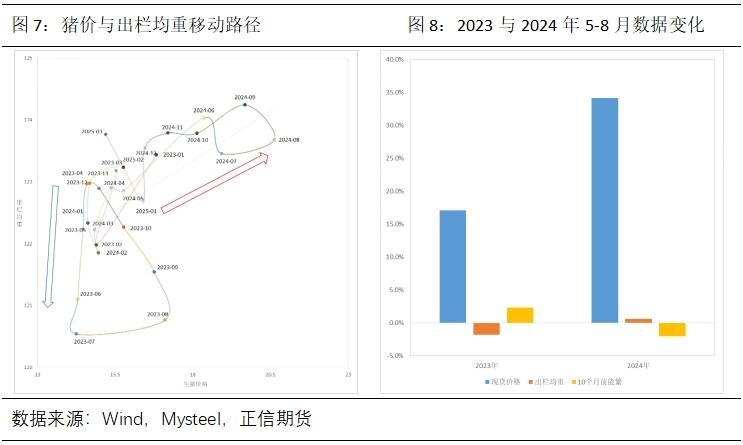

路径一:与23年类似,价格相对稳定情况下体重出现明显下降

目前猪价与23年3月、24年4月水平相当,历史同等位置对应体重在123公斤附近,假设猪价稳定的情况下,体重有0.8%左右降重空间。按照10个月前能繁推算,25年5-8月出栏会出现小幅增加,所以25年的移动路径可能与23年类似,价格相对稳定情况下体重出现明显下降。

路径二:与24年类似,体重相对稳定情况下价格出现明显上涨

目前体重与24年10月-11月水平相当,历史同等位置对应价格区间在17-18元,假设体重稳定的情况下,价格低估10%-15%。基于我们构建反映仔猪供应和需求的领先指标判断,未来三个月猪价或易涨难跌,所以25年的移动路径也可能与24年类似,体重相对稳定情况下价格出现明显上涨。

策略建议:生猪期货9月合约动态构建看涨牛市价差。操作上,先卖出高行权价的看涨期权获取权利金降低持仓成本,待猪价止跌企稳后,再买入低行权价的看涨期权锁定下方风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们