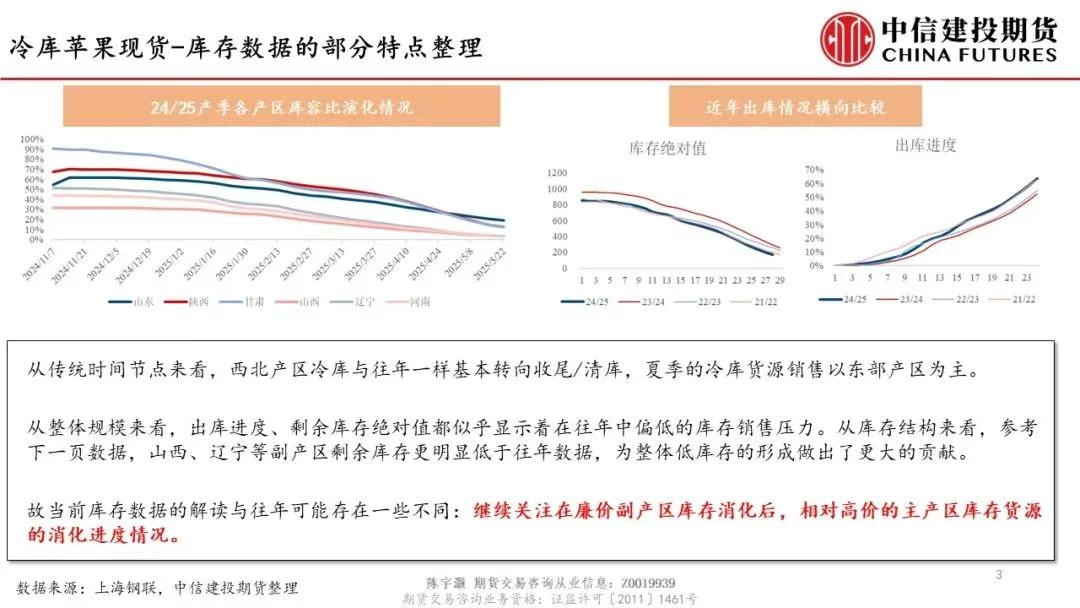

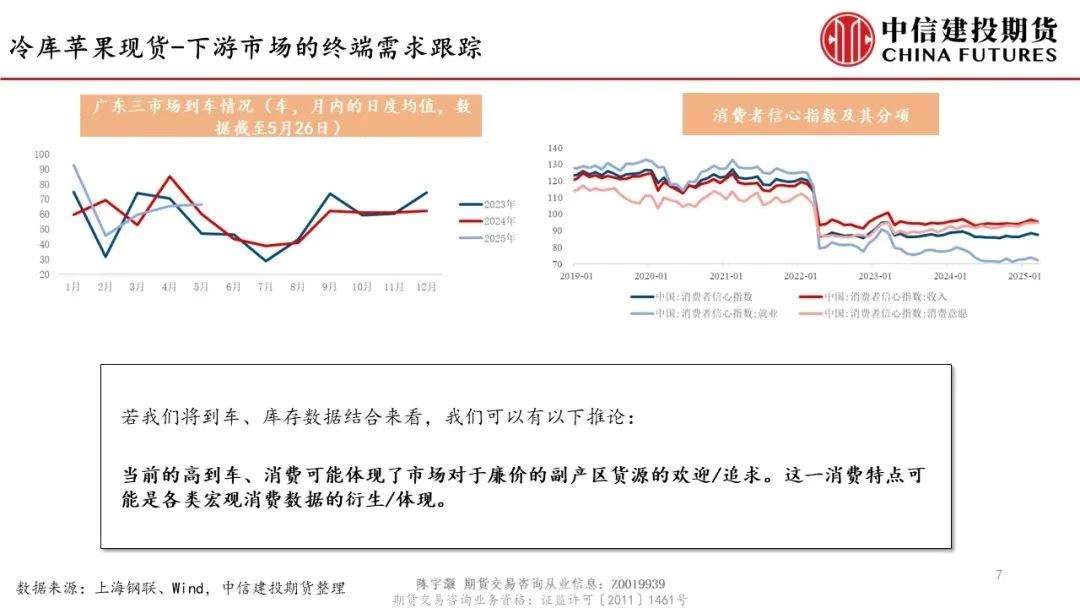

冷库苹果现货-库存数据部分特点整理:

从传统时间节点来看,西北产区冷库与往年一样基本转向收尾/清库,夏季的冷库货源销售以东部产区为主。

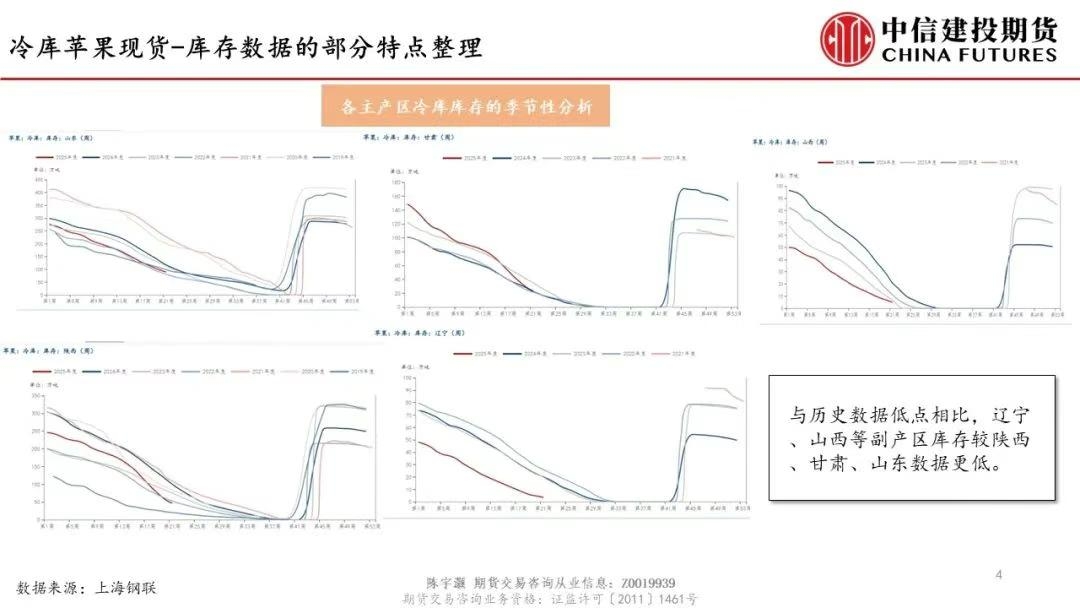

从整体规模来看,出库进度、剩余库存绝对值都似乎显示着在往年中偏低的库存销售压力。从库存结构来看,参考下一页数据,山西、辽宁等副产区剩余库存更明显低于往年数据,为整体低库存的形成做出了更大的贡献。

故当前库存数据的解读与往年可能存在一些不同:继续关注在廉价副产区库存消化后,相对高价的主产区库存货源的消化进度情况。

冷库苹果现货-价格数据特点:

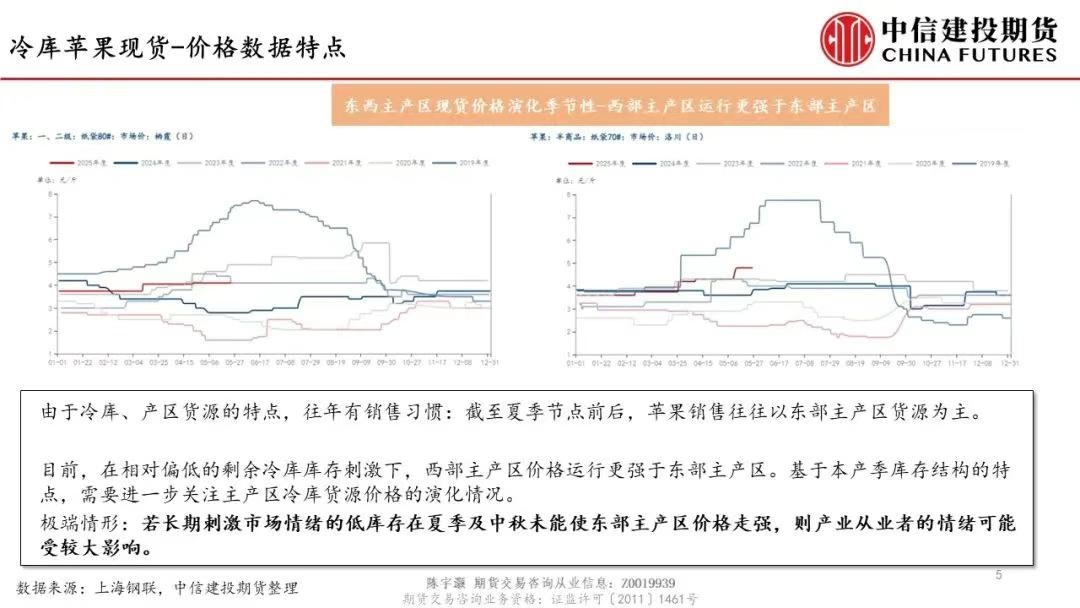

由于冷库、产区货源的特点,往年有销售习惯:截至夏季节点前后,苹果销售往往以东部主产区货源为主。

目前,在相对偏低的剩余冷库库存刺激下,西部主产区价格运行更强于东部主产区。基于本产季库存结构的特点,需要进一步关注主产区冷库货源价格的演化情况。

极端情形:若长期刺激市场情绪的低库存在夏季及中秋未能使东部主产区价格走强,则产业从业者的情绪可能受较大影响。

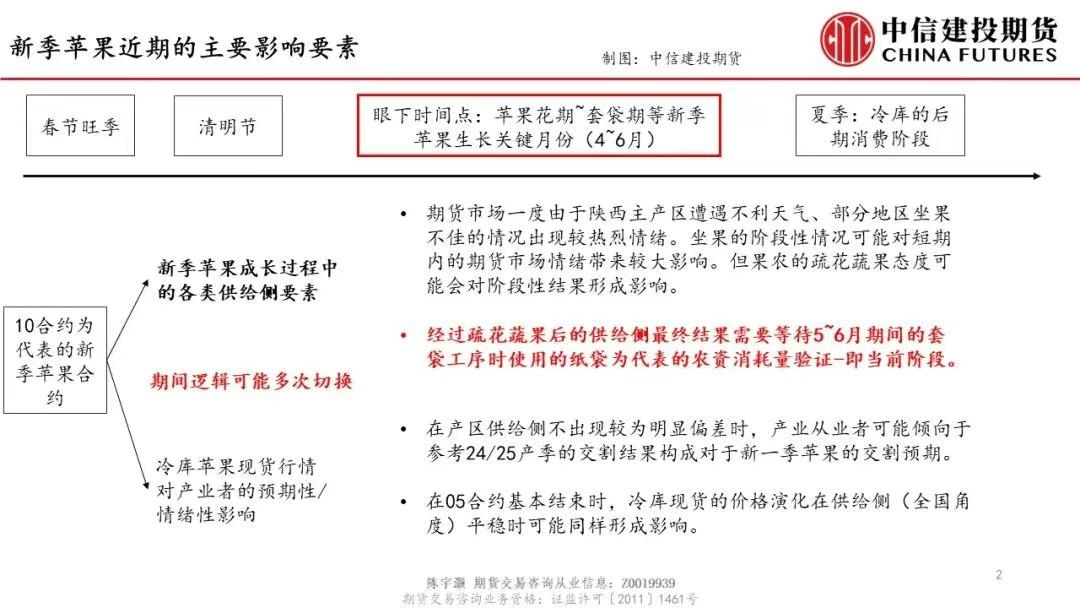

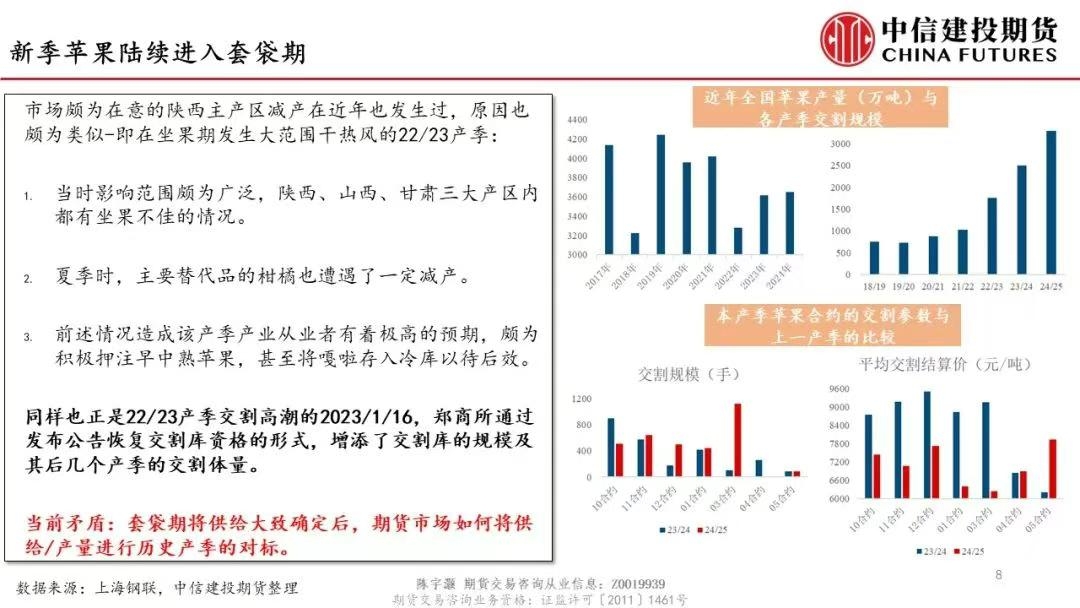

新季苹果陆续进入套袋期:

市场颇为在意的陕西主产区减产在近年也发生过,原因也颇为类似-即在坐果期发生大范围干热风的22/23产季:

1.当时影响范围颇为广泛,陕西、山西、甘肃三大产区内都有坐果不佳的情况。

2.夏季时,主要替代品的柑橘也遭遇了一定减产。

3.前述情况造成该产季产业从业者有着极高的预期,颇为积极押注早中熟苹果,甚至将嘎啦存入冷库以待后效。

同样也正是22/23产季交割高潮的2023/1/16,郑商所通过发布公告恢复交割库资格的形式,增添了交割库的规模及其后几个产季的交割体量。

当前矛盾:套袋期将供给大致确定后,期货市场如何将供给/产量进行历史产季的对标。

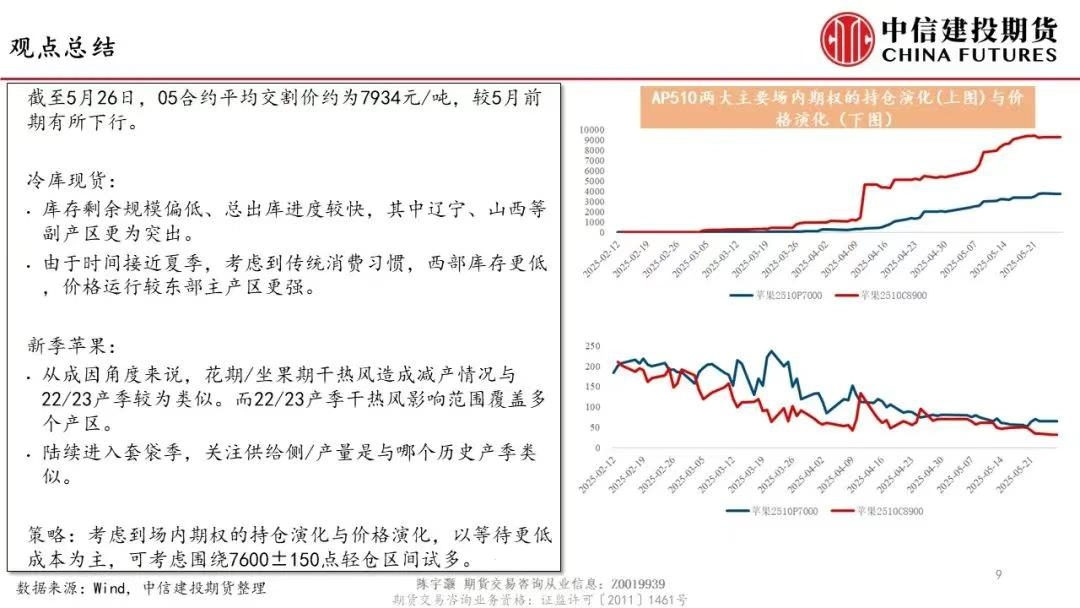

总结:

截至5月26日,05合约平均交割价约为7934元/吨,较5月前期有所下行。

冷库现货:

•库存剩余规模偏低、总出库进度较快,其中辽宁、山西等副产区更为突出。

•由于时间接近夏季,考虑到传统消费习惯,西部库存更低,价格运行较东部主产区更强。

新季苹果:

•从成因角度来说,花期/坐果期干热风造成减产情况与22/23产季较为类似。而22/23产季干热风影响范围覆盖多个产区。

•陆续进入套袋季,关注供给侧/产量是与哪个历史产季类似。

策略:考虑到场内期权的持仓演化与价格演化,以等待更低成本为主,可考虑围绕7600±150点轻仓区间试多。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们