一、近月合约:交割担忧逐步缓解,近月价格短期承压但空间有限

随着PS2506平稳进入交割环节,期货仓单注册量近期明显增加,2025年6月3日仓单日报显示多晶硅期货新增注册仓单1100手,目前合计注册仓单量1570手(折合4710吨),随着越来越多的企业认识到期货交割对实体经济的赋能,我们预计随着交割品不足的担忧持续缓解,短期内或将给予近月合约一定压力。

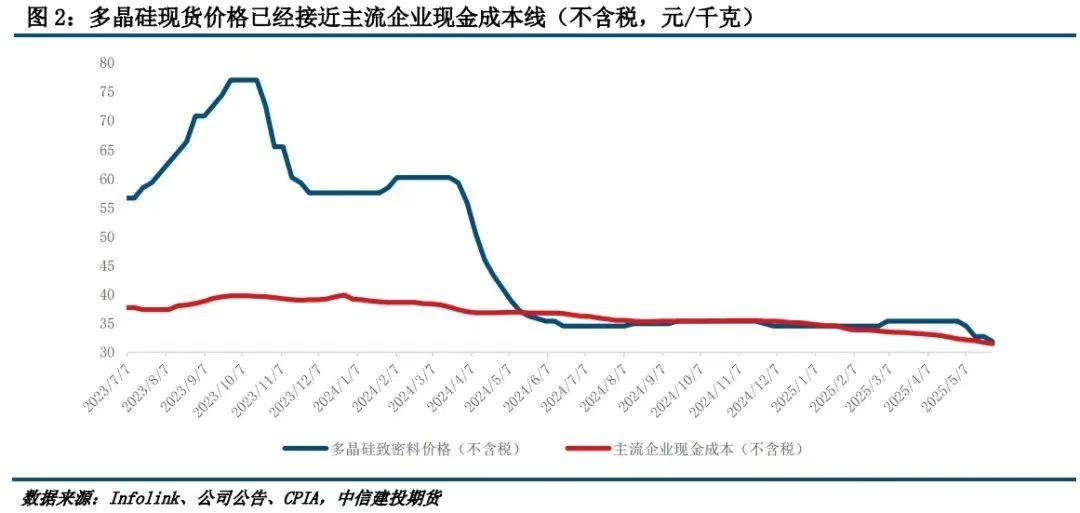

但从成本角度来看,我们测算目前多晶硅现货价格已接近主流企业现金成本线,期货价格考虑增值税后已亏损现金成本。虽然99硅价格继续走跌,但是多晶硅现金成本支撑下移的速度要慢于期现货价格,随着亏损加深,我们认为虽然短期多晶硅近月或有下行压力,但下方空间或相对有限。

二、远月合约:下游价格企稳,关注情绪底的预期修复

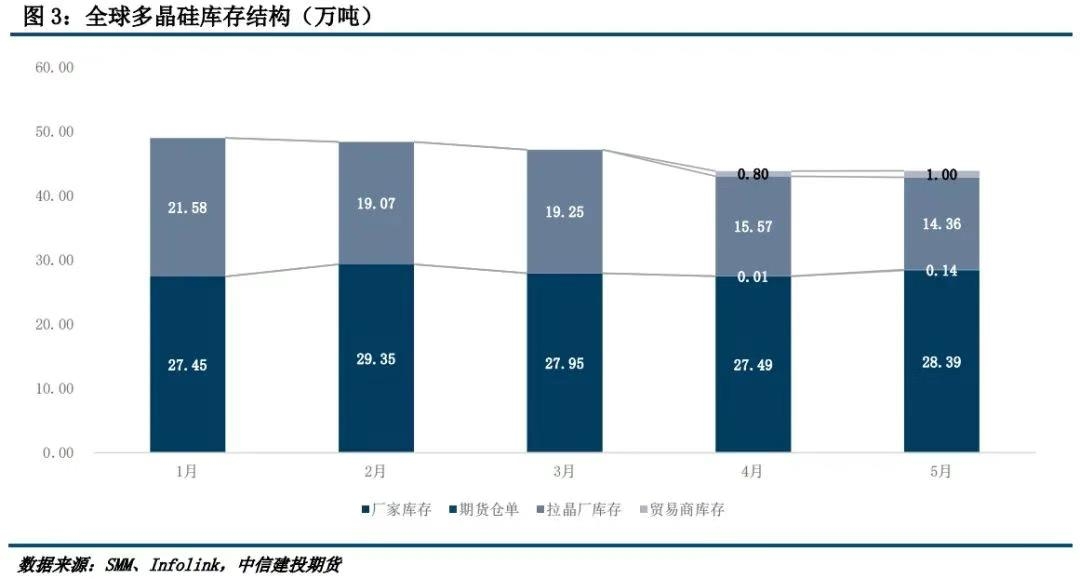

对于远月合约,我们认为更需要关注基本面的修复。从结构角度看,去库主要发生在拉晶厂库存,即目前下游拉晶厂仍以消耗现有原料储备为主,对多晶硅基本采取不囤货的采购策略,导致硅料厂实际库存在回升。而硅料厂去库压力增加,一方面说明近月合约的基本面仍在恶化,但另一方面理性角度看多晶硅全行业继续减产确实存在可能性与必要性,硅业分会消息显示头部厂商开展产能置换,受主产基地产能差异影响,我们推测产能置换后将是实质减产,因此无需过度担忧丰水期复产影响。

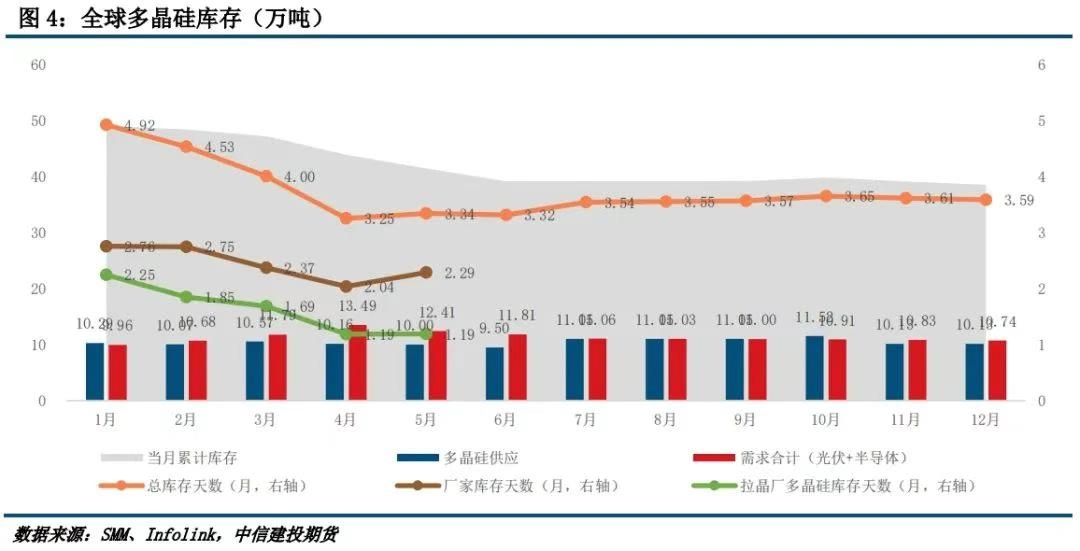

而从需求的角度看,拉晶环节近期减产使得多晶硅需求进一步走弱,导致硅料厂库存天数有所增加,且考虑到6月下游预期排产有进一步下调的可能,以及下游的不囤货采购策略,我们预计6月硅料厂的去库压力将进一步增加,同样利空近月合约。不过也正是由于目前下游采购意愿普遍较弱,隐性库存或继续去化为主,我们测算目前下游多晶硅库存天数约1个月,因此预计最早7月起多晶硅刚需采购将有望逐步恢复,因此远月基本面也存在边际修复预期。

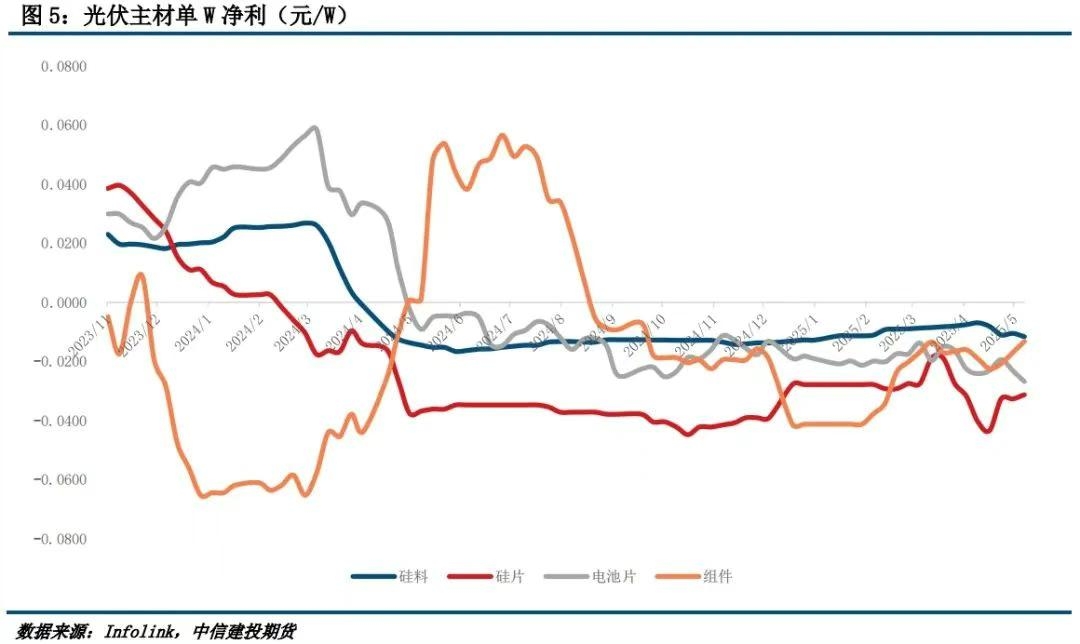

除了从成本利润、供需库存的角度进行分析,从主材角度看我们同样认为多晶硅价格有望企稳,或将给予远月合约一定支撑。本轮负反馈的引发因素是终端抢装潮临近尾声,但近期主材下游已出现企稳信号,Infolink数据显示2025年5月28日当周,受组件环节减产控货影响,中国集中式/分布式组件价格分别持平于0.67/0.68元/W,目前组件环节利润逐步修复,下游企稳的正反馈有望继续传导至多晶硅环节。

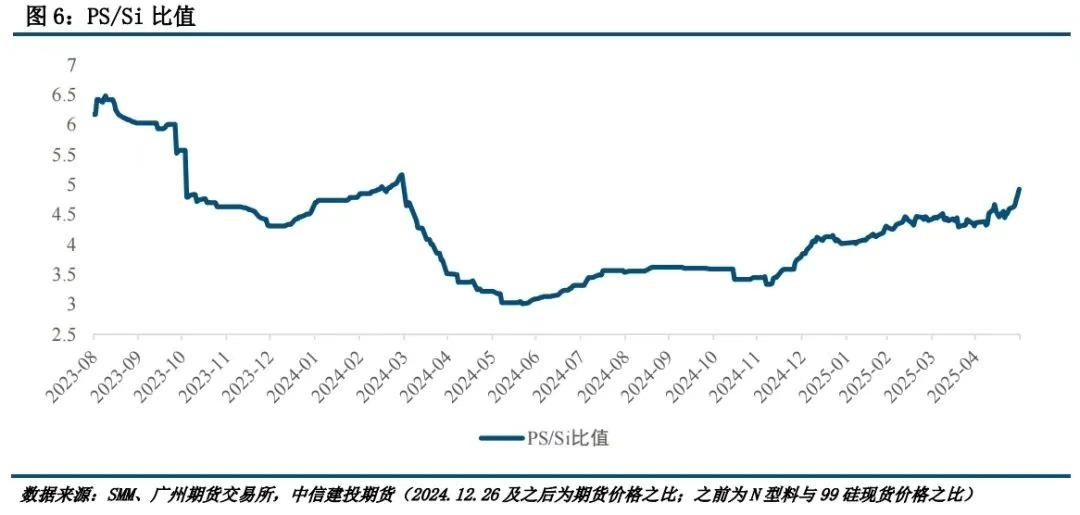

三、跨品种:长期PS/Si比值仍有上升空间

从与工业硅期货联动的角度看,我们预计PS/Si比值仍有上升动力,一方面原因是目前多晶硅期货盘面价格亏损主流企业现金成本,期货价格存在利润修复的动能,而PS/Si比值正是表征硅料厂利润的指标,另一方面,多晶硅减产后价格有望企稳回升,但将利空工业硅需求。

四、后市展望与策略

总体来看,随着交割矛盾逐步缓解,近月合约价格短期或将承压但预计下方空间有限,或是低位震荡运行;远月合约更应关注情绪见底的修复,随着产业链价格逐步企稳,远月合约或有修复动能。而长期来看,多晶硅的利润修复以及减产后对工业硅的利空,都有可能继续提振PS/Si比值上行。

运行区间:PS2507参考区间33500-37000元/吨;

短期策略:PS2507-2508反套继续轻仓持有;

长期策略:做多PS/Si比值策略继续持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们