一、多重因素致焦煤主力合约开启小幅反弹

6月初开始,在多个供应端“小作文”侵扰下,此前一直领跌黑色的焦煤主力合约突然暴力反弹,但“蒙古上调煤炭资源税”的消息未得到证实,国内焦煤主产地的相关政府部门也已经辟谣,否认近期会出台新减产政策,焦煤大幅拉涨的势头被抑制,但也没有回到前期持续下跌的状况,反而是转为低位震荡走势,甚至偶有小幅反弹。焦煤主力合约在“小作文”被打破后,保持低位小幅反弹走势,但上涨又缺乏足够动力,主要是因为,宏观层面、外部事件、焦煤供应端确实出现了一些变化,对盘面价格形成一定支撑,但又不足以打破焦煤偏宽松的基本面。

宏观层面,中美元首通电话之后,中美双方进行了会谈,在会谈期间确实提振了市场情绪,但最后会谈未有超预期协议达成,美方反而是在会谈结束后宣布对进口钢制家电产品加征关税,市场情绪随之回落。国内,6月13日召开的国常会提出,“要对全国房地产已供土地和在建项目进行摸底,进一步优化现有政策,提升政策实施的系统性有效性,多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”。近期5月宏观数据发布,除消费外,生产、投资增速回落,地产多项数据持续回落,仍是拖累总量消费复苏的主要短板。在这种情况下,市场对地产出台新的刺激政策的预期升温。

外部事件,主要是指近期的中东地区地缘冲突,煤炭作为重要的基础能源,在原油大幅拉涨的情况下,因替代品属性也获得了一定支撑。同时,动力煤近期也有止跌、零星反弹迹象,主要是夏季用电旺季临近,在迎峰度夏预期加持下,动力煤止跌,对焦煤形成一定支撑。

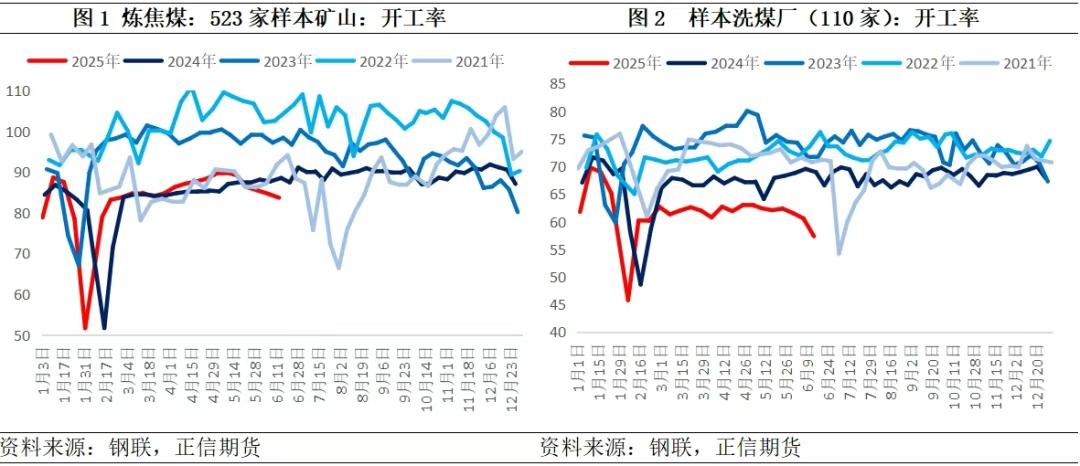

焦煤供应端,虽然主产地相关政府部门否认近期会出台新的减产政策,但6月是全国安全生产月,中央环保督察组早在5月便已全面进驻,分别对山西、内蒙古、山东、陕西、宁夏5省(区)开展督察。受安监和环保政策趋严影响,近期主产区停、减产煤矿数量增加。据钢联数据,截至6月16日,523家样本炼焦煤矿开工率83.71%,环比降0.94个百分点,较上月中旬降5.5个百分点;洗煤厂开工率下滑更为明显,截至上周,110家样本洗煤厂开工率57.36%,环比降3.23个百分点,较上月中旬降4.7个百分点。焦煤产地供应的缩减在一定程度上对冲了淡季下游需求走弱,供需过剩矛盾得到边际缓和,从而焦煤盘面下跌动力有所减弱。

二、基本面宽松格局未根本扭转

虽然焦煤产地供应端出现了一定缩减,但其基本面宽松格局难以根本扭转。

2025年1-4月全国原煤累计产量15.85亿吨,同比增速6.6%;炼焦精煤产量1.56亿吨,同比增速8.5%;炼焦煤进口量3641万吨,同比下降3.09%;炼焦煤总供应1.92亿吨,同比增加5.5%。而前四月生铁产量2.888亿吨,同比增速只有0.8%,即便进口因为利润倒挂出现了一定减量,炼焦煤总供应的增长速度依然大幅超过下游需求的增速,宽松格局持续。同时,今年政府对煤炭的政策意图是以“增产保供”为主,6月安全生产月过去,紧接着便是夏季用电高峰期,目前停、减产的煤矿预计会逐步恢复正常生产。

需求方面,随着气温回升,江南、华南降雨增加,钢材终端需求已呈现出淡季下滑的特征。全国混凝土发运量、水泥出库量已连续下滑三周,建材需求下滑确认。美国对进口钢制家电加征关税,国内家电排产情况环比也有所走弱。2025年6月冰箱、洗衣机、空调出口排产分别为456万台、382万台、684万台,同比分别下降6.6%、0.9%、18.3%。受终端需求走弱影响,铁水连续多周下滑,但因前期炉料大幅下跌让利,高炉利润尚可,铁水下滑速率偏慢,目前仍维持在241万吨,短期原料需求尚有支撑,这也是铁矿尚能维持坚挺、双焦跌幅明显放缓的一个重要原因。后期来看,随着淡季的深入,铁水下滑仍然是较为确定的,钢厂也好,焦化厂也好,正是基于淡季需求下滑这一预期,一直在控制原料采购节奏,维持低库存策略。目前,焦煤上游累积了大量库存,难以去化。焦炭在经历三轮提降落地后,仍有第四轮提降预期,焦化厂对原料煤采购谨慎,中间环节以观望为主,焦煤现货市场成交氛围一般。

三、焦煤短期低位震荡,长期维持偏空观点

短期来看,中美第一次会谈结束后,贸易战对盘面的影响逐步降温。中东地区地缘冲突近期也出现缓和迹象,或能重新回到谈判桌上。宏观层面目前有较大不确定性的因素主要是国内政策,在政策落地前,宏观预期会持续存在。基本面来看,6月为安全生产月,产地供应缩减或能持续至月底。政策预期与供应减量短期内对焦煤盘面形成一定支撑,打破了其前期持续下跌的节奏,但需求弱现实又使得盘面向上反弹乏力,转为低位震荡走势。

长期来看,安全生产月结束后,焦煤产地供应有望恢复,而下游则面临淡季深入、需求下滑的现实,若国内政策不及预期,在供需宽松格局下,焦煤期货价格有再次下跌的风险。从这一点来说,700或许只是阶段性底部,本轮反弹空间预计比较有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们