一、螺纹

1.1 螺纹供给:利润好转,建材产量回升

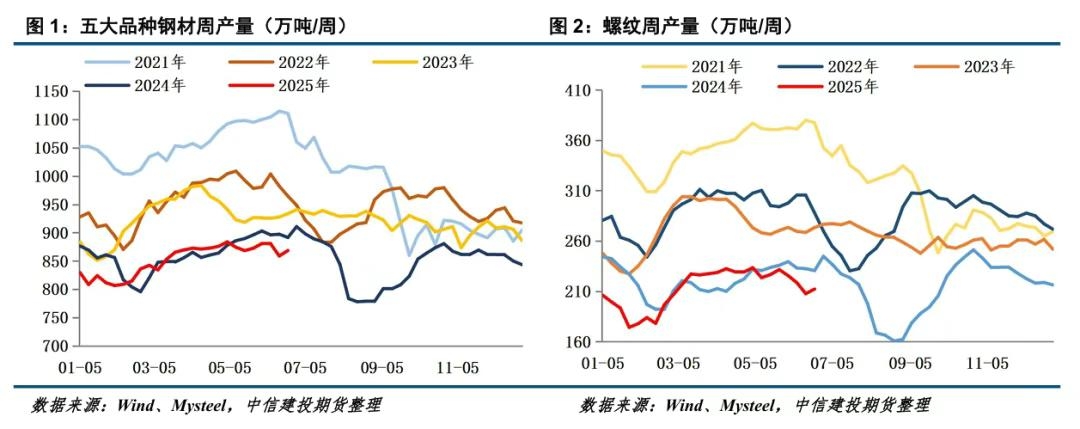

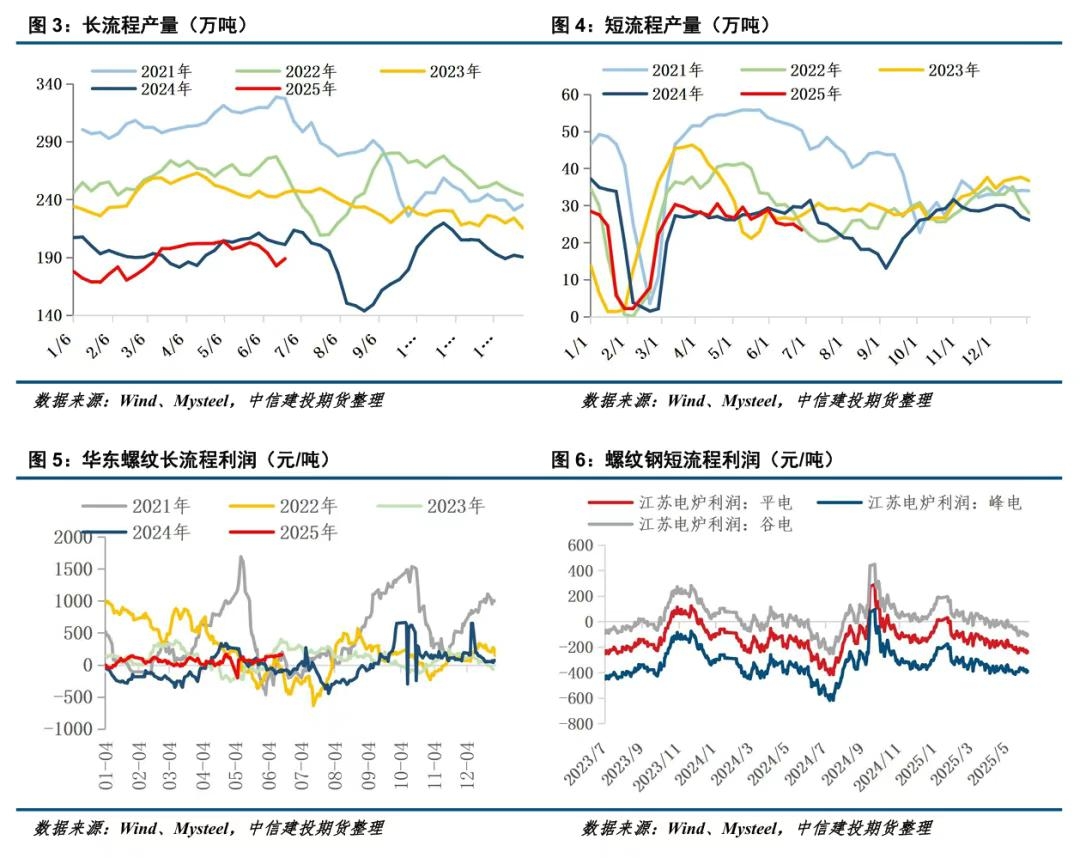

供应方面,截止6月20日,五大钢材品种产量回升9.66万吨至868.51万吨,其中螺纹钢几乎贡献一半增量,产量环比回升4.61万吨至212.18万吨。从工艺角度来看,长流程增产6.22万吨至188.79万吨;短流程减产1.61万吨至23.39万吨。长流程螺纹即期吨钢利润100-150元区间;短流程谷电利润依然亏损。

1.2 螺纹表需:需求继续转淡

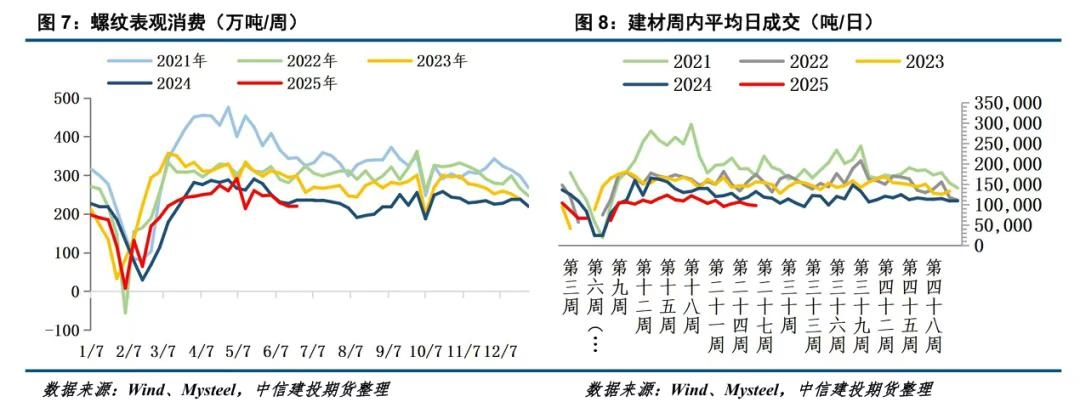

消费方面,本周螺纹表需周环比下降0.78万吨至219.19万吨,较上年同期下降7.03%。据百年建筑调研,截至6月17日,样本建筑工地资金到位率为59.05%,周环比上升0.02个百分点。其中,非房建项目资金到位率为60.97%,周环比下降0.03个百分点;房建项目资金到位率为49.51%,周环比上升0.32个百分点。6月11日-6月17日,百年建筑调研国内506家混凝土搅拌站产能利用率为6.97%,周环比提升0.23个百分点,年同比下降0.81个百分点。6月11日-6月17日,本周全国水泥出库量278.1万吨,环比下降2.88%,年同比下降29.66%。下游进入消费淡季,需求转弱预期增强。

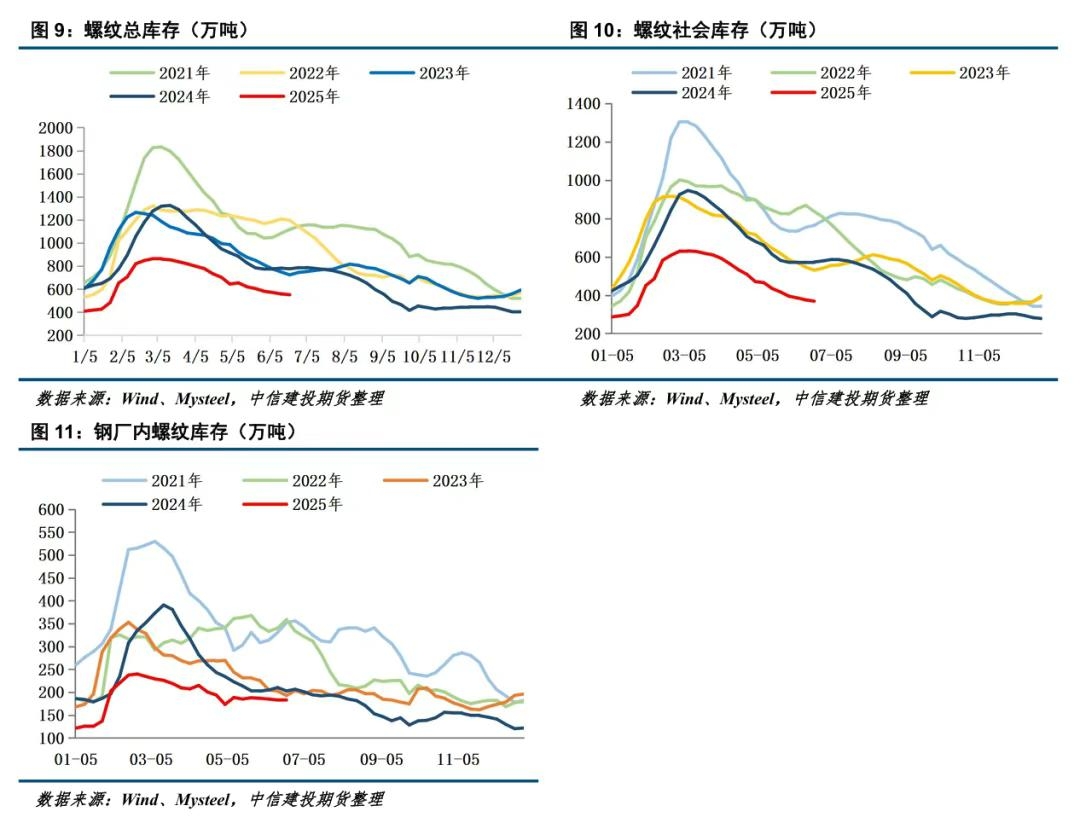

1.3 螺纹库存:继续去库,库存压力不大

库存方面,钢材总库存下降15.67万吨,其中钢厂库存量下降1.3万吨,社会库存量环比降14.37万吨。螺纹总库存周环比下降7.01万吨至51.07万吨,其中钢厂库存量周环比降0.57万吨,社会库存量周环比降6.44万吨。虽然产量回升,但库存依然维持去库,螺纹供需暂无矛盾。

二、热卷

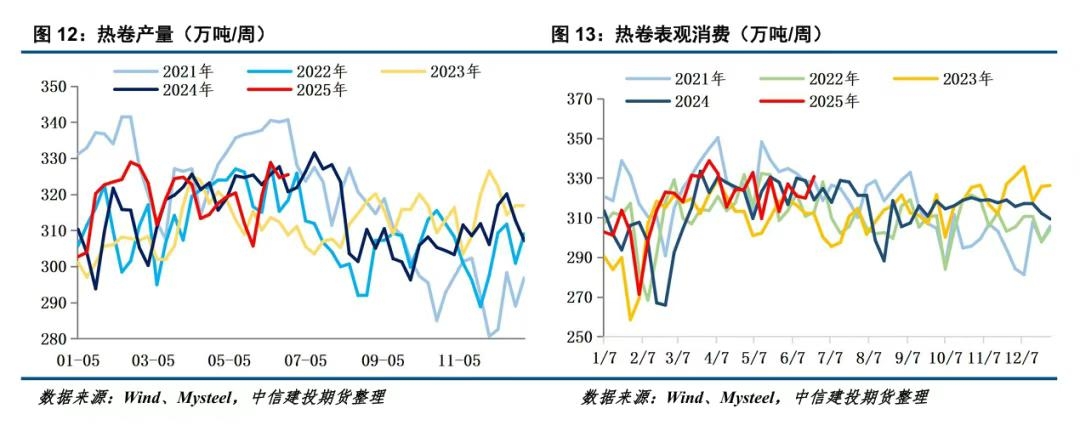

2.1 热卷供需:供给短期仍然偏高,需求韧性超预期

截至6月20日,本周热卷产量回升0.8万吨至325.45万吨,产量仍然维持高位,核心驱动在于,钢厂利润尚可,部分钢厂产线有所复产。表需恢复10.81万吨至330.69万吨,需求韧性超预期。

2.2 热卷库存:继续去库,弱预期需要被修正

库存端,本周热卷总库存去库5.24万吨至340.17万吨。本周钢厂库存基本持平,社库去库5.23万吨至263.65万吨。在高产量的背景下,板材库存继续去库,说明当前成材需求仍然具有一定韧性,弱预期需要被修正。

三、钢材总结

5月国内消费数据尚可,但地产表现仍差,工业增速也有所放缓,陆家嘴金融论坛虽有长期向好的政策指引,但对短期市场影响不大。国家有关部门针对“国补”暂停消息回应:今年国家安排3000亿元超长期特别国债资金支持消费品以旧换新,目前已向地方下达了共计1620亿元资金,剩余资金将有序下达。

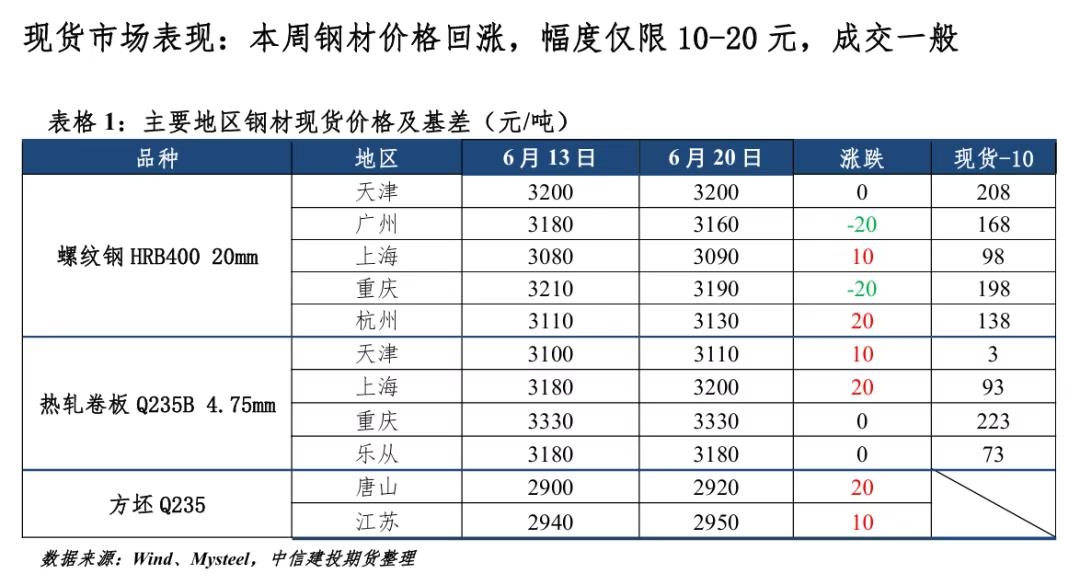

本周钢材市场价格有一定回涨,主要包括螺纹、热卷、冷轧及中板、带钢等品种,幅度仅限于10-20元,成交一般。出口方面,近期钢坯出口接单仍然不错,对钢坯价格起到一定支撑作用。供给端,唐山再传限产消息。21日-30日,唐山钢厂将执行减排措施,要求钢铁企业烧结机减产30%,以装备计,部分钢厂表示确实已接到口头通知。但是盘面的反应不大,没有出现异常波动,螺纹、热卷价格虽有上涨,但是力道不足。

成本端,国内焦炭仍处弱势,钢厂主动囤货意愿低迷,焦炭市场发起第四轮提降,跌幅50-55元/吨。近期产地因环保检查、井下原因停减产的煤矿和洗煤厂增加,供应端依然受限,近一周整体煤价跌幅放缓。煤焦系供应收缩的背景下市场悲观基调稍有淡化,双焦降价节奏均有放缓。

目前看,钢材整体产量偏高,需求韧性超预期,整体矛盾不显著,供给端铁水产量见顶后仍维持高位,本周铁水甚至增产,原料需求表现出较强的韧性。当前国内钢市呈现供需双增且库存继续下降的格局,下游需求也有部分回暖,钢材利润有所回升,短期内大规模减产的概率不大,后期仍需要跟踪铁水产量变化和成材利润,预计短期钢价延续震荡运行。

策略上,螺纹2510合约2920-3020区间操作,热卷2510合约3050-3150区间操作。

不确定因素:焦煤供给变化,需求端韧性,国内产业政策。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们