上周,我随队参加了海南地区的橡胶产业调研,有一些见闻与思考,值得与大家分享。

海南减产严重

今年海南的物候比较差,导致减产较为严重。年初受低温潮湿天气影响,橡胶树经历了两次落叶,大部分地区直到6月下旬才开始全面开割,比正常年份推迟了2个多月。

年中的时候,海南又经历了疫情封控,交通受阻,主要产区儋州,静默了45天,也严重影响了产量。

年底的时候,寒潮到来的时间比往年早,气温偏低,又影响了一波产量。

在这三大因素的共同作用下,今年橡胶加工厂的产量普遍低于去年。从我们走访的企业来看,普遍反映产量减少三分之一左右。

具体的数据方面,在与科研单位专家交流过程中了解到,今年海南浓乳产量预估在35万吨左右,而去年产量是在42万吨,减少了7万吨,而且当中还包括了年初从云南拉过来的量。

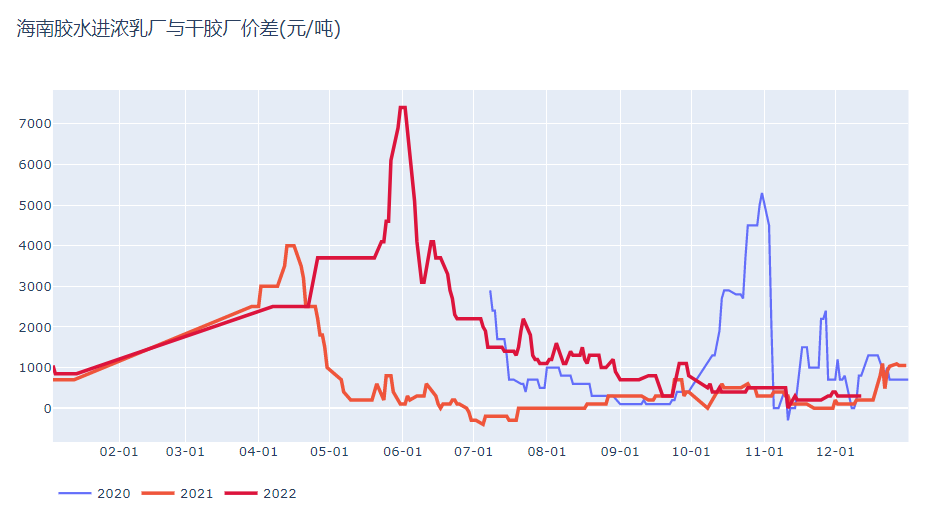

交割品数量方面,今年由于浓乳的生产利润长期高于全乳,岛内生产全乳的积极性极低。一般来说,海南地区胶水进浓乳厂与进干胶厂的价差要低于400元,加工厂才会考虑转产全乳,而且还要看浓乳的订单情况。

今年由于浓乳的需求较好,直到10月中下旬以后,价差才回落到了300-400元的区间,才有生产线开始生产全乳交割品。

因此,今年海南的交割品数据比较少,预估只有2.3-2.5万吨左右,去年海南交割品的数量在4.5-4.7万吨,减产接近一半。

此外,我们也从业内人士口中侧面打听了云南的产量,根据科研单位与业内人士预估来看,云南今年的交割品数量预估在12-14万吨之间。而去年云南交割品的产量在20万吨以上。

所以,今年交割品数量少的情况确实比较严重,这也成为了近两个月市场交易的主线。

浓乳的分流

这次调研还有一个比较深的体会,就是浓乳对于全乳的分流日益突出。

由于浓乳和全乳都是要用新鲜的胶水制成,所以两者之间存在原料竞争关系。近年来,由于浓乳的需求好于全乳,加上海南地区的地理位置优势,包括平原较多,胶水原料运输方便,所以海南地区是以胶水为主,杯胶较少。再加上海南海运方面的便利,向销区发送的成本较低。所以海南地区较早转向了浓乳生产为主。

而云南地区,一是山区较多,胶水原料收集和运输不便,加上外运成本较高,所以还是以干胶生产为主。这也是交割品是以云南生产为主的根本原因。

但未来几年,这种情况可能会发生很大的改观。由于浓乳的生产利润常年好于全乳,海南地区近年浓乳的产能扩张较快,但岛内胶水原料供应有限,很多浓乳生产线都处于“吃不饱”的状态。

为了突破胶水原料供应的瓶颈,一些有实力的企业开始把目光投向了云南。据说,某厂今年年初在云南的生产线水泥地板还没铺起来,就已经开机生产,几个月的时间就把生产线的成本赚回来了。受此刺激,海南的浓乳厂家加快了向云南的布局,据了解,明年将至少有4家海南的浓乳厂在云南投产浓乳生产线。

若传言属实,那未来几年,云南地区的浓乳产能也将快速增长,届时,云南地区的胶水原料也会更多地转产浓乳,那留给全乳的胶水原料将会少之又少。

如此一来,交割品数量偏低的问题将会长期存在,甚至会越来越突出。也就是说,01合约逼仓的概念将会长期存在。我个人认为,这对于国内橡胶产业来说,是一个非常重要的变局。

一方面,云南的胶水原料加入到浓乳行列,会使浓乳市场的竞争更加激烈,另一方面,也倒逼着全乳要给出更高的溢价去争夺胶水原料,否则全乳将会更加边缘化。

总体来说,浓乳在云南地区加入争夺,将有利于胶水原料价格的上涨,对于保护胶农的利益和国内橡胶产业的健康发展都是好事。

橡胶供应的弹性

我们这次在海南调研,参观了很多胶园,也在沿途看了很多胶园,发现海南地区的橡胶林整体养护情况还是不错的。当然,也时不时会看到一些杂草丛生,缺乏养护甚至是已经弃割的胶林。

据了解,目前海南地区开割率80%左右,当前的胶价下,胶农的割胶积极性不算太高,但也没有说要到弃割的程度。尤其是国营的胶林,由于有政策上的要求,也有一些补贴资金,整体的养护情况较好。而民营的胶林,我们了解的情况,施肥、养护的积极性不高。这也对产量造成了一定的影响。

由于橡胶是国家战略物资,国家对于橡胶林的保护有严格的要求,不能随意改种,每一棵橡胶树砍伐都要经过审批,而且近年来审批趋于严格,一般都不会批准。所以,虽然目前割胶的收益不好,一个胶农一天的收入也就100元/天左右,但也不存在种植面积下降的问题。无非是单产会有所降低。

但从另外一个角度来看,也说明橡胶的产量不像其他农产品那么固定,它存在很大的弹性。一旦胶价上涨,割胶收益提高,胶农养护和施肥的积极性就会上来,橡胶的单产就会跟着上来。哪怕是短期内,只要提高开割率,产量也能有非常明显的上升。这也成了橡胶产业的一种“囚徒困境”——只要胶价上来,供应可以在短期内有较大的增量,又会制约胶价的上涨。

总结

从全球来看,当前对应的还是橡胶产量的高峰期,加上近年来,非洲胶的产量上升非常快,而且原料价格便宜,对全球橡胶的价格也带来较大的冲击。而需求端方面,明年主要还是看中国。

这次调研中,我也抽空见了一些海南橡胶圈的朋友,大家整体上还是看好明年中国基建和房地产市场,认为疫情过后,重卡的销量和轮胎替换的需求能够有明显的增长,橡胶或许会有一波不错的行情。

当然,由于供应端的拐点还未到来,产量还是处于上升期,根据科研单位做的模型预估,全球供需拐点要到2025-2026年左右才会到来。所以,要期望大的行情,可能还需要多花几年的时间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们