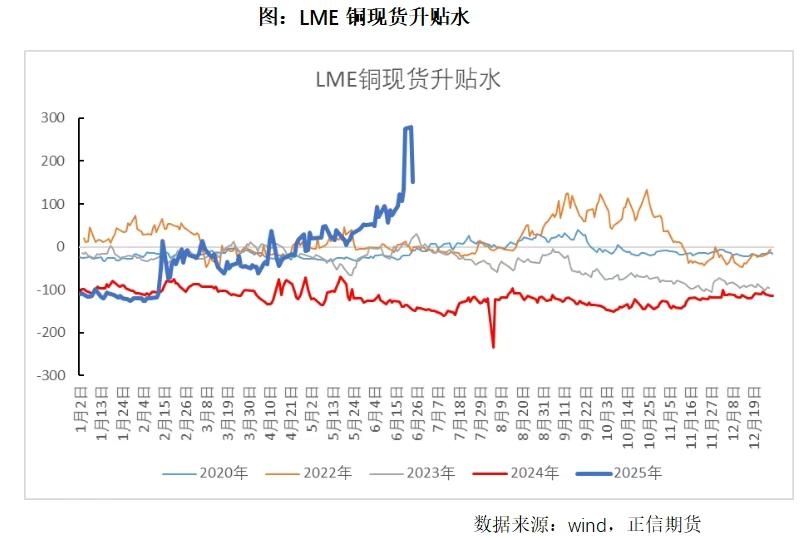

6月铜价继续横盘整理,价格缺少方向,博弈也并不激烈,波动率继续回落。需求季节性转淡尚未完全体现,但关税问题的再发酵,对于悬而未决的铜市场来说通过贸易套利和库存转移再度支撑起了铜价,尤其是近期LME铜现货升贴水走势异常,出现了自2021年逼仓式的高升水,但这一轮升水的上行明显贸易套利的成分占据主导,究其根本依然是美铜关税问题产生的溢价让全球铜市场价格表现差异过大,传统贸易流向出现反转。LME铜是否真的能触发逼仓条件,这对价格是否构成价格驱动,我们在此做一些分析。

一、LME持续去库引发逼仓担忧,但国内将进行铜出口

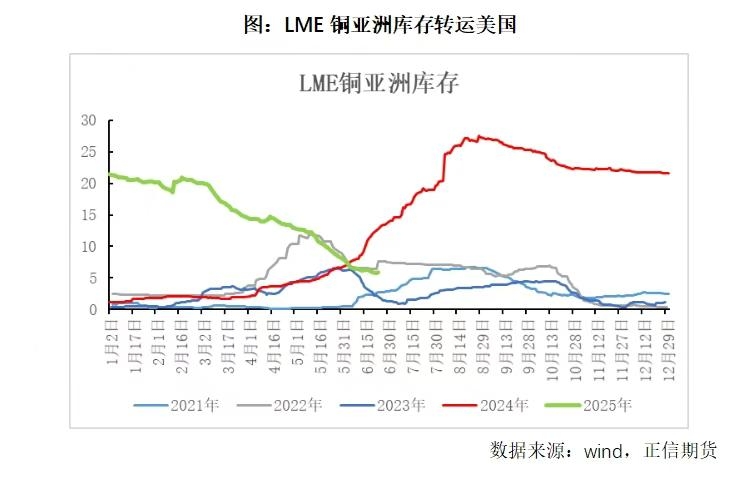

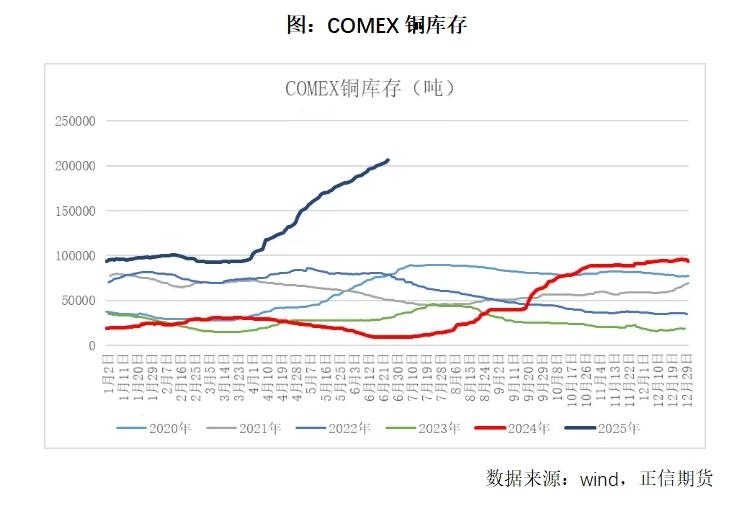

自年初以来,COMEX铜与LME铜维持着千元以上的价差的走势,美国铜价的虹吸效应持续吸引LME亚洲库存和南美精铜持续向美国流入,整个上半年,LME铜亚洲仓库库存自20万吨高位已经减至6万吨,去化近14万吨,大幅的去库逐渐扭转了LME铜的期现结构,从过去近两年以来的贴水格局变成的小幅升水状态,并且出现了在美国以外的地区,铜现货均表现偏紧,中国地区因为正值旺季采购,也处于升水状态,虽然LME铜的注销仓单大增,但并未引发逼仓担忧的行情。

真正引发逼仓担忧的是6月以来LME铜欧洲库存开始减少,据传言LME欧洲库存多为俄铜,贸易商想通过提货出口至中国销售。从数据表现来看,LME铜欧洲库存在从6月初约为6.26万吨到月底降至3.44万吨,两大核心库存集散地同时去库,LME铜现货升贴水快速拉升。

但我们认为发生实质性价格逼仓的概率不大, 目前COMEX铜高于LME铜1200美元,LME铜现货高于沪铜现货近2000元,出口盈利窗口再度打开,同时正值消费淡季,国内冶炼厂正好布局出口业务,LME铜亚洲仓库或得以补充,来抑制可能发生逼仓行为;另外俄铜出口至国内存疑,在如此价格深度倒挂的背景下,俄铜运至国内的动力不强,可以看到注销仓单占比从6月初的占比接近六层,已经降至4层左右,并未有2021年的激烈演绎程度。

不过也需要看到美国对铜的232调查没有落地,这种价差空间大,利润空间厚的状况仍会维持,美国以外地区的铜市场偏紧的现状或较难以完全扭转,一方面可能需要等到232调查有预期后价格开始反应,另一方面可能在于美国本土铜库存压力向价格端的传导。

二、沪铜目前的交易状态与策略选择

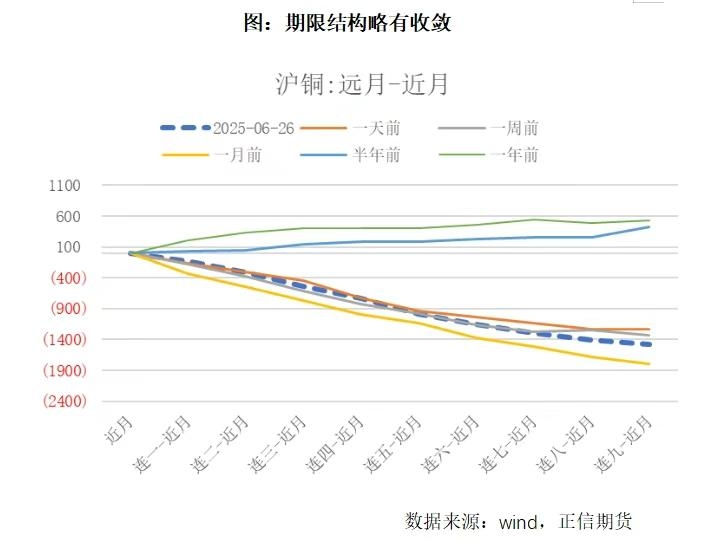

虽然结构的演绎比较激烈极端,但价格从五月初开始便陷入无序波动,减仓降波的特征明显,同时淡季效应的显现,6月整体期限结构较5月收敛,不过受制于低库存和低累库预期,盘面仍然维持Back结构。铜价回补缺口后陷入震荡,从宏观驱动来看,美国经济数据依然在等待硬数据回落,美联储处于观望态度,市场难以存在到预期的矛盾点,从产业一端来看,围绕232铜关税调查的预期倒是成为主导盘面的波动的主要力量,但在美国对钢铝关税提高到50%后,铜关税的定价也没有3月时的剧烈,市场期望更多看到232调查的进展,因此也没有形成较强的价格驱动,只是通过结构性升水完成贸易逆流的紧张性表达。

过去一个多月我们通过卖近月CALL,买远月PUT做可能择向波动的预测,从目前结果来看,CALL的权利金随着到期已完全收取,但PUT的价格也跌至低位,仅剩时间价值等待波动。我们认为在7月9日关税90天豁免期到期附近仍有关税预期发酵可能,关注是否有对铜232调查更明晰的指示,现阶段波动率低位可以尝试增加买PUT的数量。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们