一、长期看周期位置

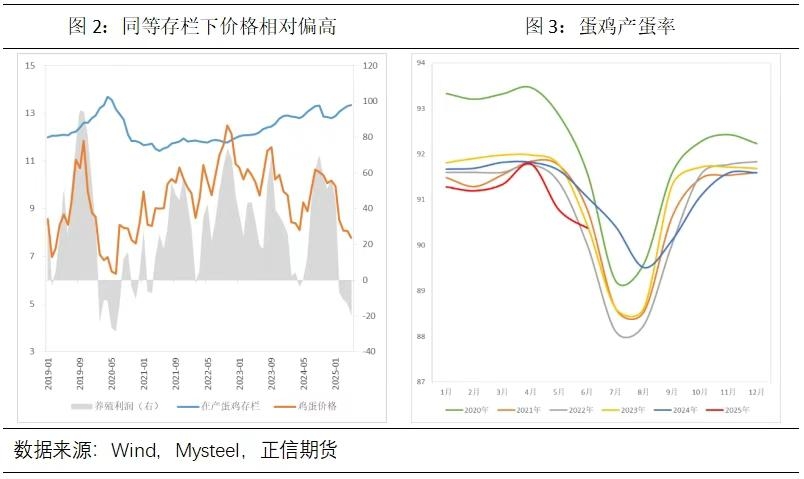

当前鸡蛋市场面临供给充裕、需求乏力,成本竞争加剧的格局,核心关注点在于利润对产能的传导。我们基于产能和利润两个指标,辅以价格、社融、利率等指标,将鸡蛋基本面周期定性地划分为景气、压力、出清、回暖四个阶段。从各阶段的运行特征判断,2025年蛋鸡养殖行业已进入压力期,利润对产能的传导路径可能与2020年较为相似。

复盘2019-2020年鸡蛋现货市场,当供需未平衡之前,蛋价与存栏出现同步上涨;但在2019年10月产能扩张突破供需平衡之后,蛋价与存栏量的负相关性开始显现,伴随存栏的快速上升,蛋价快速回落,2020年2月开始出现亏损,直到2020年4月存栏量达到高峰,行业进入产能出清时刻,随后6月价格开始企稳回升。由此类推,在养殖利润亏损导致产能深度去化之前,价格将继续承压。

当前存栏情况与2020年2-3月份相当,但价格同比高出14%,主要是种源问题引发的产蛋率偏低所致。2024年进口种源有所恢复,2月进口的祖代鸡已于2025年5月开始逐步兑现,蛋鸡存栏迎来新高的同时,蛋鸡的产蛋效率和质量有望提升,2025年下半年可能是供给矛盾较为集中的时间窗口。

二、中期看母鸡淘汰

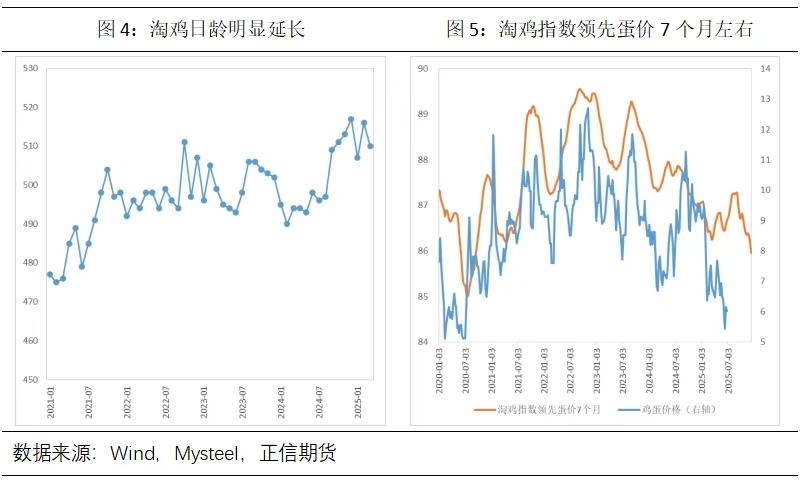

淘鸡是影响供给的关键变量,养殖利润是驱动淘鸡决策的核心因素。近年来,养殖利润高企,养殖端普遍存在压栏惜售现象,淘鸡日龄显著延长,淘鸡行为对蛋价的影响明显加强。

根据蛋鸡生长周期,养殖户基于当期利润淘汰母鸡后,新补栏鸡苗需4个月开始产蛋,鸡苗开产后需3个月进入产蛋高峰,因此当前的淘汰行为将对7个月后的鸡蛋供应产生显著影响。我们基于淘鸡价格与鸡蛋价格的比价构建淘鸡指数,将7个月前淘鸡指数和蛋价进行对比分析,两者之间长期存在较高的相关性。基于淘鸡指数推演,2025年下半年蛋价将呈现先涨后跌走势,拐点预计出现在8-9月份。

三、短期看养殖情绪

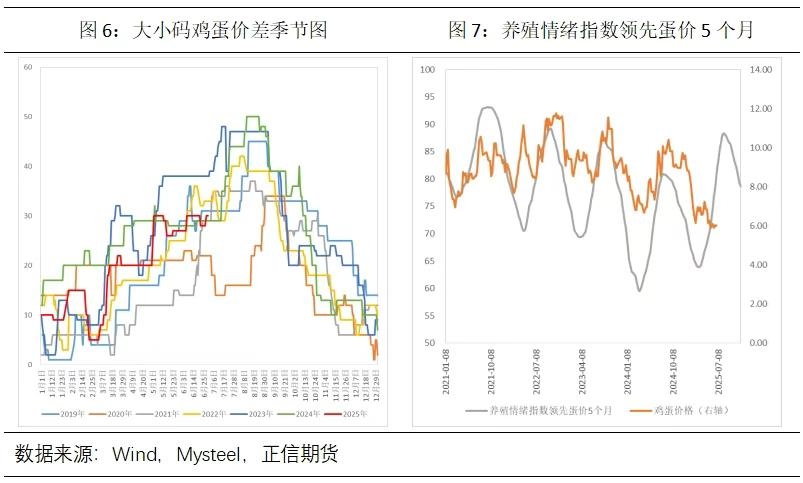

近年来统计数据显示,大小码价差呈现明显季节性,表现为上半年强于下半年,通常7-8月见顶,9月后下行。价差反映鸡龄结构的变化,侧面佐证鸡苗的采购和母鸡的淘汰存在明显的季节性。通常春季和秋季是蛋鸡苗采购的高峰期,春季补栏是为了使产蛋高峰期对应节假日消费旺季,而秋季补栏则是为了应对冬季的高需求。通常春节前和梅雨季前1-2个月是淘鸡高峰期,主要是为了规避春节前后消费断档、以及梅雨季的年内低点。

我们基于大小码价差构建养殖情绪指数,长期来看该指数与蛋价之间存在一定的正相关性,但两者领先关系较不稳定。2022年之后,领先5个月左右的养殖情绪指数与蛋价的相关性显著增强,这或许表明近年以来,养殖情绪对市场的影响进一步加强。按养殖情绪指数推演,蛋价在8月之前或存反弹支撑。

四、下半年蛋价展望

长期来看,基于鸡蛋基本面周期分析,2025年蛋鸡养殖行业已进入压力期,利润对产能的传导路径与2020年较为类似,在养殖利润亏损导致产能深度去化之前,价格将持续承压。

中期来看,近年来,养殖利润高企,养殖端普遍存在压栏惜售现象,淘鸡日龄显著延长,淘鸡行为对蛋价的影响明显加强。构建反映淘鸡行为的领先指标显示,蛋价下半年将呈现先涨后跌,拐点有可能出现在8-9月份。

短期来看,大小码价差可衡量供给端的养殖情绪,按其领先性判断蛋价在8月之前或存反弹支撑。

五、策略应对

1、趋势策略:短线以多8月、9月合约为主;中长线逢高沽空10月、11月合约。

2、套利策略:在养殖利润亏损导致产能出清之前,鸡蛋期货近弱远强格局有望延续。当前近远期价差处于相对偏高水平,可考虑9-11、9-12反套。

3、套保策略:基于淡旺季转换,基差年内高点通常出现7-8月,7-8月以卖出保值为主,9月转向买入保值。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们