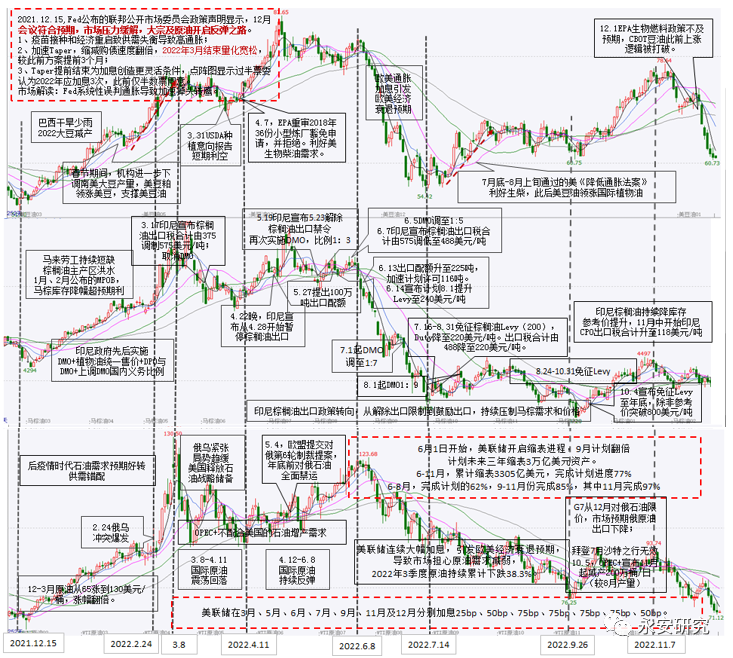

一、2022年植物油走势回顾

图1:2022年植物油原油走势对比图

数据来源:文华财经、永安期货

(一)美联储货币政策决定国际原油及植物油大趋势

1、2021年12月中-2022年3月初

2021.12.15,Fed公布的联邦公开市场委员会政策声明显示12月会议符合预期,市场压力缓解,大宗商品及原油开启反弹之路。疫苗接种和经济重启致供需失衡导致高通胀;加速Taper,缩减购债速度翻倍,2022年3月结束量化宽松,较此前方案提前3个月;Taper提前结束为加息创造更灵活条件,点阵图显示过半票委认为2022年应加息3次,此前仅半数票同意。市场解读:Fed系统性误判通胀导致加速掉头转鹰。

2021年12月初至2022年3月初,NYMEX原油从从65美元/桶上涨至130美元/桶附近,涨幅翻倍;CBOT豆油从51美分/磅上涨至近88美分/磅附近,涨幅达72%;BMD棕榈油从4300令吉/吨上涨至近7300令吉/吨附近,涨幅近70%。

2、2022年3月初-6月初

从2021年11月Fed开始消减QE,到2022年3月Fed如期完全退出QE,始于新冠疫情的美联储量化宽松政策彻底结束。之后美联储从3月开启了加息之路,在2022年3月、5月、6月分别加息25bp、50bp、75bp。

国际原油随之告别涨势,走出顶部宽幅震荡整理模式,BMD棕榈油表现出跟随国际原油趋势运行的态势。CBOT美豆油因4月7日EPA公布的重审2018年36份小型炼厂豁免申请结果表示拒绝豁免,利好美生物柴油需求,使得CBOT豆油在2022年4月再次走出一波上行趋势。之后从4月底-6月初,跟随国际原油震荡整理。

3、2022年6月初至今

2022年6月1日开始,美联储开启缩表进程,计划未来三年缩表3万亿美元资产。6-11月,累计缩表3305亿美元,完成计划进度77%。6月-8月,完成计划的62%,9月-11月份完成85%,其中11月完成97%。与此同时,美联储在7月、9月、11月及12月分别加息75bp、75bp、75bp、50bp。

缩表叠加高频加息,引发市场对欧美经济将会陷入衰退的担忧,市场预期国际原油需求减弱,国际原油价格从6月初开始显著承压持续下行。从6月初到9月底,BMD棕榈油追随国际原油下跌趋势,从6500令吉/吨下跌至3200令吉/吨,跌幅约51%;CBOT美豆油追随国际原油下跌到7月中旬,跌幅约34%。之后在美《降低通胀法案》的利好带动下,预期未来美生物柴油对美豆油的需求会显著增加,开启了7月中旬到11月中旬的反弹走势。

(二)地缘问题对原油和植物油市场产生深远影响

2月24日俄乌冲突爆发,时至今日两国冲突依旧持续,俄乌冲突对国际大国关系和原油市场均产生了深远的影响。2022年上半年,先是后疫情时代市场预期原油需求好转助推国际油价企稳上行,之后欧美对俄罗斯的制裁导致市场预期原油供给不足,与此同时OPEC主要成员国沙特和阿联酋拒绝配合美国的增产提议维持此前增产计划,供需错配格局进一步助推国际油价上行。如果说美联储货币政策是影响国际油价的根本原因,地缘问题则是影响国际油价的核心题材;2022年6月初至今,随着美联储开启缩表进程,国际原油运行趋势掉头向下。在美国CPI持续高企的背景下(6月同比9.1%),7月拜登开启了中东之行,意图劝说OPEC增产以缓解国内通胀。2022年9月OPEC+象征性宣布减产10万桶/日,2022年10月5日,OPEC+宣布11月起减产200万桶/日(较8月产量),OPEC连续2月减产说明拜登7月执行无效,叠加G7从12月对俄石油限价的消息,国际原油止跌并于10月初和11月初两次冲上90美元/桶。与此同时,BMD棕榈油和CBOT豆油均获得了来之国际原油的底部支撑效应。

(三)印尼棕榈油政策及美生柴政策全年加持植物油市场

2022年1月-3月,印尼先后通过实施食用油国内市场义务、植物油统一售价、国内价格义务等政策来满足国内植物油市场需求。2022年4月底-5月底,开启了为期3周的暂停棕榈油及其制品出口政策。在棕榈油库存高企的压力下,印尼棕榈油出口政策在5月底开始转向,之后从6月初开始不断出台政策进一步鼓励棕榈油出口。印尼棕榈油政策经历了2022年上半年助涨国际植物油市场2022年下半年助跌国际植物油市场的大转变;2022年7月底-8月上旬,美国先后通过和签署了《降低通胀法案》,该法案延长生柴税收抵免政策至2024年,引发极大利好生物柴油预期。叠加原油企稳反弹,点燃了CBOT豆油10月初至11月中旬的上涨势头,因此2022年7月下旬开始美豆油持续领涨国际植物油市场。但高预期的事情往往事与愿违,12月1日EPA公布的生物燃料政策不及预期。CBOT豆油此前上涨逻辑被打破,12月开始快速回吐此前10月初至11月中旬的超额涨幅。

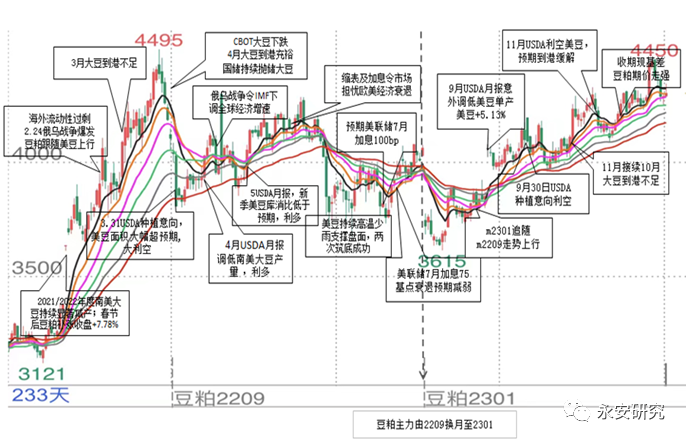

二、2022年国内豆粕走势回顾

图2:2022年DCE豆粕期价走势回顾

数据来源:文华财经、永安期货

(一)从南美减产到俄乌战争豆粕持续上行

2022年春节期间,由于各大机构继续下调2021/2022年度南美大豆产量,CBOT美豆粕显著领涨商品,春节开盘后DCE豆粕主力2209合约跳空高开补涨,当日收盘涨7.78%,之后保持小幅上行态势;2月24日,俄乌战争突然爆发,引发全球供应链断裂担忧,继续加持CBOT大豆涨势;之后在年前饲料厂持续压低豆粕库存且豆粕基差备货不足叠加压榨行业榨利不佳的双重背景下,我国3月进口大豆到港严重不足,豆粕期价追随现货再次冲高;3月下旬开始,CBOT大豆价格开始回调,与此同时市场预期4月我国进口大豆到港将变得充裕,同时国储开始定期抛储进口大豆,国内豆粕价格及基差从高位持续回落。3月31日,USDA种植意向报告显示2022/2023年度美豆播种面积预估值达9095.5万英亩,显著高于市场预期均值8872.7万英亩,4月1日DCE豆粕价格随之进一步大幅回落。

(二)宏观和基本面相互博弈豆粕震荡整理

1、4月初到6月底第一轮博弈

4月初至4月下旬,由于4月USDA月度供需报告进一步调低了2021/2022年度巴西和巴拉圭大豆产量,豆粕走出了阶段反弹走势;4月下旬,IMF预计在俄乌战争的影响下,2022年及2023年全球经济前景将受到重挫,对未来需求的担忧令商品整体承压豆粕跟随大环境回调;5月上旬至6月中旬,5月USDA月报显示2022/2023年度美豆库消费比低于市场预期,豆粕再次走出阶段反弹的行情;5月底开始,俄法德乌不断多边会谈,俄乌战争对供应链断裂的担忧有所减弱。6月初,美联储如期开启缩表进程。6月10日,美国5月CPI公布同比上涨8.6%,市场预计美联储6月将加息75个基点。6月15日,美联储宣布加息75个基点,此后欧洲各国央行连锁加息。缩表叠加欧美高频加息。令市场担忧欧美经济有望陷入衰退,股市及大宗商品纷纷显著下跌,植物油领跌豆系豆粕跟跌,但是由于美国中西部高温少雨的支撑国内豆粕跌幅相对受限。

2、6月底-7月底第二轮博弈

6月底开始,一方面欧美经济衰退的预期持续压制大宗商品价格,另一方面美国中西部大豆玉米主产区持续高温少雨的天气引发市场对新季美豆单产下滑的担忧,宏观和基本面博弈豆粕反复震荡整理;7月下旬市场再次交易美联储有望加息100个基点的预期,宏观压力令7月18-22日当周,豆粕跟随商品整体承压下跌,但依旧未能跌破经济衰退预期的低点(m2209合约3674元/吨)。两次承压筑底后,豆粕底部被显著夯实。

(三)宏观和基本面共振豆粕持续反弹

1、宏观压力暂缓叠加美豆高温少雨

7月下旬,市场对美联储7月加息100个基点的预期调低至75个基点。7月28日,美联储公布加息75个基点,市场对欧美经济衰退预期的担忧减弱,宏观对商品的压力暂缓。豆粕主逻辑回归基本面,在美豆中西部大豆主产区已经持续了2个月的高温干旱基本面加持下,豆粕等植物蛋白获得天气升水的加持开启反弹走势。

2、临近交割月基差关系给豆粕带来提振

8月底开始,随着m2209合约临近交割月,进口大豆压榨利润依旧显著亏损,期货依旧显著贴水现货。确定性大增,m2209期价开启持续上行的趋势;在m91价差显著倒挂背景下,m2301期价受到近月合约带动获得一定补涨动能。

(四)到港不足与基差回归相继加持m2301

1、到港不足与终端集中补库m2301延续涨势

海关总署数据显示:2022年10月中国大豆进口量为413.65万吨,环比减少46.38%,同比减少19.04%。2022年11月中国大豆进口量虽然达735万吨,但同比依旧减少14%。与此同时,因饲料厂此前极度压缩豆粕现货库存和远期豆粕基差合同,补库需求集中涌现。二者叠加令m2301合约在10月-11月中旬,接过m2209合约上涨的接力棒继续上行。

2、11月中旬至今期现基差回归令m2301走强

进入11月中旬,m2301合约基准交割地期现基差走出近1500元/吨的历史新高水平,高位的期现基差格局给m2301合约带来强支撑。之后在CBOT美豆稳中有升的走势影响下,国内豆粕相继走出了从现货下跌期货企稳到现货企稳期货上涨的收基差模式。

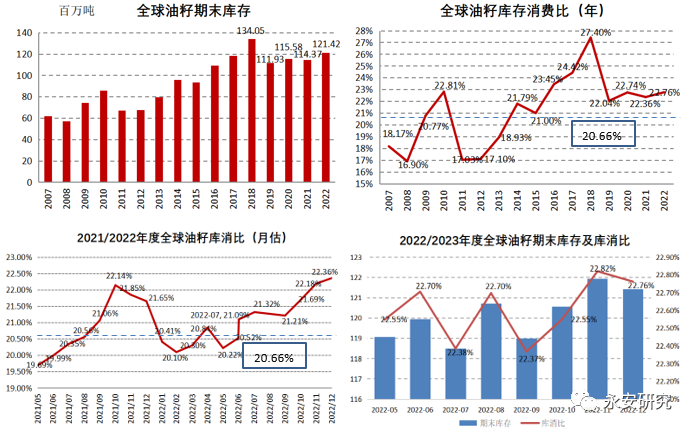

三、全球油籽旧作趋紧状态持续缓解新作持续预期宽松

图3:全球油籽期末库存、库消比

数据来源:Wind、永安期货

12月USDA供需报告显示:2021/2022年度全球油籽期末库存为114.37百万吨,库存消费比为22.36%;2022/2023年度全球油籽期末库存为121.42百万吨,库存消费比为22.76%。近15年历史中值为20.66%(剔除2018/2019年度历史最高库消比影响);2022年7月USDA月度供需报告显示,2021/2022年度全球油籽库存消费比为21.09%,已经超过近15年历史中值(20.66%),此后连续5个月持续处于上修状态。从对2022/2023年度进行预估的首份月度供需报告(2022年5月)开始,USDA各月月度供需报告对2022/2023年度全球油籽库存消费比的预估值始终显著高于近15年历史中值(20.66%)。

因此,无论是从跨年角度来看还是从月度预估数据调整角度来看,2021/2022年度全球油籽供需趋紧状态得到了持续缓解,2022/2023年度全球油籽供需状态持续预期宽松。

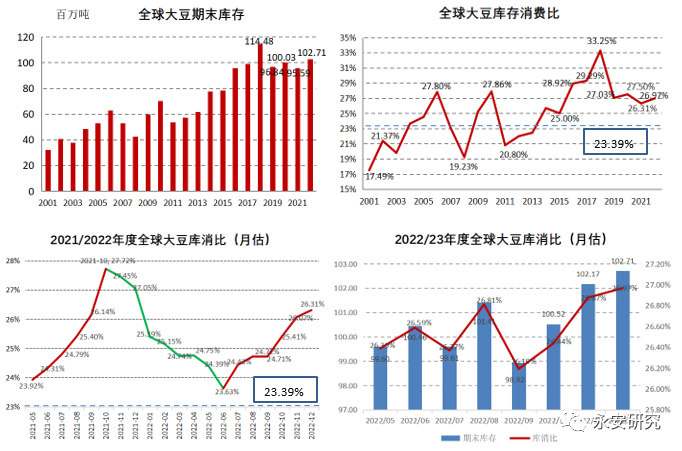

四、全球主要油料品种供需格局分析

(一)全球大豆旧作不再趋紧转为宽松新作持续预期宽松

图4:全球大豆期末库存、库消比

数据来源:Wind、永安期货

12月USDA供需报告显示:2021/2022年度全球大豆期末库存为95.59百万吨,库存消费比为26.31%;2022/2023年度全球大豆期末库存为102.71百万吨,库存消费比为26.97%。近20年全球大豆库存消费比均值为23.39%(剔除历史最高值即2018/2019年度库存消费比33.25%的影响)。

从2021年11月USDA月度供需报告开始,连续8个月,2021/2022年度全球大豆库存消费比预估值处于被持续下修的状态,但是从2022年7月报告开始连续6个月环比提升了2021/2022年度全球大豆库存消费比预估值。截止2022年12月USDA月度供需报告,26.31%的库存消费比水平,已经超过近20年历史中值(23.39%)2.92个百分点,因此2021/2022年度全球大豆趋紧的状态已经得到了持续且显著地缓解,供需格局转为宽松;从对2022/2023年度进行预估的首份月度供需报告(2022年5月)开始至今,2022/2023年度全球大豆库存消费比预估值始终显著高于近15年历史中值(20.66%)水平,因此2022/2023年度全球大豆供需关系持续预期宽松。

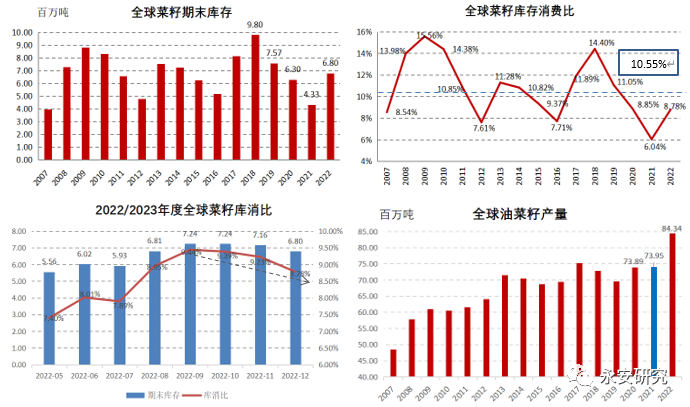

(二)全球菜籽旧作紧张新作有所好转

图5:全球菜籽期末库存、库消比

数据来源:Wind、永安期货

12月USDA月度供需报告显示:2021/2022年度全球菜籽库存消费比为6.04%,持续处于历史新低水平;2022/2023年度全球油菜籽库存消费比为8.78%,11月预估为9.23%,连续3个月环比下修。近15年全球菜籽库消比历史中值为10.55%(剔除2009/2010年度历史最高库消比15.56%的影响),因此从跨年角度来看,全球菜籽旧作供需持续紧张,但新作因产量的显著增长令全球菜籽供需关系有所好转。

五、全球油料主产国供需形势分析

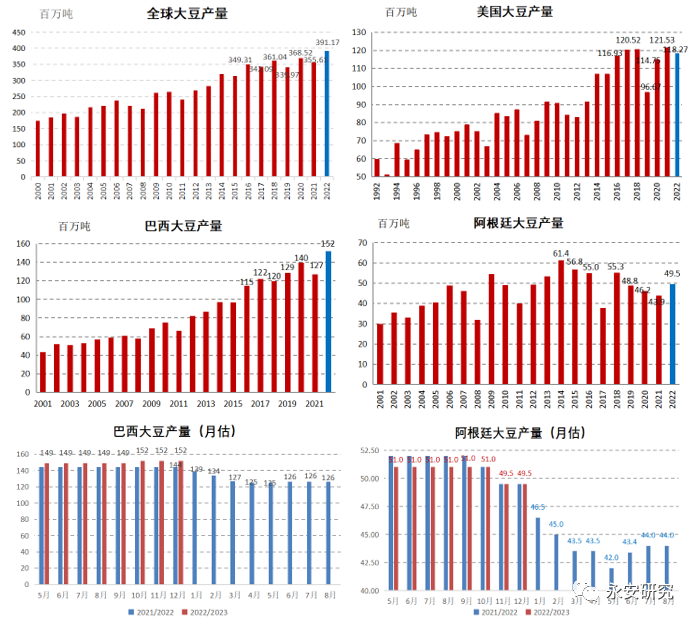

(一)USDA持续预期2022/2023年度南美大豆丰产

图6:全球、主产国大豆产量

数据来源:Wind、永安期货

12月USDA月度供需报告显示:2022/2023年度全球大豆产量为391.17百万吨。2021/2022年度预估为355.61百万吨,同比增产35.56百万吨。其中美豆同比减产3.26百万吨,巴西同比增产25百万吨,占全球大豆同比增产的70.30%,阿根廷同比增产5.60百万吨,占全球大豆同比增产的15.75%。

从对2022/2023年度进行预估的首份月度供需报告(2022年5月)开始至今,2022/2023年度巴西大豆产量预估值持续处于创历史新高水平。2022/2023年度阿根廷大豆产量预估值虽然在11月和12月被下修,但依旧在历史高位产量水平。因此2022/2023年度全球大豆增产主要看南美,USDA持续预期2022/2023年度南美大豆丰产。

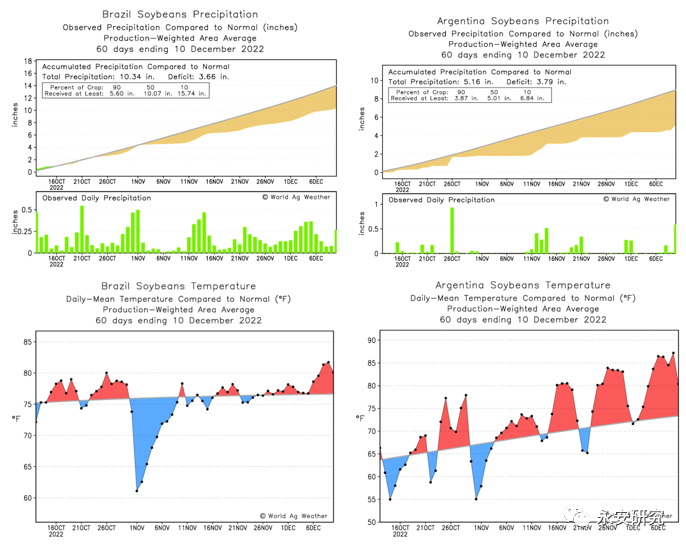

(二)关注高温少雨对阿根廷新作大豆的影响

图7:巴西、阿根廷大豆主产区降雨及温度

数据来源:WorldAgWeather

通过WorldAgWeather对巴西和阿根廷大豆主产区,过去60天可观测降水量与正常值比较图及过去60天日平均温度与正常值比较图的可以发现,2022/2023年度阿根廷大豆从播种开始至12月初持续处于墒情不足的状态,且从11月初开始持续伴随温度偏高的情况。由于阿根廷农业部和布交所对2022/2023年度阿根廷大豆播种进度公布的数据差别较大,因此高温少雨对阿根廷大豆播种及生长的影响需要进一步观察。

阿根廷农业部发布的数据显示:截止2022年12月7日,阿根廷大豆播种进度为52%,前一周为44%,去年同期为59%。其中布宜诺斯艾利斯播种进度为53%,前一周为43%,去年同期为58%。科瓦多尔播种进度为68%,前一周为62%,去年同期为76%。圣达菲播种进度为65%,前一周为57%,去年同期为71%;布交所发布的数据显示:截止2022年12月6日,阿根廷大豆播种进度仅为37.1%,前一周为29.1%,去年同期为57.1%,五年均为61.4%。

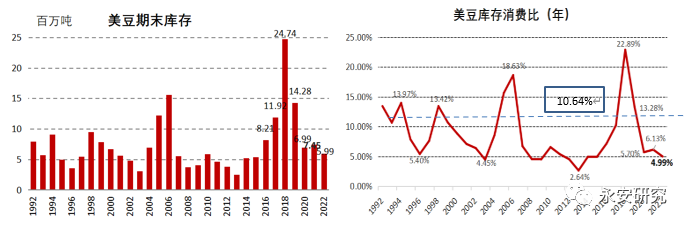

(三)新旧作美豆供需均处于偏紧状态

图8:美豆期末库存、库消比

数据来源:Wind、永安期货

12月USDA月度供需报告显示:2021/2022年度美豆期末库存预估值为7.45百万吨,库存消费比为6.13%;2022/2023年度美豆期末库存预估值为5.99百万吨,库存消费比预估值为4.99%。剔除2018/2019年度美豆库存消费比22.89%这一历史高位数据影响,近20年美豆库存消费比历史中值为10.64%,近20年美豆库存消费比历史低位区间2.64%-5.40%,因此新旧作美豆供需关系均处于偏紧状态。

(四)加拿大2022年菜籽产量不及预期但同比显著恢复

图9:加拿大菜籽产量

数据来源:wind、加拿大统计局(STC)

近期加拿大统计局(StatsCan)产量报告显示,由于大草原部分地区天气干燥,今年加拿大油菜籽产量低于早先预期,但因为单产的贡献产量同比显著恢复——2022/2023年度加拿大的油菜籽产量为1820万吨,低于先前估计的1910万吨,但是比去年同期增长了32.1%。在本次加拿大统计局公布最新数据前,加拿大统计局一直维持其基于9月份卫星数据与模型给出的产量预估水平1910万吨,11月又通过农户田间调查预估单产与产量数据,因此当年产量基本确定。

六、全球植物油供需形势分析

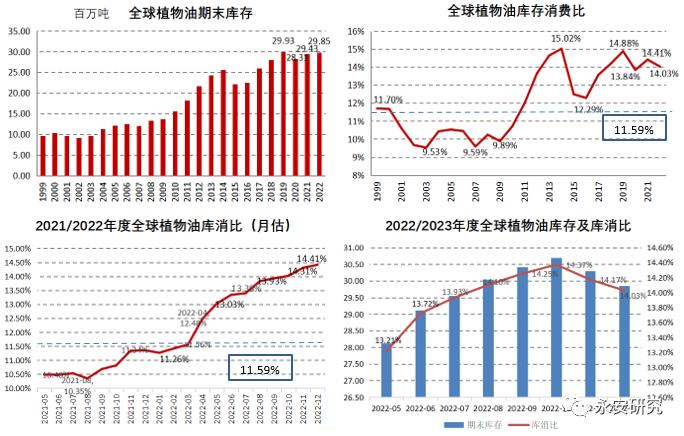

(一)全球植物油旧作早已转向宽松新作持续预期宽松

图10:全球植物油期末库存、库消比

数据来源:Wind、永安期货

12月USDA月度供需报告显示:2021/2022年度全球植物油库存消费比预估值为14.41%,2022/2023年度全球植物油库存消费比预估值为14.03%,近20年全球植物油库存消费比历史中值为11.59%(剔除历史最高值2014年15.02%)。

2021年8月USDA月度供需报告过后,2021/2022年度全球植物油库存消费比预估值处于持续上修状态。2022年4月USDA月度供需报告将2021/2022年度全球植物油库存消费比上修至12.48%,已经超过历史中值(11.59%)。2022年12月USDA月度供需报告,又上修2021/2022年度全球植物油库存消费比预估值至14.41%,已经超过近20年全球植物油库存消费比历史中值(11.59%)2.82个百分点;2022/2023年度全球植物油库存消费比预估值持续处于宽松态势。截止2022年12月USDA月度供需报告,2022/2023年度全球植物油库存消费比预估值为14.03%,超过近20年全球植物油库存消费比历史中值(11.59%)2.44个百分点。

因此,2021/2022年度全球植物油供需关系早已转向宽松,2022/2023年度全球植物油供需格局持续处于宽松状态。

(二)棕榈油主产国库存形势介绍

图11:印尼、马来棕榈油库存

数据来源:GAKPI、MPOB

GAKPI数据显示:9月底印尼棕榈油库存为402.5万吨,低于8月底的403.6万吨,但是仍高于去年同期的364.9万吨。从2022年6月分开始,印尼棕榈油库存持续高位下滑,出口政策的转向较好地缓解了印尼棕榈油库存高企的压力;MPOB称11月底马来西亚棕榈油库存为228.85万吨,环比降低4.98%,同比增加25.94%。报告前三大机构预测棕榈油库存为239-246.7万吨。

七、国内基差与利润

图12:豆粕、豆油期现基差

数据来源:Wind、永安期货

图13:压榨利润

数据来源:Wind、永安期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们