经过一段时间盘整过后,近期钢材价格逐步企稳反弹,今日螺纹主力2510合约涨幅超过2%。盘面大幅走强主要受限产预期支撑,一方面,由于空气质量排名靠后,7月4日-15日唐山地区将加大减排力度,多数钢厂表示已经接到通知,未来一段时间将有不同程度的减产措施。而随着9月3日纪念活动临近,河北省也发布相关停限产通知,供应缩减预期支撑盘面反弹。另一方面,随着产能过剩局面加剧,近期各行业协会纷纷发布“反内卷”式竞争的相关文件,在光伏玻璃减产预期支撑下,今日多晶硅、工业硅、玻璃等品种全线大涨,市场对供给侧改革预期明显升温,刺激黑色系相关品种价格全面反弹。

图1:螺纹钢周度表观消费量(万吨)

从当前供需基本面看,受高温多雨天气影响,建材需求仍处于传统淡季,螺纹表需整体依然偏弱,环比有所企稳,库存去化态势放缓。热卷需求仍有韧性,继续分流铁水,产量维持高位,累库压力稍有显现。由于原料价格偏弱,目前钢厂延续盈利状态,在总体库存水平较低的背景下,淡季减产力度较为有限,铁水产量维持相对高位。高铁水对炉料需求形成支撑,市场负反馈担忧明显缓解,炉料价格重心上移也从成本端对钢价形成支撑。

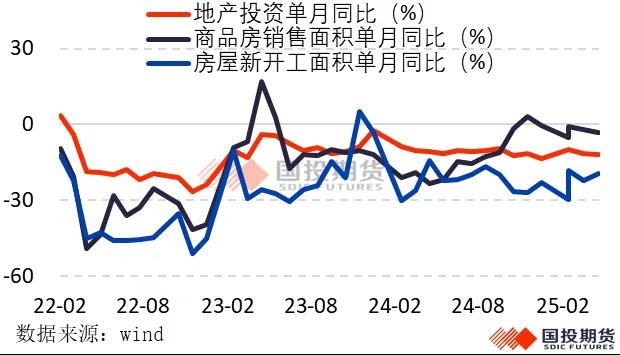

从下游主要行业看,房价环比尚未转正,二季度以来环比下降城市重新增多,房屋销售面积低位徘徊,投资端新开工、施工面积继续大幅下降。市场内生动能恢复依然缓慢,库存去化需要时间,房地产整体疲弱态势难改,对钢材需求仍形成明显拖累,真正迎来好转仍需要较长时间。随着财政支出加快,地方化债力度加大,年初以来基建投资有所好转。不过土地财政依然低迷,用钢量较大的传统基建接近饱和,在项目收益率不足等因素制约下,基建投资回暖幅度仍较为有限。制造业边际改善,6月PMI回升至49.7,不过仍处于50下方。随着《提振消费专项行动方案》落地,《两新》政策加力扩围,后期制造业仍有支撑。但PPI表现依然低迷,工业企业利润欠佳,补库动能不足,叠加关税扰动出口,预计制造业投资增速将继续放缓。钢材出口保持强劲,尽管美国加征关税带来扰动,但在内外价差优势较大的背景下,预计出口整体仍将维持高位,继续对冲内需不足的压力。

图2:地产投资疲弱依然拖累需求

总的来看,经过此前大幅下跌过后,钢材价格处于相对低位,风险释放较为充分,价格弹性也明显增大。在工业品供给侧改革预期支撑下,市场情绪明显回暖,盘面短期有望维持强势。拉长时间周期看,房地产复苏仍需要较长时间,终端需求整体疲弱态势难有太大改善,当前阶段钢材价格并不具备反转的基础,对反弹高度不宜过分乐观。后期继续关注供需两端政策变化,如果减产不能持续推进,待市场亢奋情绪降温后,钢价重新回落的可能性依然较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们