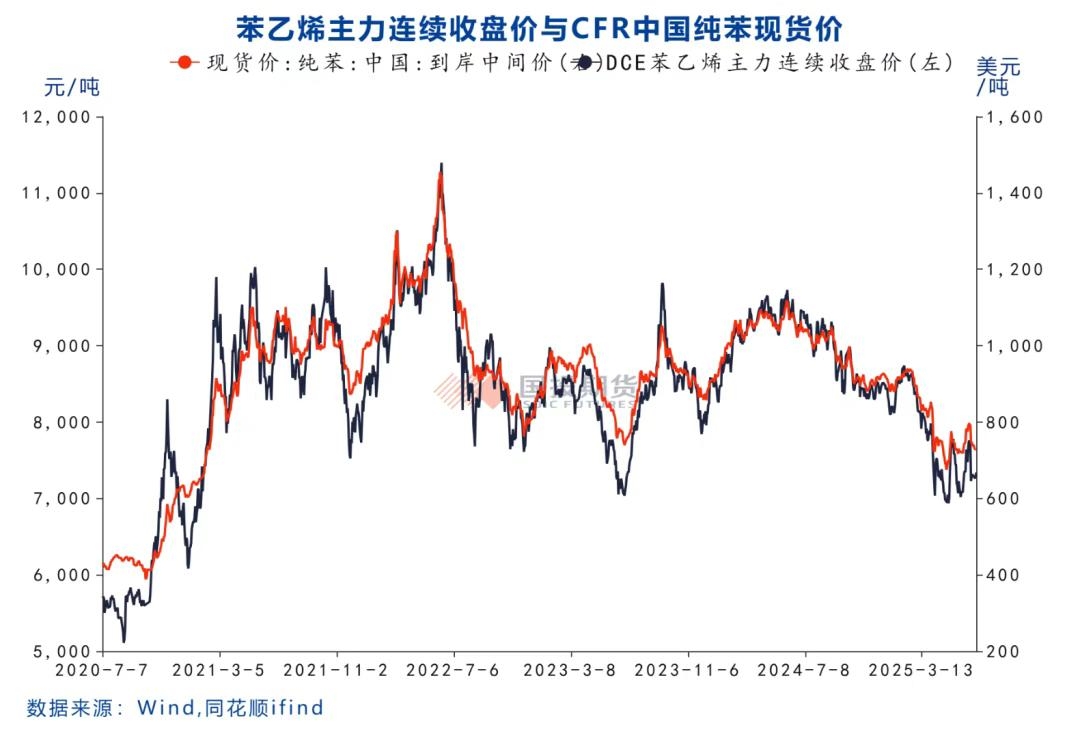

1. 成本短期震荡,中长线偏空

作为石油下游化工品,纯苯的长期价格走势与原油保持相对较高的一致性,且原油价格对纯苯有引导作用。欧佩克+计划增产原油预期将抵消三季度季节性消费好转的利多,油价中长线预期承压,对纯苯有成本拖累。

2. 三季度供需改善,四季度承压

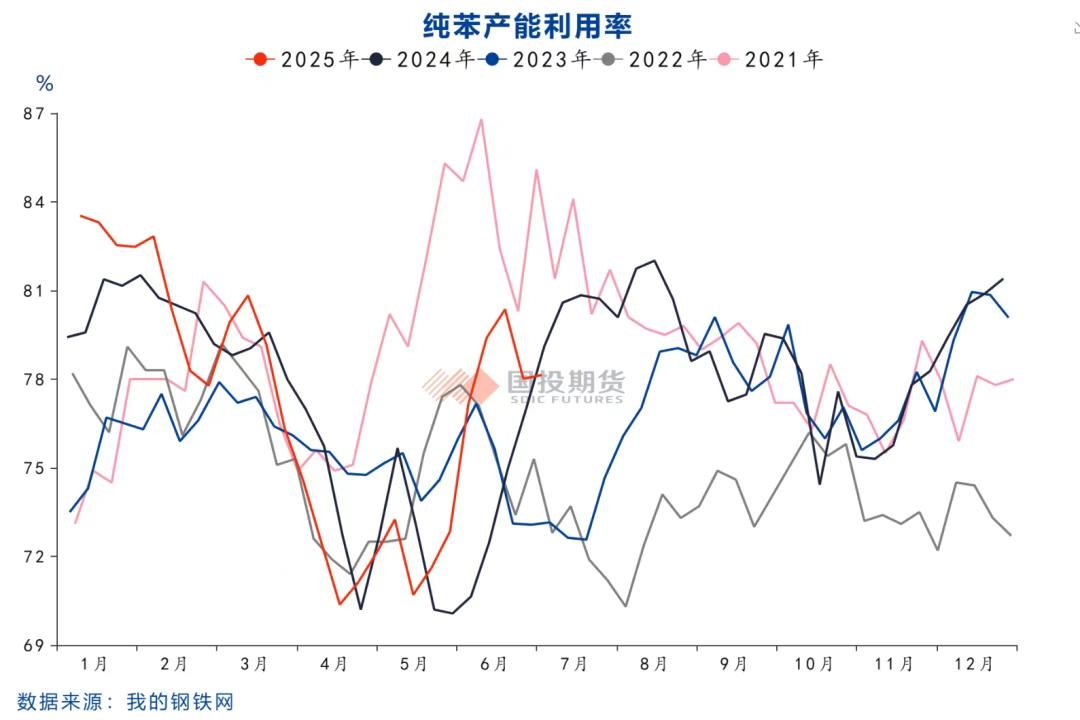

纯苯进口量高依旧是供应面最大的利空,但国内炼厂检修期内,纯苯国内开工有可能出现季节性下降。三季度中后期,随着夏季汽油需求进入尾声,芳烃回切化工将加剧纯苯的供应压力,进口有望保持在高位。国内检修重启,纯苯开工回升,进一步加剧供应压力。

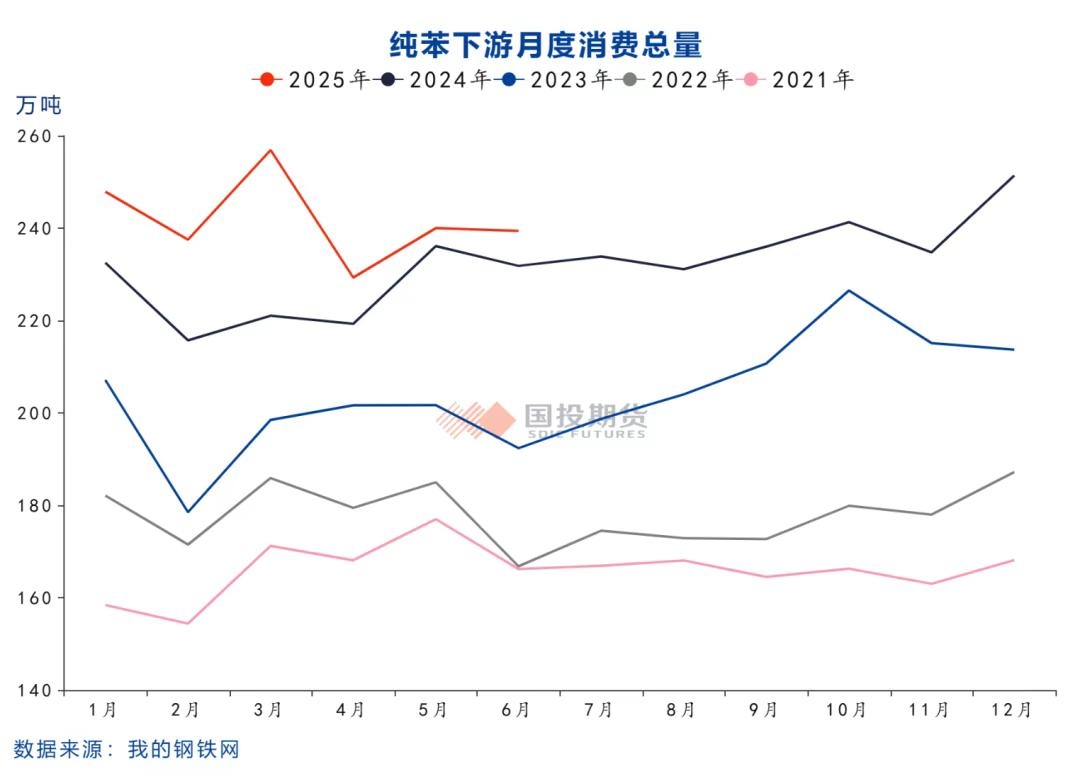

三季度为下游金九银十旺季,且纯苯下游新装置投产在三季度较为集中,预期需求阶段性好转;但四季度需求有逐渐转弱的预期。

整体看,三季度国内纯苯的供需有阶段性改善预期,预期纯苯会有波段行情;但四季度供应进一步回升及需求转弱的预期下,纯苯价格将承压。

3. 总结

基于以上分析,纯苯短期供需偏弱;成本和供需在三季度预期都会有多空交织的表现,价格或呈现波段运行;但四季度需求转弱对油价的拖累及纯苯直接的供需走弱或令其价格承压。

策略展望

单边:短期震荡,中长线考虑逢高偏空;

月差波段操作:短期累库,预期月差承压;但中线考虑到三季度纯苯供需有好转预期,考虑逢低纯苯正套;四季度供需压力会再度显现,明年上半年去库正套思路。

跨品种:

1. 锁定苯乙烯加工差:苯乙烯加工差在800元/吨以上,逢高买纯苯空苯乙烯。

2. PX-BZ:目前PX估值较好,短期因需求弱,PX估值承压,三季度中后期,PX估值依旧有可能走强,逢低多PX空纯苯。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们