从近期CBOT大豆表现来看,海外市场短期正在押注新季美豆丰产预期以及悲观出口前景,周内美盘持续下跌,11合约触及990美分一线,为4月8日以来低点。尽管如此,管理基金在CBOT大豆期货上的净持仓却呈现比较明显的波动,反映海外市场对美豆的估值高度敏感于中美贸易关系的变化。此外,我们理解4月中美关系冲击可以视作一次压力测试,由此形成的CBOT大豆970-980美分底部区间可以作为短期风向标,关注这一区间是否会向下被有效突破。

美中西部地区7月雨热条件整体适宜,大豆核心产区月度累计降雨量100~200毫米(合适但不够充裕)、平均最高气温27℃-32.5℃(适宜)、干旱指数-2.0~0.5(土壤墒情良好)。尽管月中经历短暂的极端高温,但从优良率表现来看,充沛的土壤湿度很大程度上抵消了高温带来的不利胁迫。8月大豆逐步进入鼓粒灌浆阶段,本月雨热条件是决定大豆最终单产的核心窗口期。NOAA月度展望显示,8月多数产区降雨和气温预计与常年水平持平,北达科他州、明尼苏达州以及印第安纳州部分地区、俄亥俄州气温预计高于常年水平。目前来看,雨热条件整体适宜大豆顺利生长。

本周中美在瑞典开展第三轮贸易磋商,此次磋商仅将此前原定于8月12日到期的关税缓和日期向后延长3个月以为两国后续谈判留下更多时间,此外未取得任何实质性进展。目前距离新季美豆上市不足两个月,若双方迟迟未能就关税削减达成一致,则美豆出口前景将比较悲观,并可能弱化CBOT大豆与DCE豆粕之间的联动性。

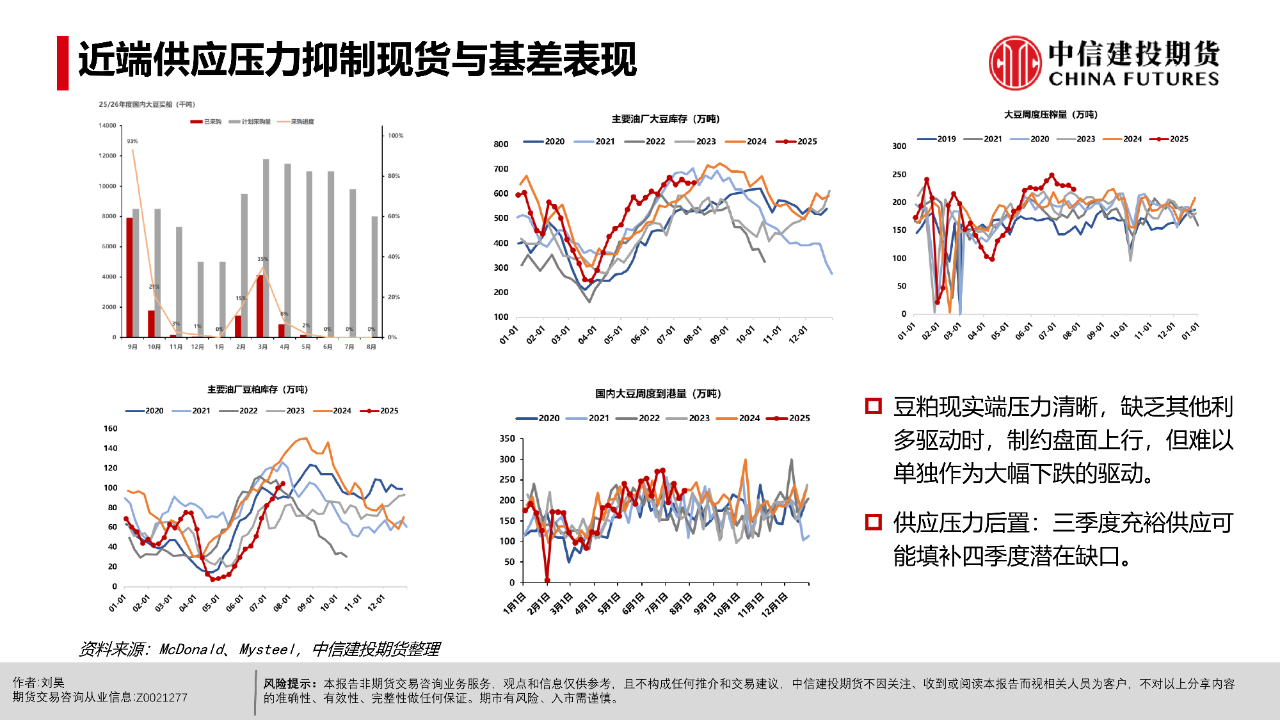

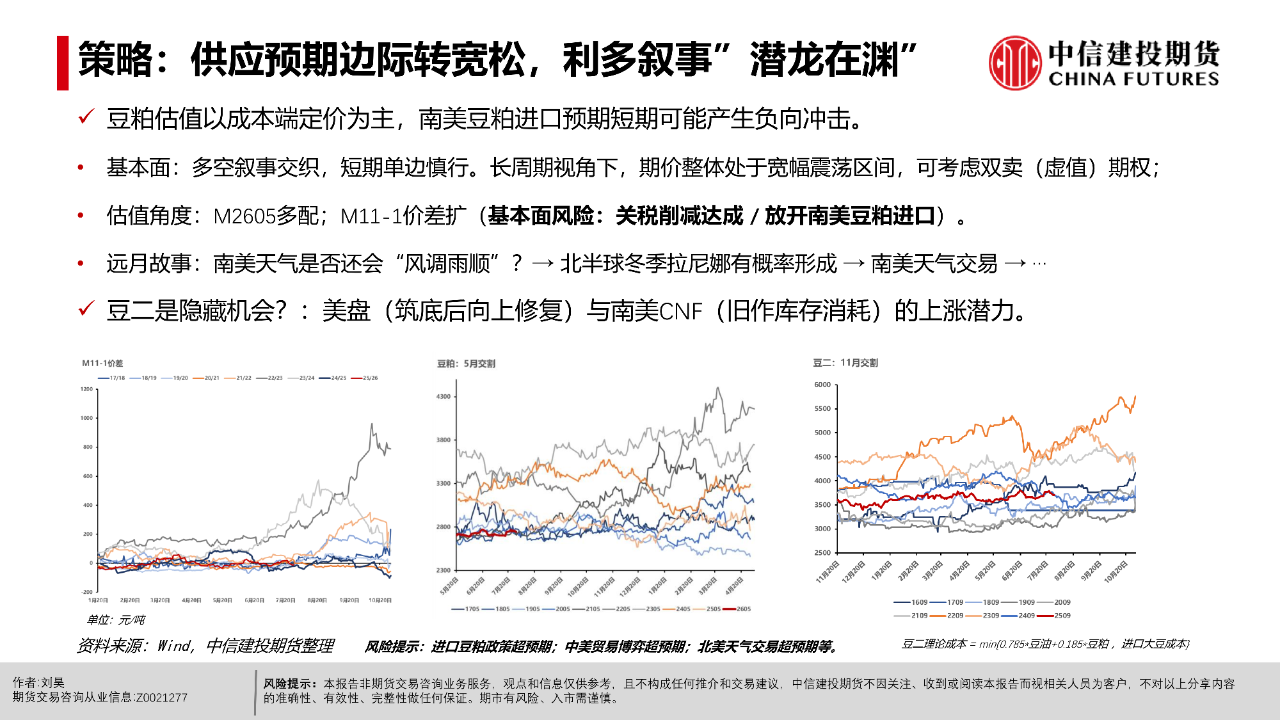

国内豆粕近端基本面无太多变化,8月至10月国内大豆到港数量依然较大,充裕供应施压现货价格及基差。7月国内企业几度成交阿根廷豆粕并获取一定量级的GMO许可证书,引发市场对南美豆粕进口常态化讨论,供应预期边际转向导致豆粕盘面下行,09合约近期在3000附近来回拉扯。短期来看,若中美之间关税僵局持续而导致美豆进口受阻,尽管对盘面存在边际利多,但南美豆粕进口预期亦限制反弹动能,同时国内豆粕也可能不会出现紧缺局面;若中美双方达成贸易协议进而放开美豆进口,则放开南美豆粕进口将不在贸易优先级范围内,国内豆粕重新回归CBOT大豆定价。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们