通过拆分下游消费数据,我们尝试解释棉纱库存低于预期的原因有以下几点:1、由于出口数据超预期,导致整体棉纺消费尚可,能够达到23/24年度水平;2、产业链的走货路径逐步从贸易商走货转变为工厂直销,因此今年的棉纱库存针对内销更多以坯布和终端成衣的形式存在,针对外销则以直接中间产品出口销售去库,对于没有销售的库存,则作为纺厂成品库存;3、由于近两年棉纱产能扩张,花纱价差走缩明显,挤压了棉纱的投机需求,因此投机囤货库存减少。

市场的疑惑

棉花上半年消费超预期已经成为不争的事实。按照BCO数据统计,3-5月消费量均在75万吨左右,6月消费在69.7万吨,7月上半月的消费达到30-32万吨,虽然有所回落,但上半年消费超预期已经形成既定事实。

数据来源:BCO 紫金天风期货研究所

在下游订单普遍反馈疲弱的背景下,我们清晰地看到坯布端的累库,但是纱线整体库存并不高。我们现在依然记得2023年下半年各地纱线库胀库的故事,棉花大量消耗但是需求疲弱,理应对应中间库存的上升,但是今年目前为止,各个棉纱仓库反馈库存尚可,并没有胀库的情况出现。

数据来源:TTEB 紫金天风期货研究所

我们再从平衡表口径去看,也得到相似结论,即棉纱产量同比为除2023年最高水平,但是棉纱期末库存同比均低于过去三年。也就是说,排除“天数”统计口径的原因,纱线依然没有呈现累库。

数据来源:TTEB 紫金天风期货研究所

因此市场产生疑惑,棉花高消费,但是下游订单疲弱,作为中间产品的纱线,并没有出现累库现象,那么纱线库存去哪里了?除了近几年纱线仓库扩容的原因,我们尝试从内外消费数据的切口,去看产业流通模式的转变,来解释上述疑问。

内销走弱,但棉纱走货路径转变

2024/25年度内销明显偏弱,预计同比23/24年度下滑18%。主要受出口支撑,整体24/25年度消费量能与23/24年度基本持平。

数据来源:紫金天风期货研究所

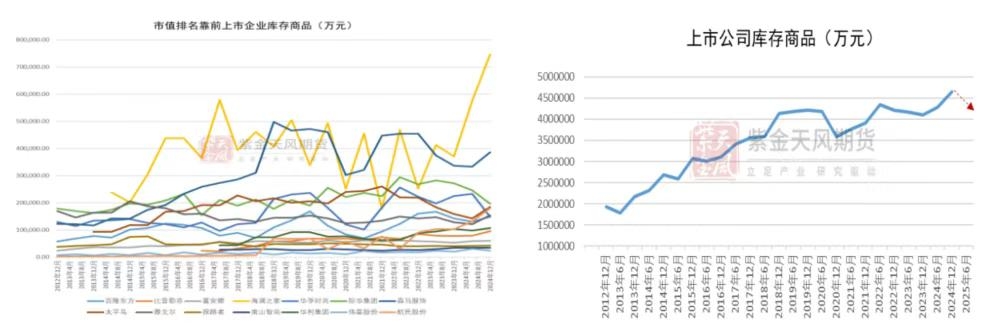

我们通过观察纺织服装上市公司库存情况,可以看到截至2024年12月终端整体大幅累库。通过沟通调研了解到,2025年上半年各公司均以低价去库存为主,这一点,我们可以在9月对该数据进行验证。

数据来源:WIND 紫金天风期货研究所

当前的内销产业结构出现改变,纱线直接从新疆工厂对接下游企业,也不再需要棉纱中间库存进行周转,此类库存可以理解为跳过了纱线库存环节,直接变成了坯布、终端成衣进行累积。

此外,近两年由于棉纱价格持续走低,新疆纱线产能的持续扩张,进一步挤压了纺纱利润,即花纱价差走缩,这导致了纱线囤货的套保也会出现较大亏损风险,两方面因素挤出了棉纱的投机库存,因此投机库存的减少也降低了棉纱端囤库需求。

2025年上半年出口消费数据良好

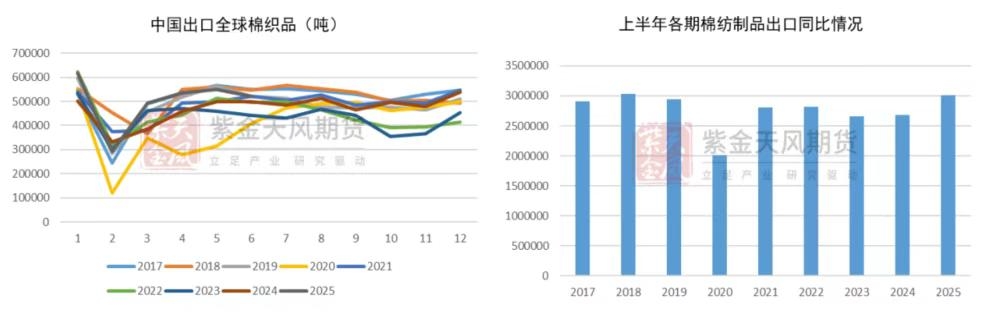

2025年上半年我国棉纺制品出口消费数据良好。尽管我国棉纺制品6月出口放缓,环比下降5.34%,但是同比增幅达到4.1%。2025年1-6月累计出口数据同比增加12.3%,且处于近年上半年出口体量的较高水平。

数据来源:海关总署 紫金天风期货研究所

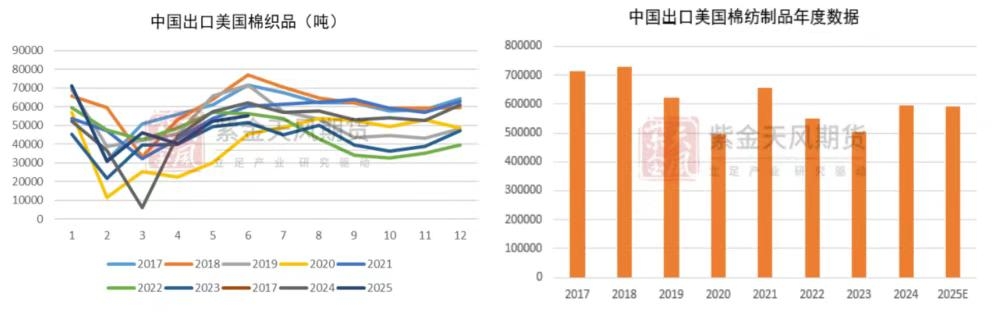

细分国家看,6月棉纺制品出口美国数据一枝独秀,依然维持环比增长5%。若下半年维持上半年的出口体量,则全年可达到2024年水平。

数据来源:海关总署 紫金天风期货研究所

我们看到尽管美国进口需求旺盛,但是美国批发商库存尚未看到明显累库,零售端库存处于去化进程,说明美国当前的消费水平尚可支撑。但从库存的角度上看,处于过去10年均值水平,因此,海外短期没有刚性的补库需求。

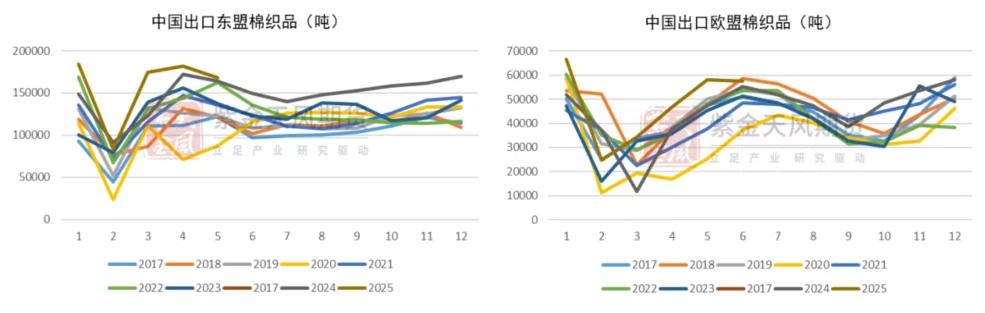

6月我国出口东盟棉纺制品环比下滑12%,但是依然处于同期高位水平,1-6月累计同比增长10.8%,上半年数据呈现良好态势,大概率得益于转口需求。

6月我国出口欧盟棉纺制品环比持平,处于同期偏高水平,1-6累计同比增长19.34%。我国棉纺制品出口日韩情况较为逊色,6月环比下降12.1%,下降至同比低位水平,1-6月累计同比增长14%。

数据来源:海关总署 紫金天风期货研究所

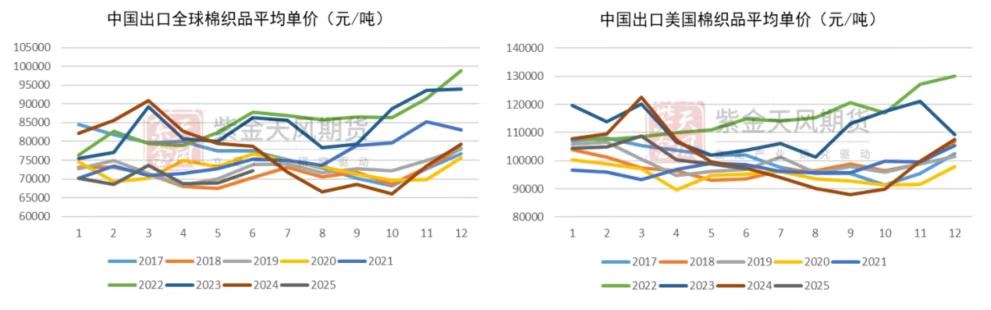

但是在整体出口消费火爆的背后,我们无法忽略以价换量的事实。6月我国出口美国棉纺制品单价环比继续下跌1.8%,相比于3月的出口单价,6月已经累计下跌达到10.84%。从我国整体出口单价达到角度看,4-5月单价一度下跌6.6%,6月单价有所回暖,相较3月单价下跌幅度缩窄至2.07%。

数据来源:海关总署 紫金天风期货研究所

拆分之下中间产品出口增幅同步

我们细分了棉纺织出口的品类,去看近年我国出口品类是否出现分化。我国出口依然以成衣终端为主,占比达到62.3%,其次是棉纱棉布及面料等中间产品出口。近年来面料等中间关节的出口占比呈现缓慢增长。

数据来源:海关总署 紫金天风期货研究所

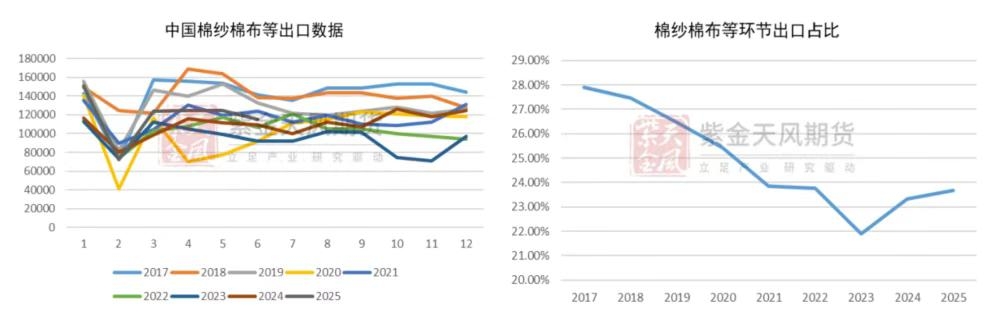

细分到棉纱棉布等中间产品,近两年此类中间产品的出口量及占比也在抬升。1-6月此类产品出口量累计同比增加12.67%,也就是说,中间产品已经直接出口,这也在一定程度降低了中间环节的库存。

数据来源:海关总署 紫金天风期货研究所

总结

通过拆分下游消费数据,我们尝试解释棉纱库存低于预期的原因有以下几点:1、由于出口数据超预期,导致整体棉纺消费尚可,能够达到23/24年度水平;2、产业链的走货路径逐步从贸易商走货转变为工厂直销,因此今年的棉纱库存针对内销更多以坯布和终端成衣的形式存在,针对外销则以直接中间产品出口销售去库,对于没有销售的库存,则作为纺厂成品库存;3、由于近两年棉纱产能扩张,花纱价差走缩明显,挤压了棉纱的投机需求,因此投机囤货库存减少。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们