一、LPG估值略偏高

海外丙烷大涨,带动内盘LPG估值抬升

春节前后,在海外丙烷供给扰动频发以及国内需求预期复苏的背景下,CP、FEI丙烷掉期价格大涨,截至2月2日收盘,FEI丙烷掉期3月合约收于658美元/吨,较1月初低点涨约111美元/吨,涨幅为20.29%;CP丙烷掉期3月合约收于690美元/吨,同期涨约155美元/吨,涨幅为28.97%。进口成本预期大幅走高,内盘LPG估值显著抬升。截至2月2日收盘,LPG2303合约收于4926元/吨,较1月初低点涨约866元/吨,涨幅为21.33%。

图1:海外丙烷及内盘LPG价格

数据来源:Wind,Bloomberg,永安期货研究院

外盘Back结构走强,内盘4月合约溢价回落

内外盘绝对价格上涨的同时均伴随着大幅正套,反映了市场对短期供需错配的定价较为充分。FEI、CP丙烷前端结构一度异常陡峭,FEI首次行价差高点超过了100美元/吨,达到极高位水平。同时内盘由仓单因素导致的4月合约溢价大幅回落,3-4价差较往年同期偏高,4-5价差较往年同期偏低。而MB丙烷结构则较往年更加平坦,体现了美国C3供需偏宽松的格局。

图2:外盘丙烷月差及期限结构

数据来源:Bloomberg,永安期货研究院

图3:内盘LPG月差及期限结构

数据来源:Wind,永安期货研究院

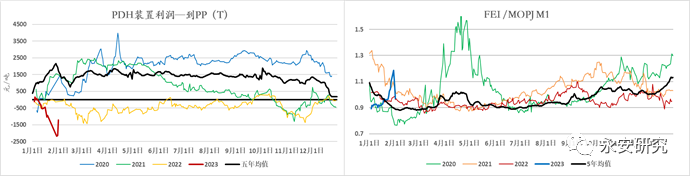

PN价差扩大,PDH利润走缩至低位区间

油气比价迅速修复,丙烷与石脑油价差走高,当前裂解替代经济性有所下降。PDH盘面利润再次走弱至低位区间,现货利润大幅转负,一度下跌至历史极低位水平。如果当前低利润水平持续,则多数PDH装置将面临大幅亏损。

图4:PDH利润与PN价差

数据来源:Bloomberg,隆众资讯,永安期货研究院

二、供给扰动偏短期,持续上行驱动不足

中东出口问题难持续,北美供需偏宽松

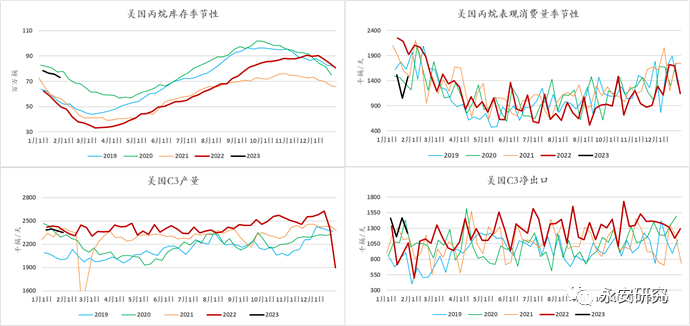

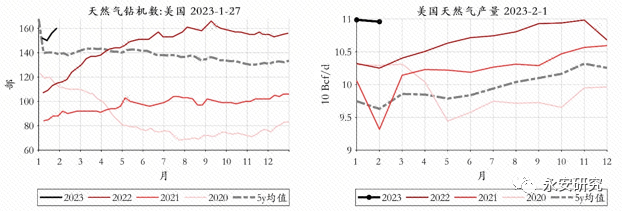

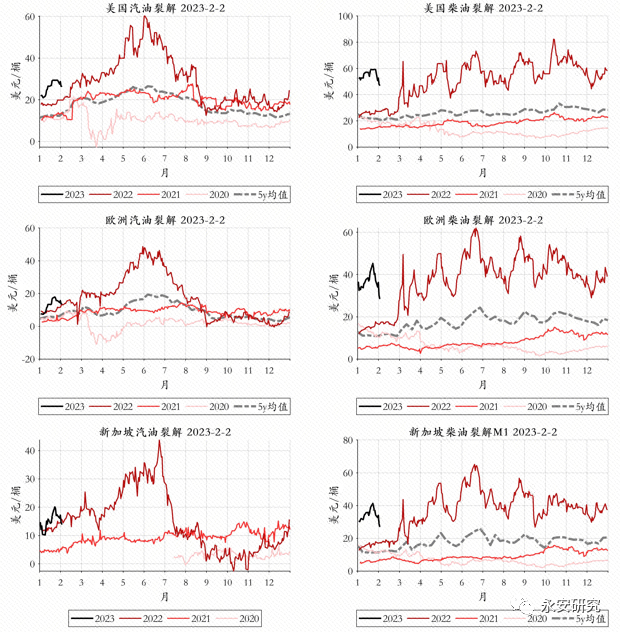

近期中东液化气出口装置检修、美湾大雾影响装船等消息持续发酵,叠加国内PDH企业及贸易商等年前集中采购,导致短期供需错配,亚太丙烷实货市场“一船难求”。据悉中东装置检修的时间预计不超过两个月,检修结束后出口将有望恢复。北美C3资源被动增产,且今冬气温偏暖导致需求不及预期,美国丙烷库存位于季节性偏高水平。当前美湾-中东套利窗口打开,一旦运输恢复正常,亚太丙烷市场供给不足的问题将得到缓解。中长期视角下,美国钻井数及干气产量依旧偏高,且未有下降迹象;全球成品油裂解价差高位,炼厂开工率难有大幅回落;OPEC暂未听闻有大量减产计划,海外液化气供应紧张局面或难持续。

图5:美国丙烷供需平衡表

数据来源:EIA,永安期货研究院

图6:美国天然气钻井数及干气产量

数据来源:Bloomberg,Wind,永安期货研究院

图7:全球汽柴油裂解价差

数据来源:Bloomberg,Wind,永安期货研究院

若相对估值持续偏高将使淡季需求承压

丙烷即将进入传统燃烧淡季,裂解替代与丙烷脱氢等化工需求将成为重要的需求支撑。若丙烷持续维持当前高价,除非石脑油价格大幅上行,否则当前的PN价差下,裂解替代将不具备足够的经济性,导致更少的丙烷进入裂解炉。当前国内PDH利润偏低,若维持该利润水平则PDH企业可能因面临亏损而选择停工检修或推迟投产计划,从而减少中国的丙烷需求。如果PN价差持续偏高,且PDH利润维持低迷,则全球丙烷需求将在即将到来的淡季中显著承压。

三、总结

估值方面,近期海外丙烷大涨带动内盘LPG及现货价格大幅走强;内外盘均走出正套,FEI、CP丙烷前端结构陡峭,体现了市场对短期供需错配的定价,内盘由仓单因素导致的4月合约溢价大幅回落至低位水平;内外盘油气比价均迅速回升,PN价差走阔,PDH利润再次进入低位区间,LPG估值略偏高。

驱动方面,当前供给扰动主要来自于中东装置检修、美湾大雾等偏短期事件。中长期视角下,美国钻井数及干气产量依旧偏高,且未有下降迹象;全球裂解利润高位;OPEC暂未听闻有大量减产计划,海外液化气供应紧张局面或难持续。燃烧需求即将步入淡季,如果PN价差持续偏高,且PDH利润维持低迷,则裂解替代与丙烷脱氢等化工需求也将走弱,全球丙烷需求在即将到来的淡季中将显著承压。

结论:LPG近期上涨后相对估值偏高,进一步上涨驱动不足,建议关注短期供给矛盾缓解后的空配机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们