作者:泽平宏观团队

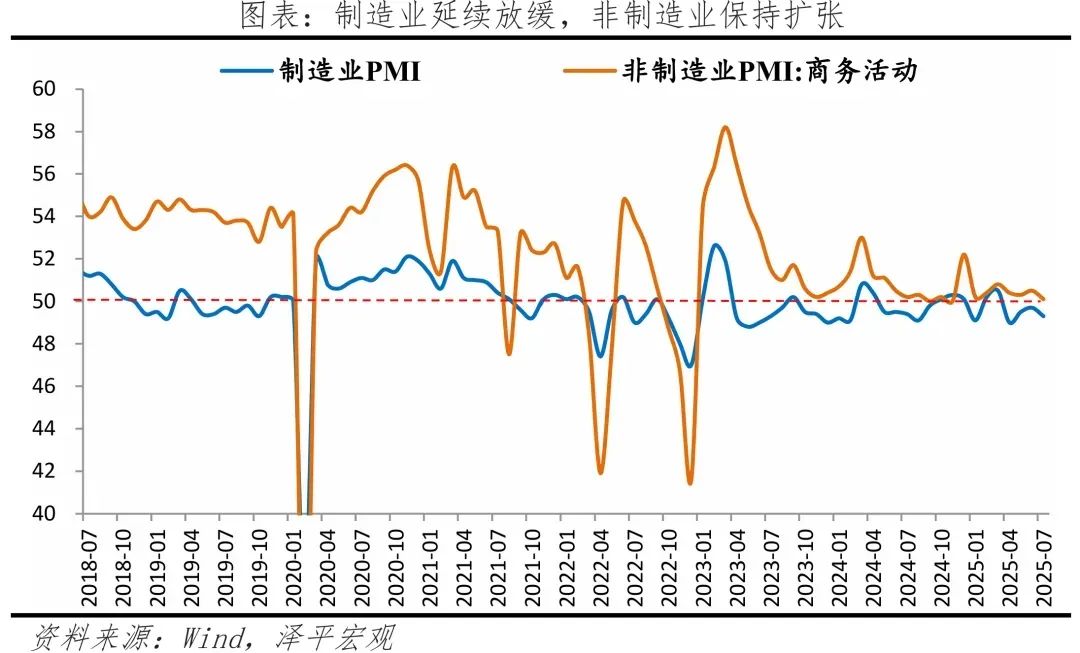

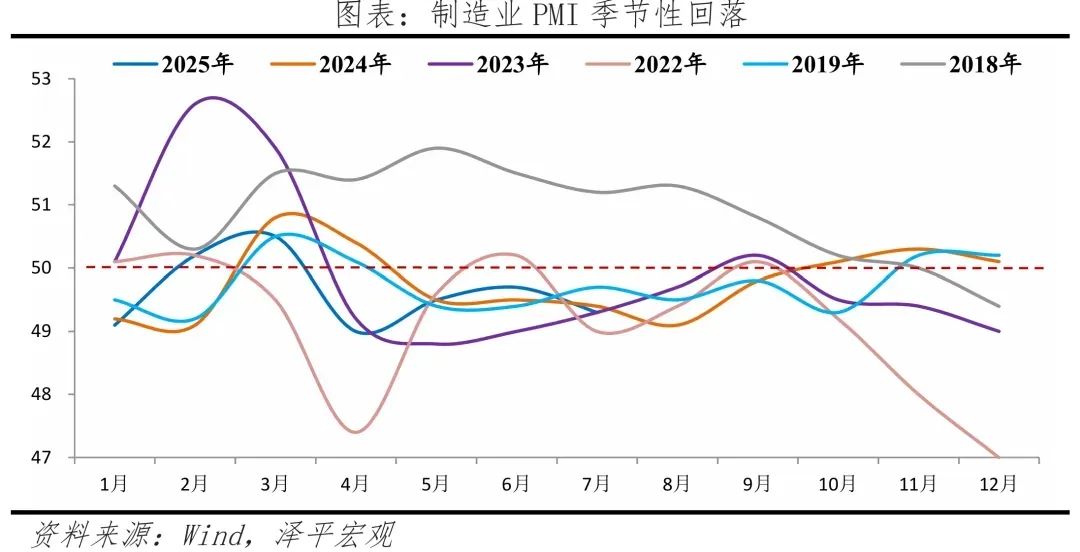

7月制造业PMI为49.3%,前值49.7%;非制造业PMI为50.1%,前值50.5%。

1 宏观政策要持续发力、适时加力

上半年,经济呈现结构性分化:工业生产强势增长,消费和出口支撑,投资偏弱,物价低迷。5月中美经贸关系和缓以来,制造业生产持续改善、需求有所好转,但PMI整体连续四个月位于荣枯线下,修复进度放缓。叠加7月极端天气频发,强降雨造成洪涝、泥石流等灾害,产需等相关指数均出现下滑;“反内卷”缓解部分行业供需矛盾问题、但上下游价格传导不畅、终端需求低迷压制企业利润,加剧企业分化;房地产下行压力持续等。

外部不确定性仍多。贸易保护主义抬头与地缘政治冲突相互交织,美国总需求不足、对全球加征“对等关税”;欧洲经济虽在艰难恢复,但经济增长缺乏强劲动力。二季度美国GDP同比增长2.0%,环比增3.0%,核心PCE环比增2.5%,高于预期的2.3%;但住宅投资、建筑投资拖累私人投资环比下滑15.6%。越南、韩国等经济体受外需影响明显,制造业PMI分别为48.9%和48.7%,转口贸易受限、外需承压,新出口订单回落。

730政治局会议定调下半年经济工作,延续“稳中求进”的政策总基调,强调保持政策稳定性、增强政策灵活性,且“适时加力”。“坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期”。从近期政策实践看,各地加快推出支持民营经济细则、资本市场活跃度相关工具密集出台,推进“以旧换新”、育儿补贴、城市更新等改善民生专项工作。

打铁还得自身硬,中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则有望有效对冲贸易战,东升西降和信心牛可期。

2 7月PMI数据呈现以下特征:

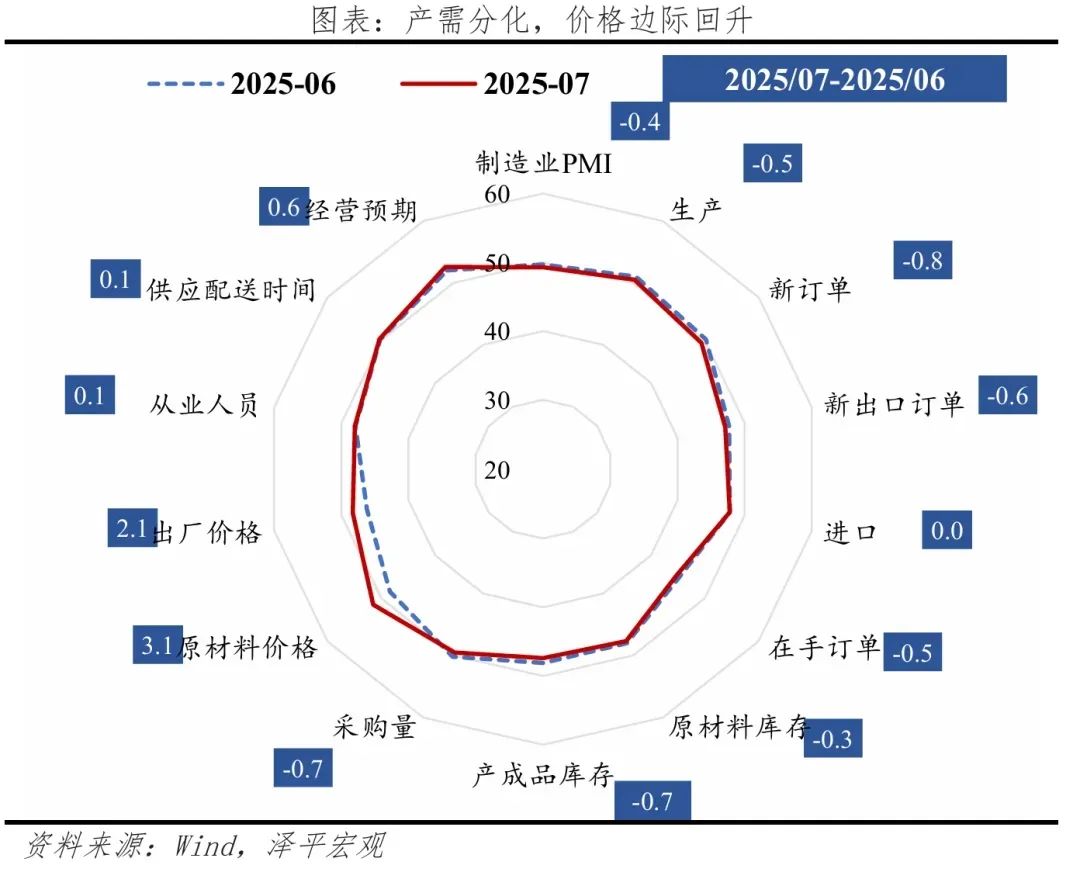

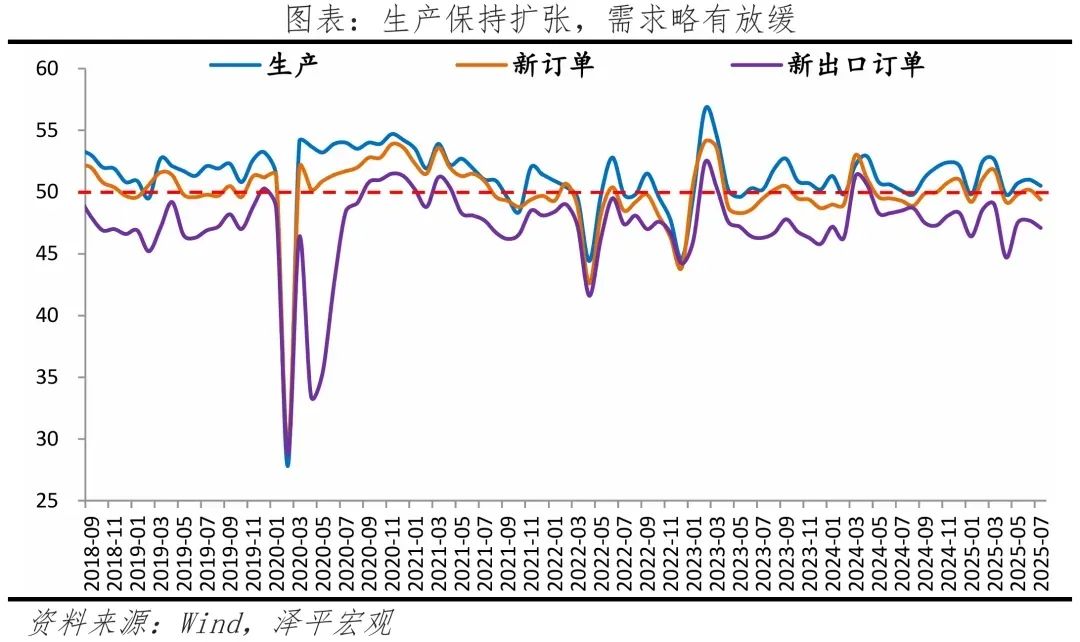

1)7月制造业PMI 49.3%,比上月变动-0.4个百分点。生产保持扩张,生产指数为50.5%,连续三个月位于荣枯线上;新订单指数回落0.8个百分点至49.4%。

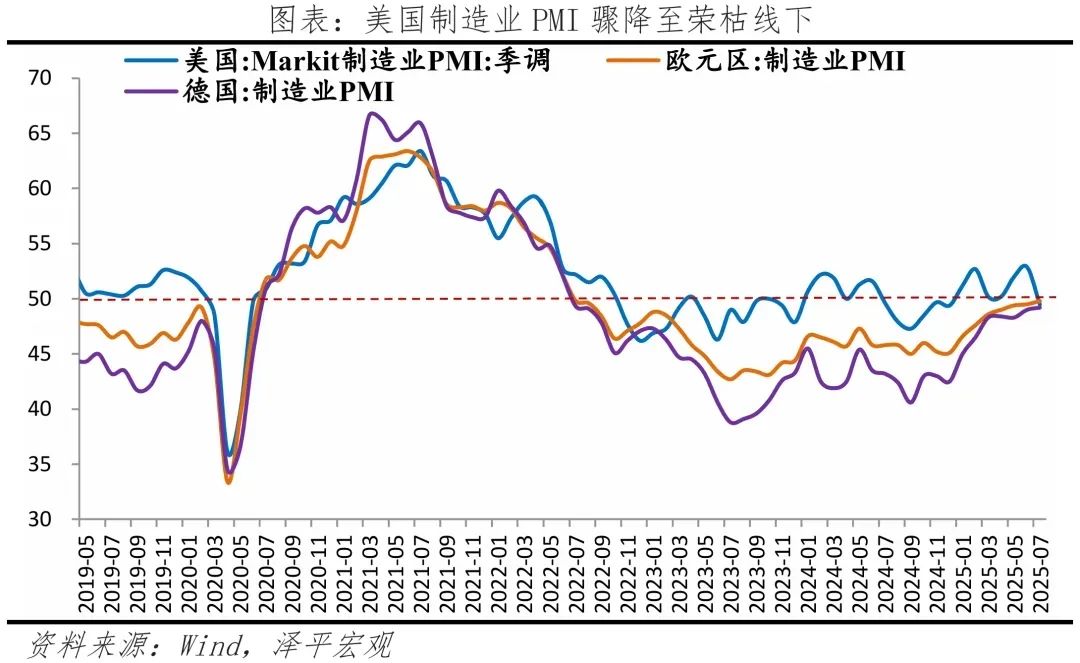

2)外需疲软态势未改。新出口订单、进口指数为47.1%、47.8%,分别较上月变动-0.6和0.0个百分点。6月摩根大通全球制造业PMI回升至50.3%;7月美国制造业PMI为49.5%;欧元区、德国制造业PMI分别为49.8%和49.2%。

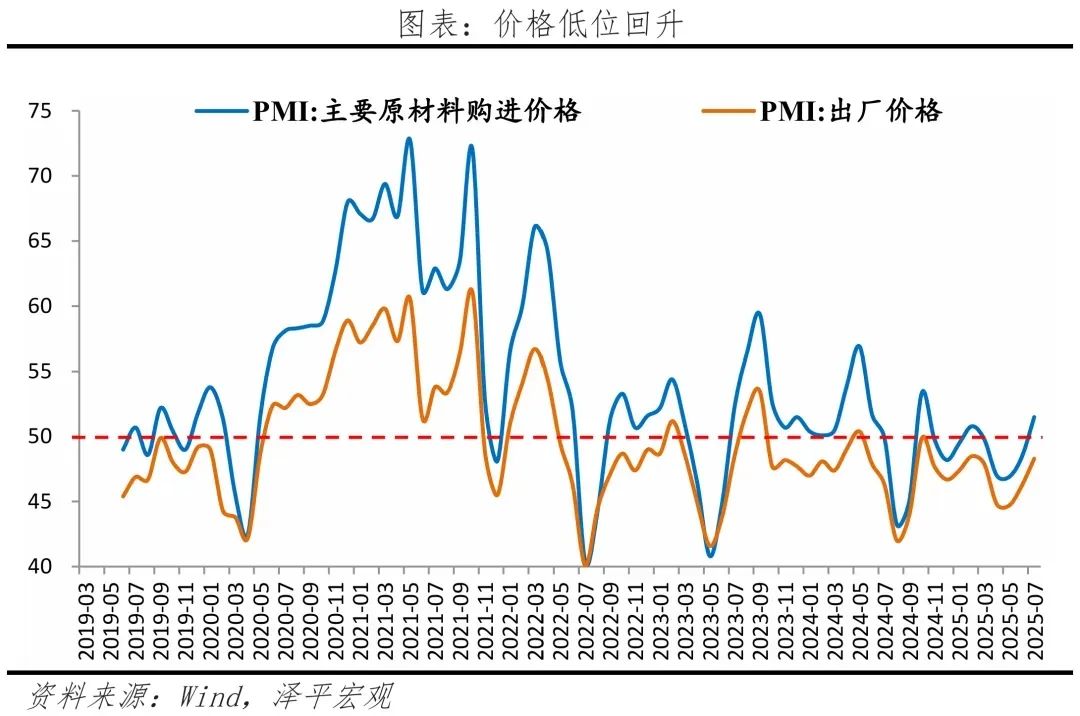

3)价格边际回升,“反内卷”初有成效。主要原材料购进价格指数和出厂价格指数分别为51.5%和48.3%,分别较上月上升3.1和2.1个百分点。

4)新质生产力领跑制造业整体。高技术制造业、装备制造业PMI加快扩张,为50.6%和50.3%,均好于制造业整体;部分地区暂停“国补”,消费品行业PMI回落至49.5%。

5)房地产销售季节性回落。7月前30日,30大中城市商品房成交套数和面积同比下滑20.6%和18.7%,环比下滑29.3%和34.5%。

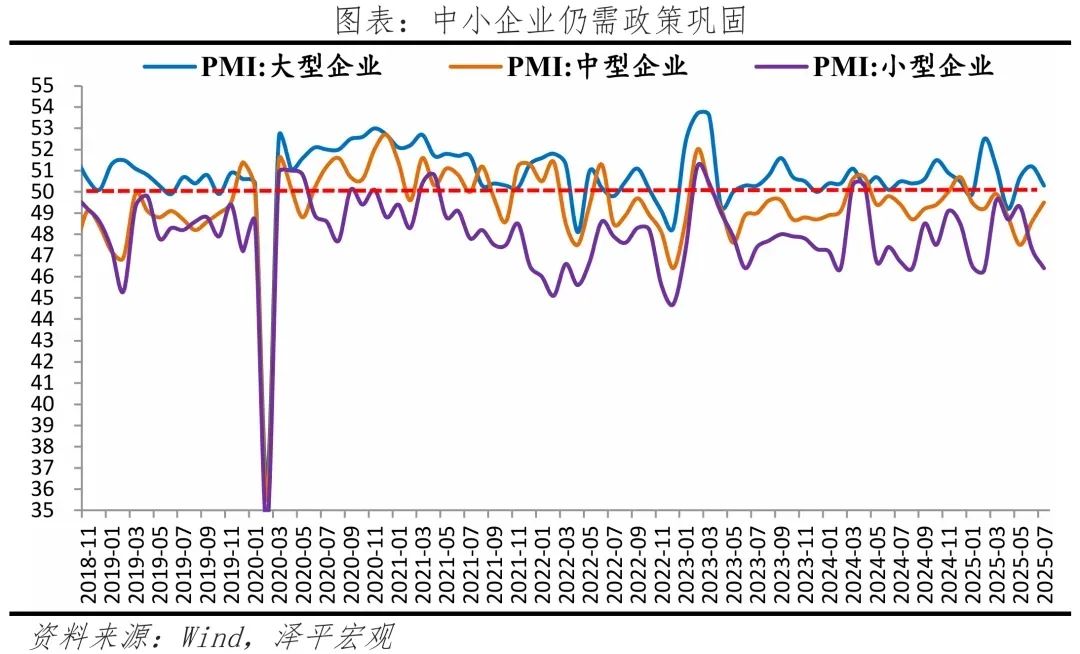

6)库存周期较弱,中小企业仍面临成本和有效需求不足压力。原材料库存、产成品库存指数分别为47.7%和47.4%,出口对生产边际拉动减弱,企业采购活动略有回落,采购量指数为49.5%。7月大、中、小型企业PMI分别为50.3%、49.5%和46.4%。

7)商务活动保持扩张。部分地区持续高温、暴雨洪涝灾害等不利因素影响,拖累建筑业景气水平,商务活动指数下滑至50.6%;服务业商务活动指数为50.0%,与暑期相关出行活动较为活跃。

3 生产保持扩张,需求略有放缓

7月制造业PMI 49.3%,比上月变动-0.4个百分点,景气水平季节性回落。经济动能为2.0%,较上月下滑0.1个百分点,生产经营活动预期指数为52.6%,反映经济内生动力不强、但企业对未来发展有信心。

生产活动保持扩张。受高温多雨等极端天气影响,7月产需均有所回落。其中,生产指数为50.5%,连续三个月位于荣枯线上;新订单指数回落0.8个百分点至49.4%。从行业看,铁路船舶航空航天设备、计算机通信电子设备等行业保持扩张态势;化学原料及化学制品、非金属矿物制品等行业产需位于荣枯线下。

外需疲软拖累出口订单。新出口订单、进口指数为47.1%、47.8%,分别较上月变动-0.6和0.0个百分点。7月美国制造业PMI大幅回落3.4个百分点至49.5%,为今年以来首次跌入荣枯线下;欧元区、德国制造业PMI分别为49.8%和49.2%。

“新旧动能”转换特征明显,“反内卷”提振行业情绪。高技术制造业、装备制造业持续扩张,分别为50.6%和50.3%,分别高于制造业PMI 1.3和1.0个百分点;高耗能行业收缩放缓,基础原材料行业为48.0%,较上月回升0.2个百分点。

库存周期仍然较弱。受“抢出口”消退、转口贸易受限等因素影响,出口订单对生产边际拉动减弱,企业采购活动略有回落,采购量指数为49.5%;原材料库存、产成品库存指数分别为47.7%和47.4%,分别较上月下滑0.3和0.7个百分点。6月产成品存货同比3.1%。

4 价格边际回升,“反内卷”初有成效

近期,“反内卷”政策引导国内供给收紧预期升温,带动价格指数低位回升。7月主要原材料购进价格指数和出厂价格指数分别为51.5%和48.3%,分别较上月上升3.1和2.1个百分点。其中,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数明显回升。

另一方面,原材料购进价格虽然有所改善,但上下游价格传导不畅,叠加终端需求不足、出厂价格低迷,两个价格指数差值扩大至3.2%,下游相关行业企业盈利依旧承压。

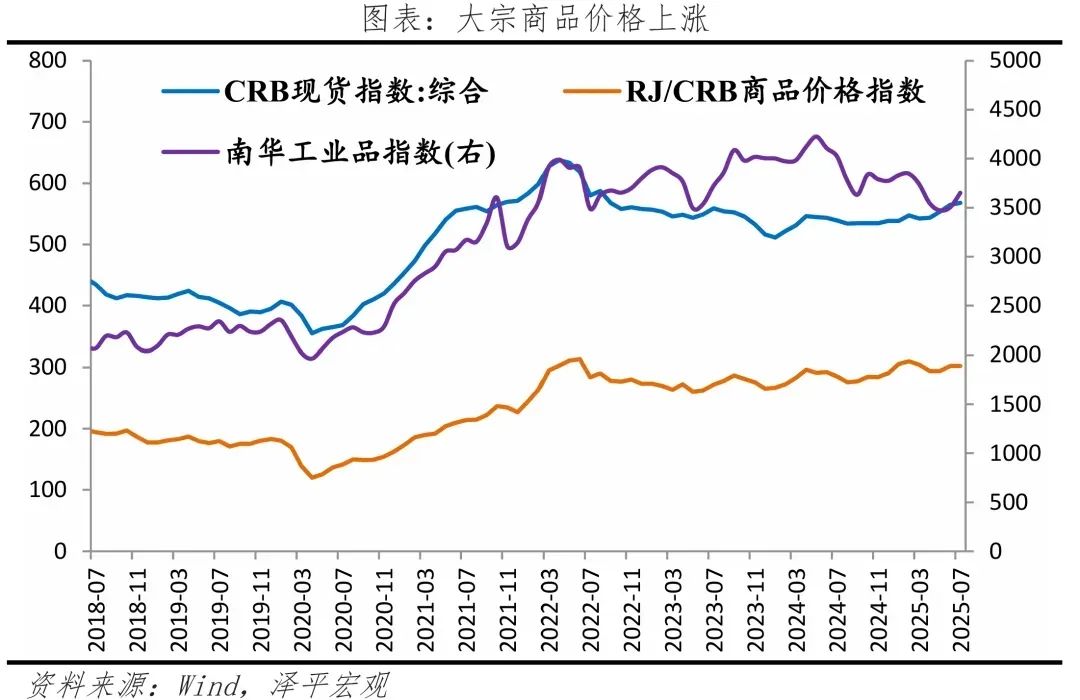

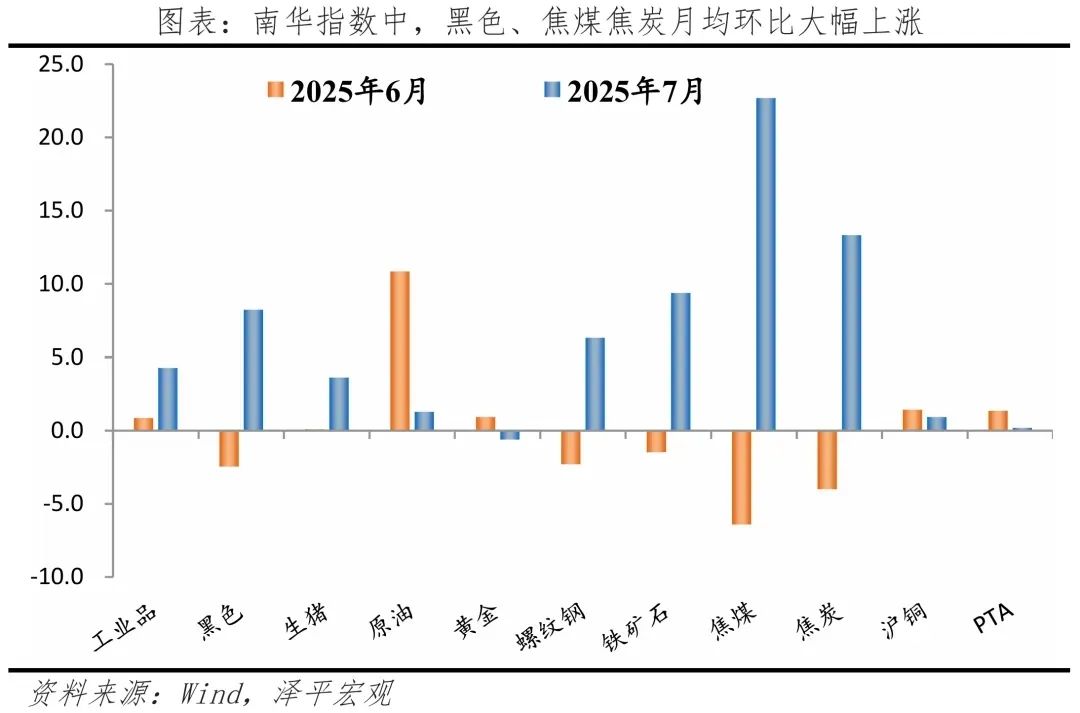

具体来看,大宗商品价格上涨,集中在国内定价的煤炭、黑色金属。截至7月31日,南华工业品指数、CRB现货指数、RJ/CRB商品价格指数月均环比上涨4.3%、0.6%和0,较上月变动3.4、-1.4和-2.8个百分点。南华指数中,生猪指数、黑色指数、螺纹钢、铁矿石、焦煤和焦炭指数月均环比大幅上涨。截至7月30日,南华生猪指数、黑色指数、螺纹钢、铁矿石、焦煤和焦炭指数月均环比分别上涨3.6%、8.2%、6.3%、9.4%、22.7%、13.3%,分别较上月上涨3.5、10.7、8.6、10.9、29.1和17.3个百分点

油价下降,主因原油增产,全球制造业PMI疲软、需求放缓以及地缘风险缓解。7月欧佩克+成员国实施新一轮增产计划,美国页岩油产量达历史峰值,巴西等国产能持续释放,推动全球原油库存攀升。截至7月31日,英国布伦特Dtd价格、美国西德克萨斯中级轻质原油(WTI)现货价月均环比分别下降0.8%和0.9%,较上月大幅下降12.1和11.9个百分点。

金价下降,主因贸易局势和地缘风险暂时缓和,技术性抛售与获利了结。截至7月31日,COMEX黄金期货收盘价月均环比下降0.2%,较上月下降2.3个百分点;7月伦敦现货黄金价格平均为3340.1美元/盎司,月均环比下降0.4%。

铜价下跌、铝价上涨。截至7月31日,LME铜、LME铝价格月均环比分别为-0.5%和3.5%,较上月变动-3.7和0.5个百分点。

5 大型企业加快扩张,中小型企业仍需政策稳固

7月大、中、小型企业PMI分别为50.3%、49.5%和46.4%,比上月变动-0.9、0.9和-0.9个百分点。中小型企业需政策持续输血,稳固复苏态势。

企业部门以价换量,但供需失衡、产能利用率低,出厂价格低迷、企业利润偏低,抑制投融资意愿。2021年以来,产能利用率趋势向下,二季度产能利用率74.0%,较一季度下降0.1个百分点;企业经营状况指数(BCI)为47.7%,较上月下降1.6个百分点,但企业投资前瞻指数降至48.9%;企业盈利略有改善,利润前瞻指数小幅回升至44.3%,1-6月累计利润率升至5.2%。

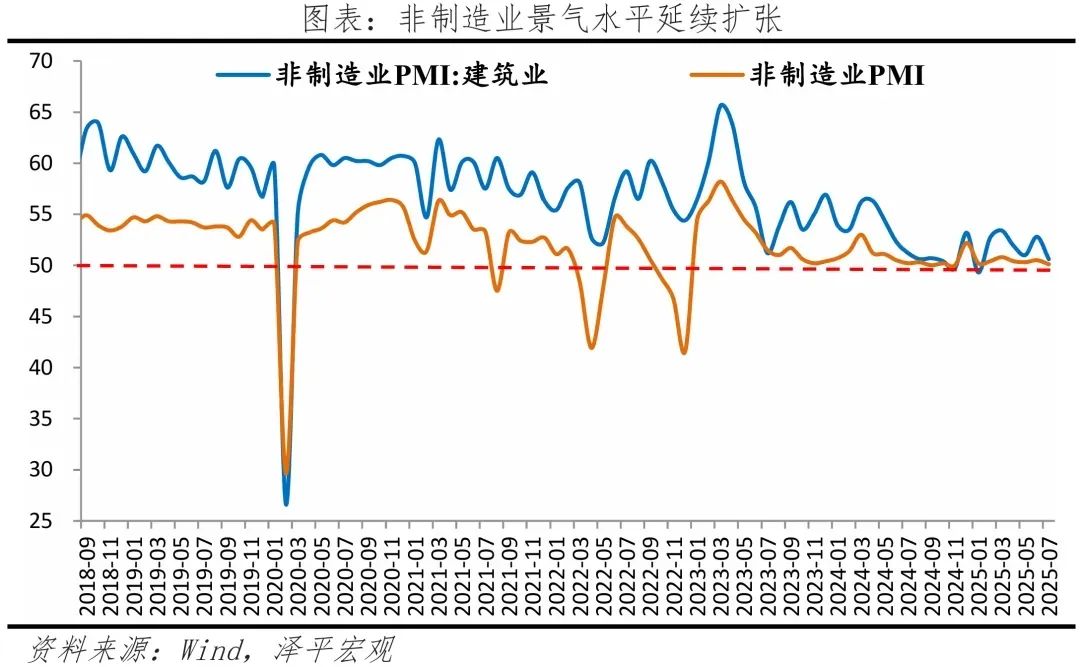

6 非制造业景气水平延续扩张

7月非制造业商务活动指数为50.1%,较上月回落0.4个百分点。非制造业新订单指数为45.7%,较上月下滑0.9个百分点;业务活动预期指数为55.8%,景气水平相对较高。

建筑业商务活动指数为50.6%,高温多雨天气、订单不足拖累建筑景气。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为42.7%和40.9%,为近五年低点;从市场预期看,业务预期指数回落2.3个百分点至51.6%;从价格看,建筑业投入品价格指数、销售价格指数分别为54.5%和49.2%,分别较上月上升6.2和0.9个百分点。

服务业商务活动指数为50.0%,基本稳定。市场面临需求压力,但信心预期较强,新订单、业务活动预期分别为46.3%、56.6%,较上月变动-0.6和0.6个百分点。分行业看,与居民出行消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间;房地产、居民服务等行业商务活动指数均低于临界点,景气度偏弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们