来源:油市小蓝莓

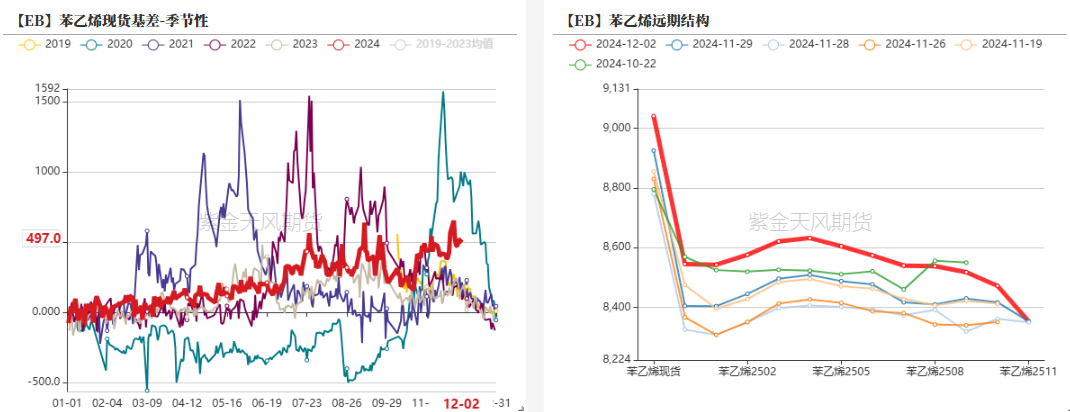

核心观点:中性 浙石化顺利重启,苯乙烯外发至港口还需一段时间,预计短期苯乙烯基差保持高位。随着苯乙烯端矛盾解决,未来交易重点将转移到纯苯,需注意裕龙石化投产进度和美韩纯苯贸易情况。终端家电行业好转以及纯苯下游需求良好,但海外平衡和价格都疲软,预计苯乙烯价格将窄幅震荡。

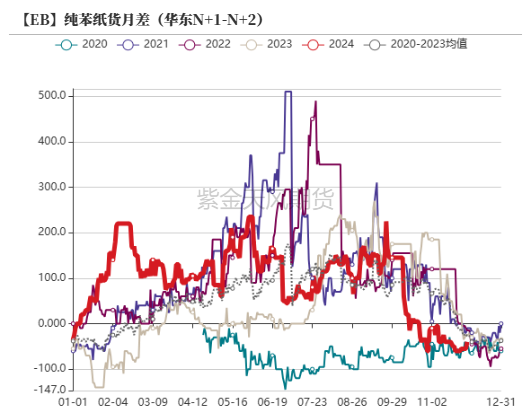

月差:中性 市场对基本面预期趋于一致,月差交易较为充分。

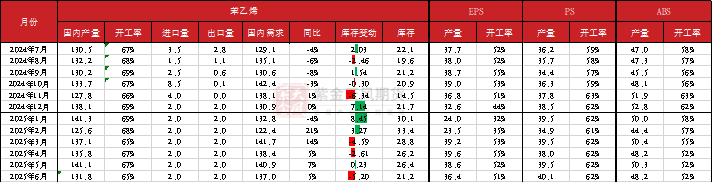

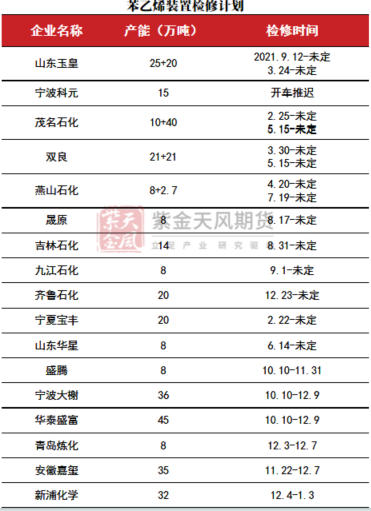

苯乙烯供应:中性 浙石化按计划重启,12月苯乙烯供应充足。

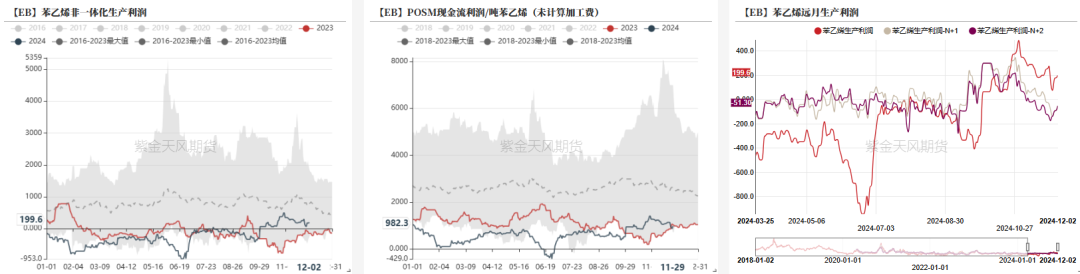

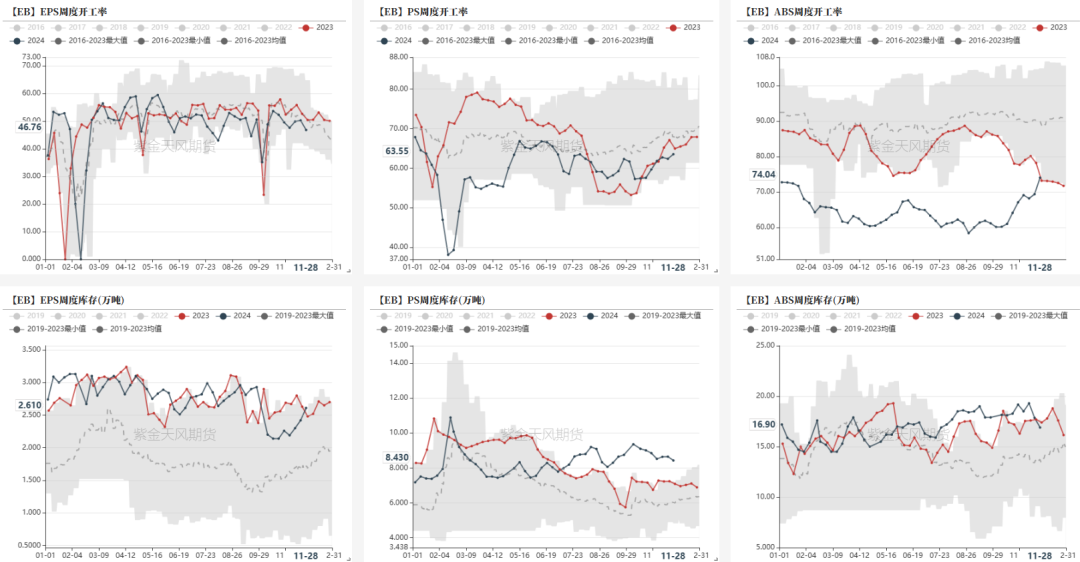

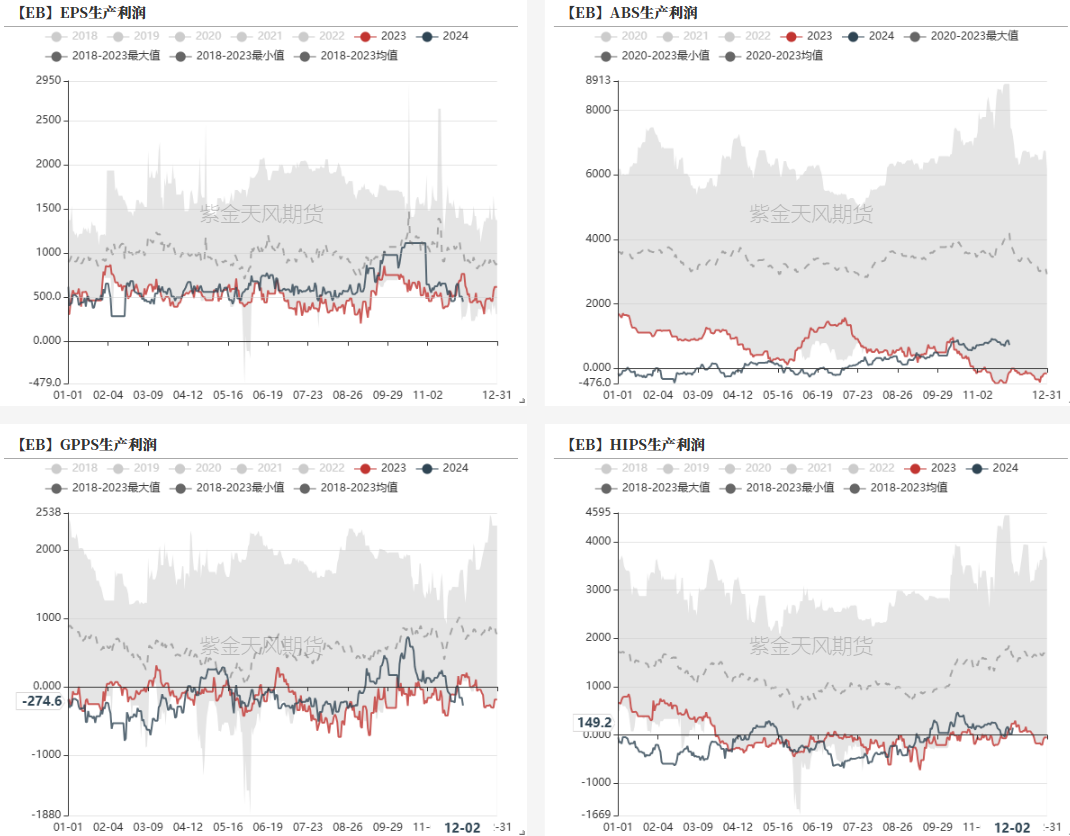

苯乙烯需求:中性偏多 EPS进入淡季,开工大幅下滑。终端家电良好带动PS和ABS开工回升,但苯乙烯价格上涨后,GPPS进入亏损阶段,需注意下游是否出现负反馈。

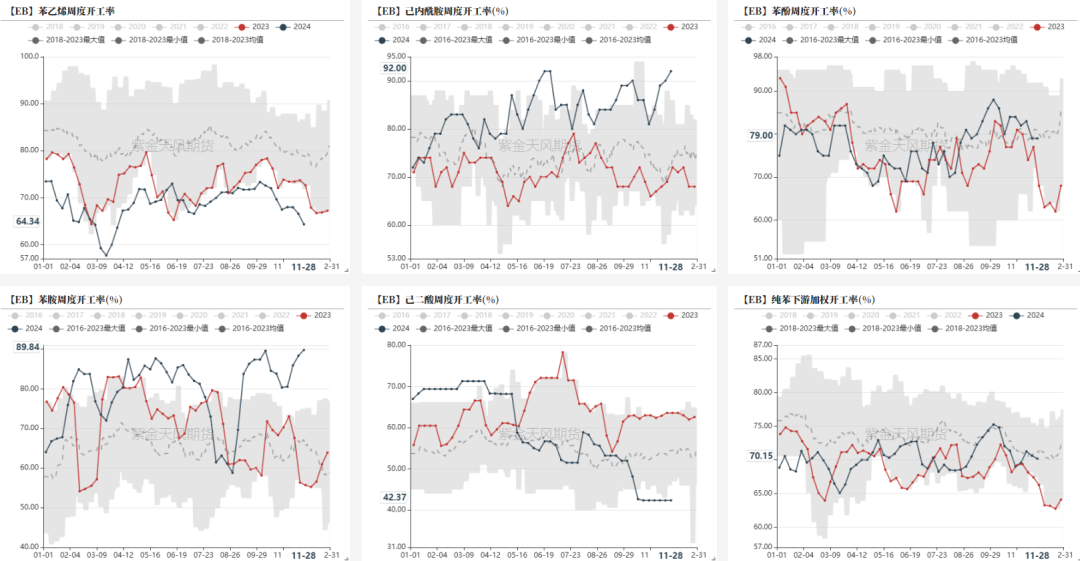

纯苯需求:偏多 浙石化重启后,纯苯需求将大幅上升。己内酰胺链条需求良好,几乎满开。

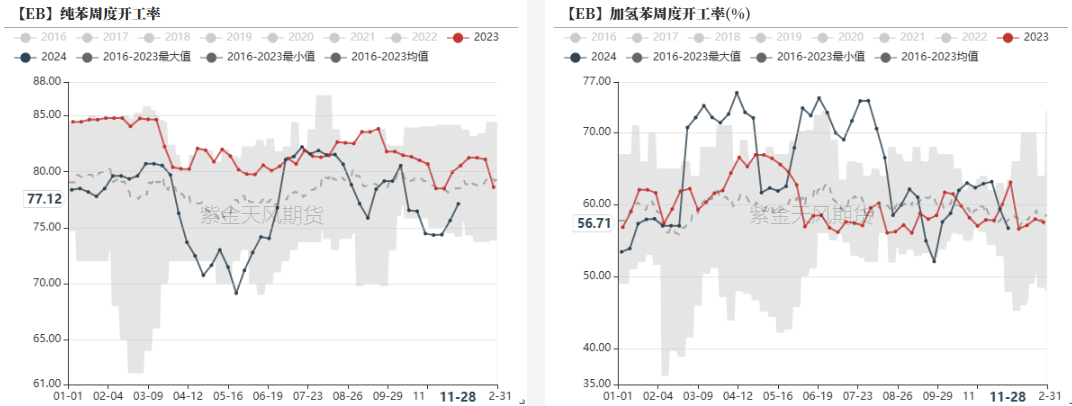

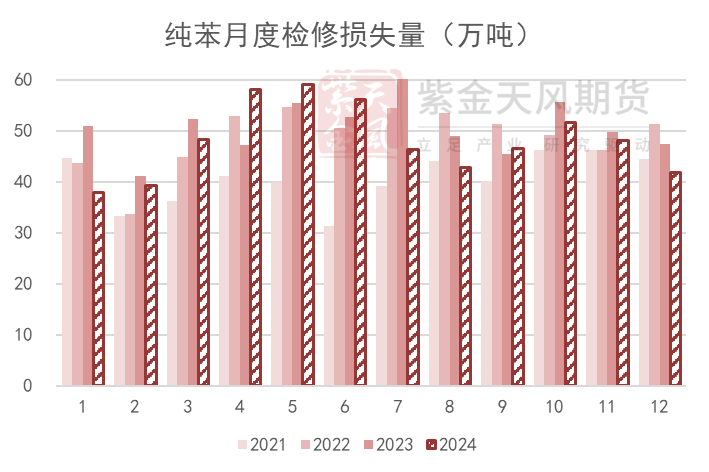

纯苯供应:中性偏空 国内纯苯供应稳定,中石化英力士纯苯产出,裕龙石化裂解装置推迟到12月投产,华南部分歧化装置降负。

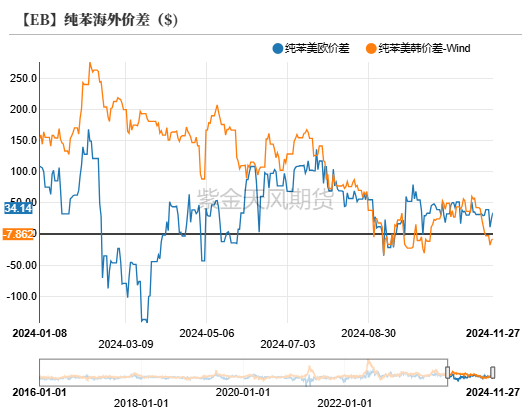

外盘支撑:中性 传言韩国12月有纯苯出口至美国,预计未来纯苯进口略有减少。但美韩套利窗口关闭,海外纯苯价格持续偏弱,暂时难以支撑大量且持续的进口。

风险:-- 原油和宏观不确定因素较大。

纯苯进口或减少

新装置投产

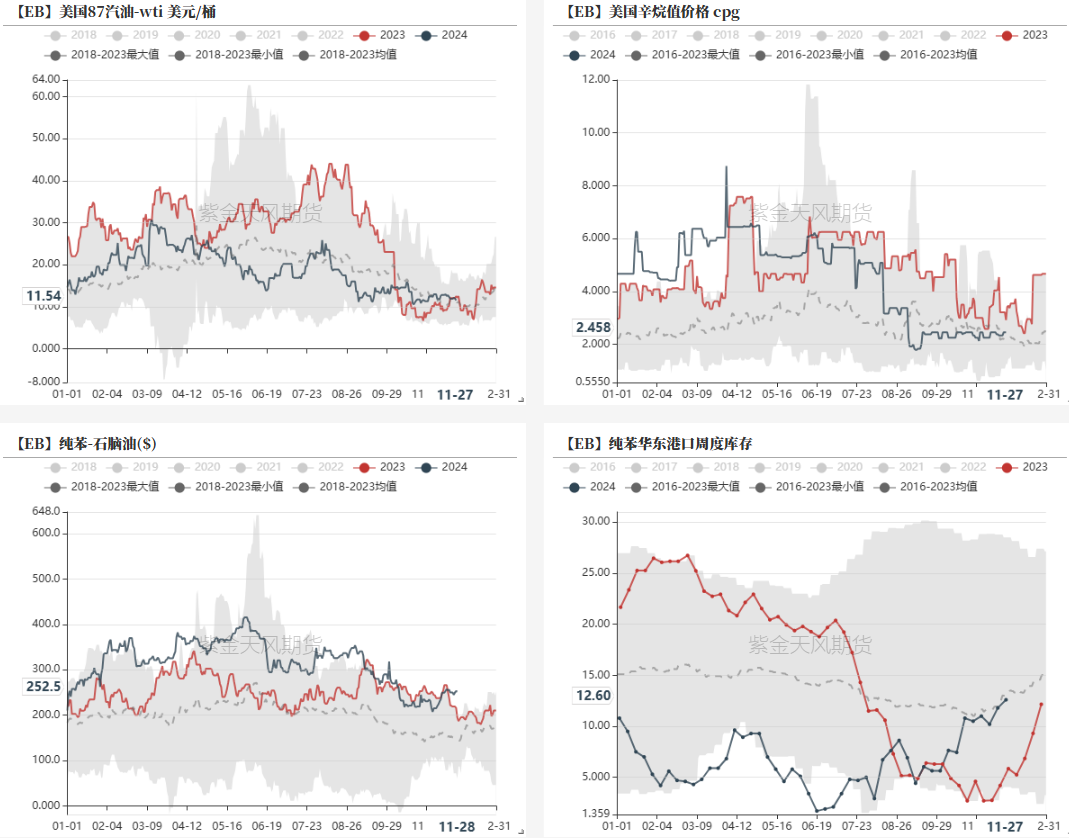

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货

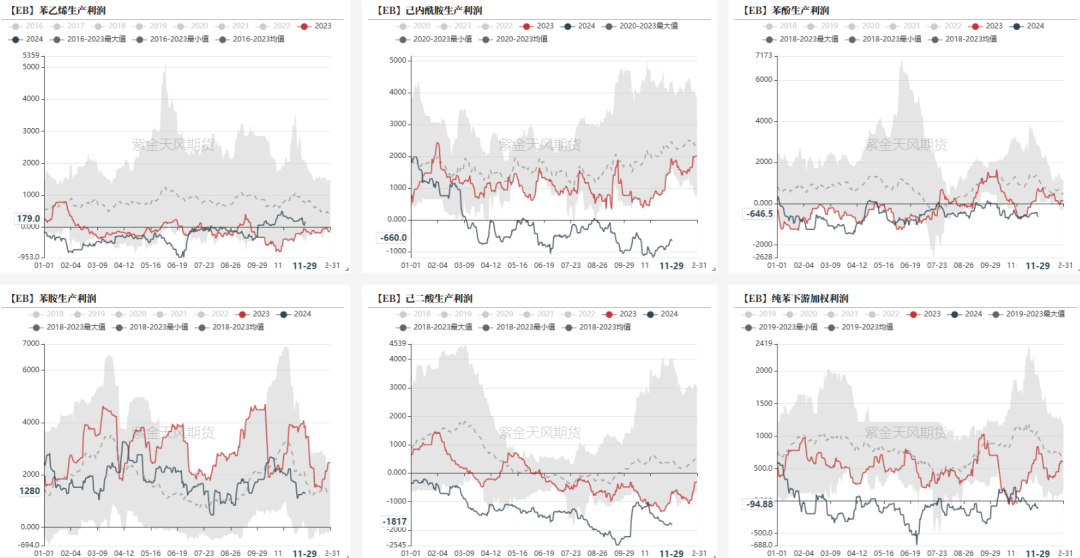

大下游利润稳定

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货

需求可期

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货

纯苯库存或到顶

数据来源:卓创,隆众,紫金天风期货

数据来源:卓创,隆众,紫金天风期货

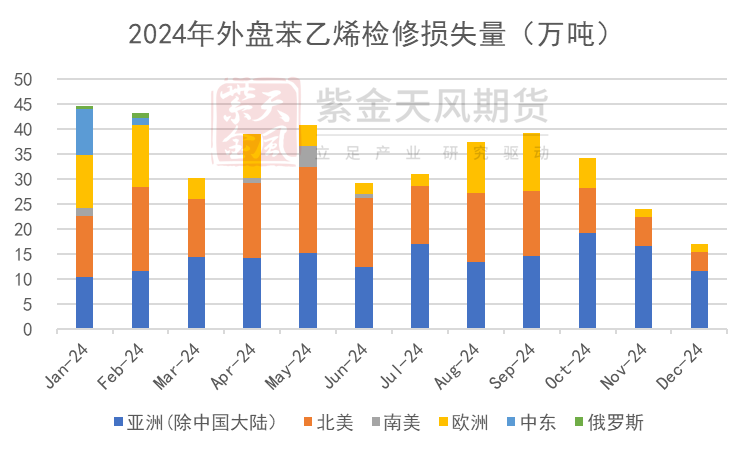

海外下游普遍疲软

-

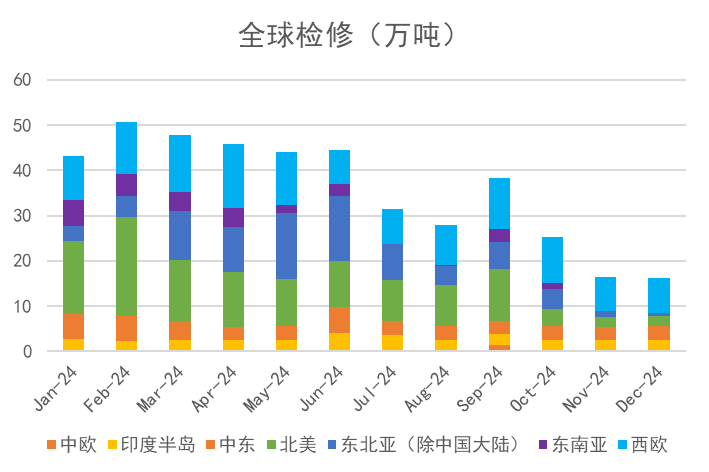

北美地区,纯苯下游长期处于疲软状态。

-

西欧地区,下游需求减少,德国一家苯酚工厂宣布不可抗力。

-

亚洲市场,韩国重整装置开工下降,裂解开工维持低位,歧化开工稳定。美韩窗口未打开,但12月有4万吨纯苯装船运往美国,1月也有装船计划。

-

跨地区套利:美欧和美韩套利关闭,但有实际物流发生。

数据来源:紫金天风期货

数据来源:紫金天风期货

进口面临减少

数据来源:隆众,紫金天风期货

数据来源:隆众,紫金天风期货

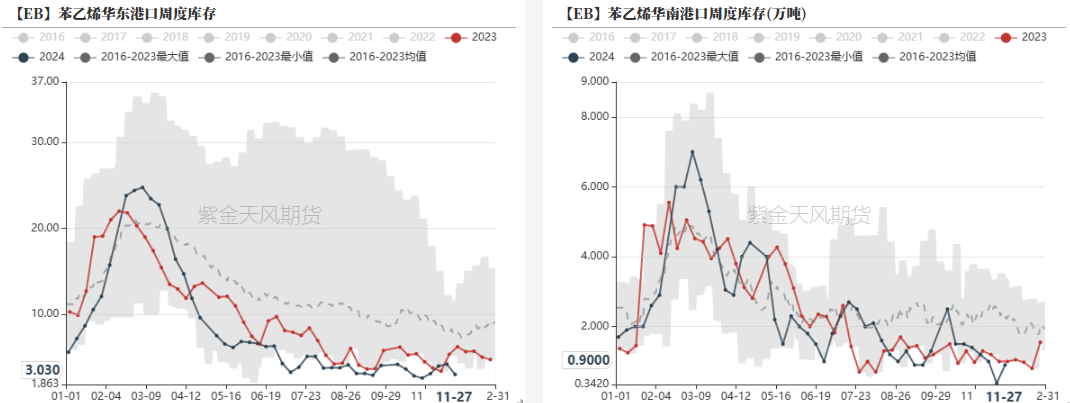

苯乙烯浙石化重启,供应回升

12月开始累库

数据来源:紫金天风期货

数据来源:紫金天风期货

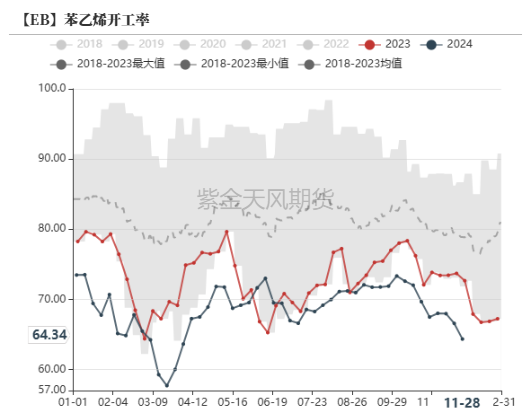

开工进一步下滑

数据来源:紫金天风期货

数据来源:紫金天风期货

维持盈利

数据来源:紫金天风期货

数据来源:紫金天风期货

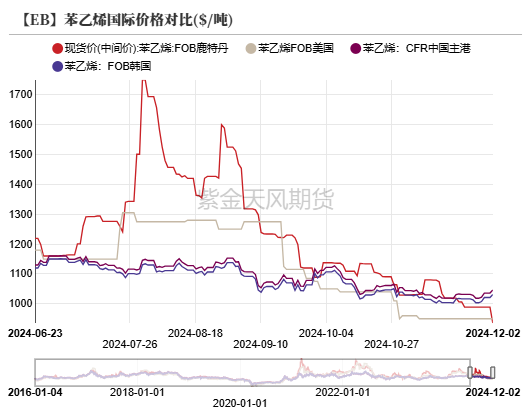

亚洲为全球价格高点

-

北美地区,苯乙烯装置开工下降。特朗普上台令人担心关税政策,如果美国、加拿大和墨西哥之间出现关税,可能影响苯乙烯出口。

-

西欧地区,苯乙烯生产亏损,生产商无增产动力。近期价格下跌后,出现少量购买行为。

-

亚洲地区,日本22万吨装置重启。泰国IRPC26万吨苯乙烯装置11月初-12月中停车检修。

-

跨地区套利:美欧、美亚套利窗口关闭。

数据来源:紫金天风期货

数据来源:紫金天风期货

下游EPS转淡,ABS良好

EPS进入淡季

数据来源:卓创,隆众,紫金天风期货

数据来源:卓创,隆众,紫金天风期货

三S利润情况分化

数据来源:紫金天风期货

数据来源:紫金天风期货

合约供需定价逻辑

成本定价

数据来源:紫金天风期货

数据来源:紫金天风期货

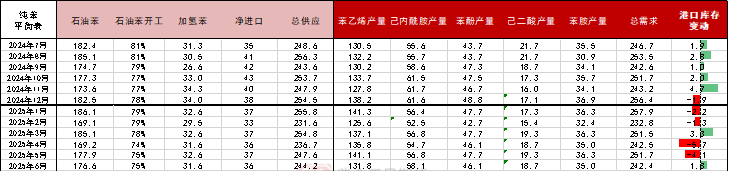

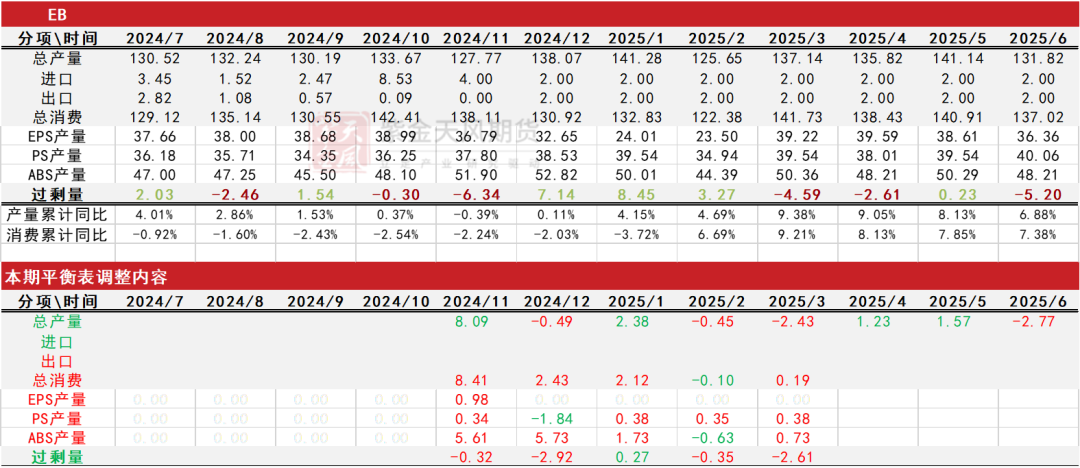

供需平衡表

数据来源:紫金天风期货

数据来源:紫金天风期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们