来源:CFC能源化工研究 研究员:田亚雄

期货交易咨询从业信息:Z0012209 发布日期:2025年5月25日

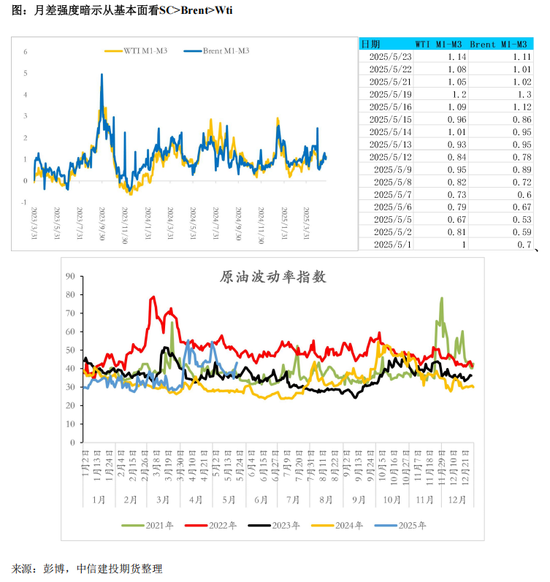

基本面市场的重要变局:

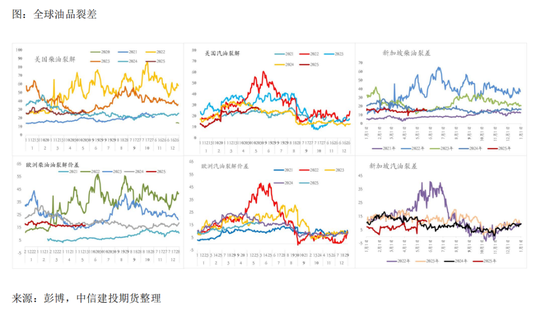

1-美国汽油裂解价差在传统旺季走弱,从5月15日28下行至25.56;欧洲柴油裂解从5月14日629下行至612;以上暗示美国的汽油需求走弱,并与EIA本周的汽油表需周度下降15万桶至864相互验证,值得指出的是“5月底的阵亡将士纪念日周末通常标志着美国夏季汽油季节性消费旺季的到来。”,一旦需求落空或引发进一步的负反馈;欧洲柴油裂解的进一步走弱也昭示欧洲的新财政方案对工业的提振仍不明显。

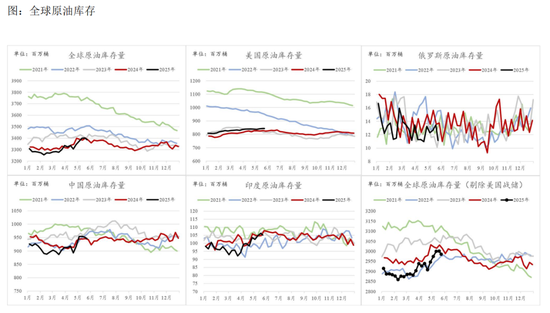

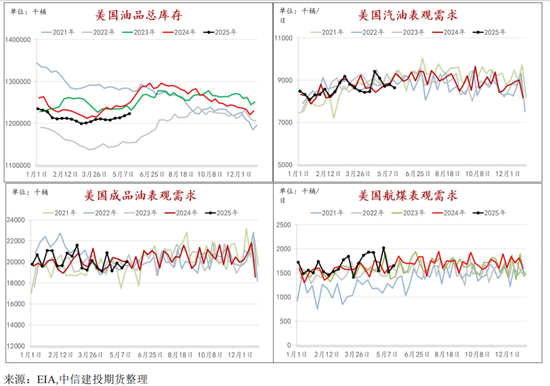

2-美国EIA数据整体显示出相对有韧性,但结构上也仅仅有航煤表需维持高增,汽柴油表需分别较上一周下滑1.71%和下滑9.66%,进而美国原油库存小幅累库。

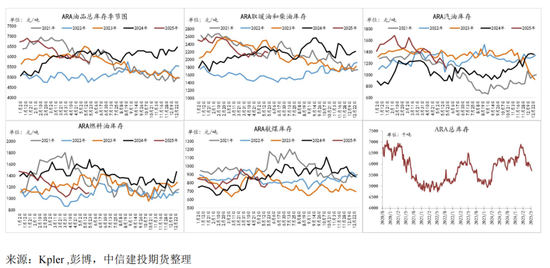

3-全球的原油库存方面,美国,西北欧和新加坡均维持库存的进一步提高,中国,印度和俄罗斯库存小幅下降。但ARA油品总库存仍旧维持低位运行,其中汽油去库最为显著。

展望与风险:

本周美国总统特朗普在关税上再度引发市场关注,对欧盟威胁6月初加征50%关税一度引发市场风偏回落;此外美国和伊朗在罗马举行新一轮会谈,会谈的主要分歧在于伊朗是否会全面停止所有级别的铀浓缩活动,市场也预期伊朗不会接受“零浓缩”的要求,进而可能加剧美国对伊朗的原油出口限制,目前仍在斡旋。

日前,高盛曾对于特朗普政策主张与油价的相关关系发布研究,显示二者存在相对明显的相关关系,指出在60美元每桶以上时候,美国倾向低油价以缓和通胀压力,而对特朗普政府适宜的油价或落在【40,50】美元每桶。

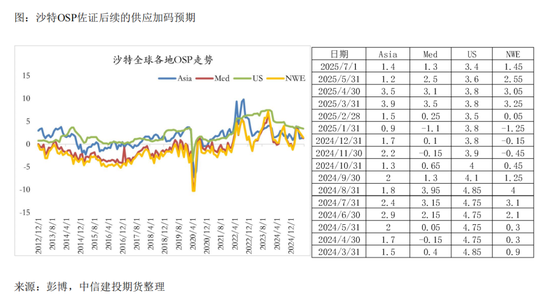

油价的未来风险在于OPEC+相对激进的增产计划,此前其自愿减产目标共有220万桶/日,但仅仅4-6月其削减的减产计划就达到了100万桶/日;本周对于7月份日产量再度增加41.1万桶的讨论显著制约了油价的上行,若增产释放进一步维持,则供给侧或持续施压油价。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们