【导语】2024年板材产品高库存低需求持续影响市场行情走势,成为年内主要交易逻辑,但伴随三季度开始冷轧板卷传统需求旺季以及高成本作用下,形成一定供需错配表现,从而使得社会库存近期呈现持续去库局面,各区域亦有不同程度缺货现象,对市场形成支撑作用。

去库表现支撑三季度末价格开始止跌上涨

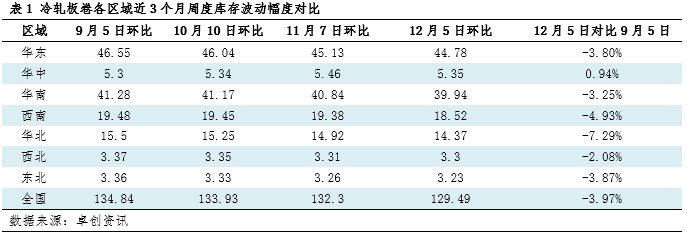

2024年三季度以来,冷轧板卷社会库存步入阶段性去库局面。一方面需求传统旺季对市场资源有一定集中消耗作用,终端需求集中释放。从数据表现来看,汽车产销数据有一定增量,2024年10月,我国汽车产销分别完成299.6万辆和305.3万辆,同比分别增长3.6%和7%。其中,新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,11月汽车市场热度延续,产销环同步继续实现双增长,11月汽车产销分别完成343.7万辆和331.6万辆,环比分别增长14.7%和8.6%,同比分别增长11.1%和11.7%。另外出口亦有良好表现,10月中国冷轧板卷出口25.54万吨,环比增加5.33%,环比继续保持增加态势,同时市场调研情况来看,11月市场参与者反馈出口亦保持良好局面,对于需求有一定支撑作用。

另一方面,焦炭行情虽偏弱走势,但降价幅度有限,且贸易商订货成本居高不下,对于市场参与者订货积极性有较大影响。致使一段时间来,各区域供应补充主要以贸易商合约资源为主,业者多有主动降低库存风险操作。

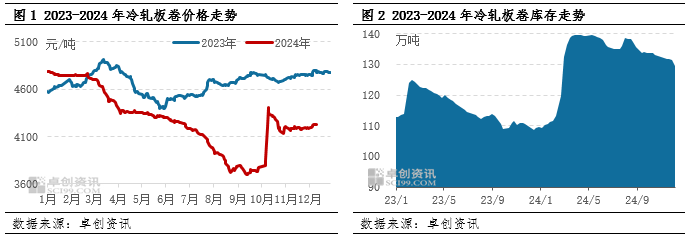

从价格方面来看,其走势亦符合库存波动情况。社会库存自8月底以来逐步呈现去库走势,与此同时在基本面以及宏观逻辑的驱动下,冷轧板卷价格逐步止跌反弹,随后在宏观情绪继续释放下,国庆节前呈现跳涨行情,随后虽有一定高位回落走势,但在库存进一步去化影响下,多地区出现规格断档情况,给予价格一定支撑,冷轧板卷价格进入较长时间震荡行情。

各区域去库表现不一 阶段性价格整体上涨

冷轧板卷社会库存整体下降,各区域亦不例外,多数区域近3个月以来延续一定去库表现。其中华北以及西南地区有较大程度去库表现,多受到当地供应影响,钢厂前期减产及检修以及贸易商订货情况,致使当地区域现阶段出现缺货现象。但对于冷轧板卷来说,区域间资源流通关系基本维稳,虽局部区域间价差足以弥补运费成本,目前贸易商多处于询盘以及观望状态,考虑到交货时间等影响,同时业者对于1月份资源是否能够持续维持短缺状态信心不足,另外后市需求边际缩减背景下,区域间资源流通或以短时间资源补充为主,难以形成较长时间改变。

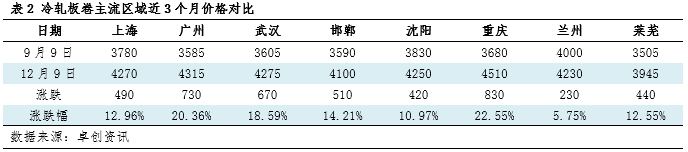

从价格方面来看,各区域价格走势基本符合去库表现,近3个月以来,受流通量缩减影响以及宏观氛围阶段性提振,各区域市场价格均出现一定程度上涨,其中重庆地区涨幅最为明显,亦符合其去库幅度较大的特征。

后市宏观逻辑主导 市场多空情绪交织

目前库存低位对市场价格存支撑作用,且宏观延续利多影响,但需求存边际及缩减预期。展望后市,一方面,宏观氛围持续偏强,国内重要会议释放利多信号,聚焦2025年经济工作展开,确定了明年经济工作“稳中求进”的总基调,并对明年宏观政策调控思路提出更高要求。2025年国内宏观政策更加注重“积极有为”,大宗商品所面临宏观环境总体利好,对近期冷轧板卷市场或有较为明显的提振作用。但另一方面,需求边际缩减预期尚存,市场仍存有一定矛盾,基本面对于市场支撑力度或有所减弱,同时目前冷热价差持续维持较高水平,顾虑到未来价差有一定修复需求,或对价格上涨形成抑制作用。因此未来冷轧板卷价格或存阶段性上涨预期,但仍需关注春节前夕伴随需求缩减以及宏观预期逐步消化后,市场存在一定价格回归可能,同时各地合约资源陆续到货,西南、华南等地供应得以补充,区域价格或有松动预期,且区域间价差存收缩可能。

(卓创资讯 许佳琦)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们