【导语】2月国内带钢主流市场走势震荡,中上旬表现先跌后涨,下旬期间探底后窄幅回升。3月随着传统旺季到来,下游开工预期提升,有望打开需求空间,叠加上游钢坯预期偏强,预计3月带钢市场震荡向上,商谈重心较2月继续上移。

多空交织 走势震荡

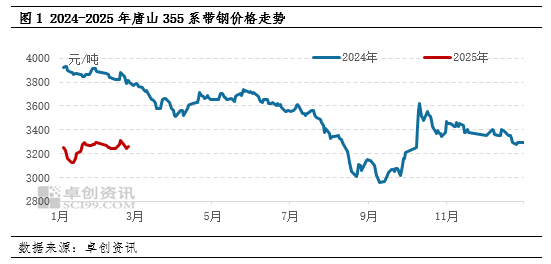

2月国内带钢主流市场走势震荡,中上旬表现先跌后涨,下旬期间探底后窄幅回升。以唐山355系带钢市场为例,截至2月27日,带钢价格在3250-3280元/吨,较月初下跌20元/吨左右,环比下跌0.61%,同比下跌13.74%。带钢整月运行区间在3220-3320元/吨,月均价为3263元/吨左右,较上月均价上涨40元/吨。

具体来看,春节期间业内离市过节,市场价格基本平稳,春节假期结束上下游陆续进行返工,节后黑色系期货偏弱下跌,市场心态偏弱,同时终端需求暂未启动,下游开工水平偏低,场内成交低迷,业内心态观望、让利出货为主。中下旬下游开工基本恢复至节前水平,市场需求增多,加上期货反弹提振市场情绪,业内新单报盘止跌上涨,交投情绪上升。月底期货再度转弱,叠加下游买盘追高意向偏弱,业内新单报盘跟跌,商谈放缓。

供应方面:钢厂平均开工下降 供应减少

根据卓创对国内带钢企业开工的监测,国内带钢2月平均开工率约在53.98%,较上月平均开工提升1.47个百分点左右,2月国内带钢产量约在543.19万吨,较上月下降67.25万吨,环比下降11.02%。尽管月初春节假期期间津唐短流程企业基本停工放假,节后中旬左右津唐停工短流程企业陆续重启,但有部分长流程轧线停工检修,钢厂月内平均开工率下降,月度产量下降、供应减量,提振带钢价格。

需求方面:下游开工提升 需求增多

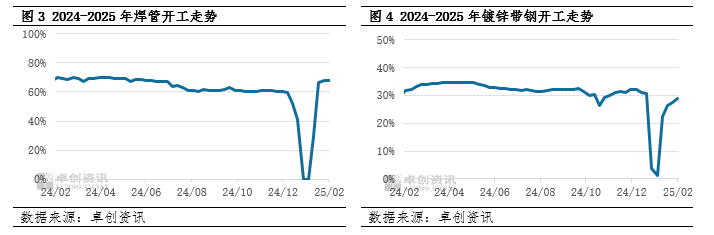

2月春节假期结束后下游陆续进行复工复产,带钢主要下游焊管和镀锌带钢生产企业开工率逐步提升。根据卓创资讯监测,2月焊管整体开工率在57.96%左右,环比提升27.36个百分点,镀锌带钢整体开工率在26.24%左右,环比提升6.46个百分点。下游整体开工提升,对带钢需求增多,支撑带钢价格。

成本方面:上游震荡趋强 成本增强

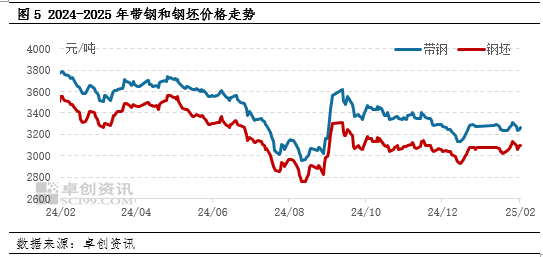

2月份国内钢坯市场在原料铁矿石趋强带动下表现向好,均价重心上移。2月唐山钢坯市场均价为3074元/吨左右,较上月均价上涨46元/吨,涨幅为1.52%。在上游钢坯趋强影响下,钢厂平均成本支撑增强、整体存有挺市情绪,新单报盘跟进走高。

3月预计带钢价格震荡向上

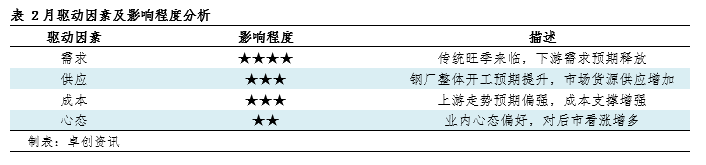

影响市场价格驱动因素分析及程度评价,具体来看:

需求方面:3月随着传统旺季到来,终端开工或提升,下游采购接货有增多预期,有望打开需求空间,带钢需求量预计增多。

供应方面:3月随着短流程企业正常运行,以及部分长流程轧线检修完毕重启,钢厂整体开工预期提升,市场货源供应增加。

成本方面:3月调坯企业开工率进一步回升,钢坯需求量或增加,同时钢坯自身供应压力不大,库存低于去年同期,市场供需矛盾不大,预计3月钢坯价格走势偏强,带钢成本支撑增强。

宏观方面:3月将召开全国人民代表大会和政治协商会议,国家及地方或有利多政策释放,有望对现货市场带来提振,业内对后市心态偏好,对带钢价格形成支撑。

总体来看,3月带钢市场预计供需双增,且预计需求增量大于供应增量,市场供需矛盾或继续减少,且上游钢坯预期偏强,带钢成本支撑增强,同时宏观层面预期偏利多,或支撑带钢价格上行趋势,预计3月带钢市场震荡偏强运行,商谈重心较2月继续上移。

(卓创资讯 吕朕)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们