在上周大跌释放对美国及印尼生柴需求的担忧后,随着市场情绪缓和,本周油脂走势出现暂时性企稳,等待形势进一步明朗。阿根廷持续降雨不足引发干旱担忧,CBOT大豆空头回补引发反弹,国内大豆进口成本企稳回升对豆油期价带来一定提振。印尼生柴补贴可能排除非公共交通部门的传言一度引发棕榈油市场恐慌,但考虑到印尼政府推动B40的目标之一为寻求棕榈油需求增长,最有利于棕榈油需求及价格的方案更可能被选择,市场恐慌情绪因而出现缓和。展望后市,对阿根廷降雨及巴西大豆贴水的跟踪仍是豆类市场关注重点,棕榈油市场除了短期继续关注印尼B40实施及相应配套政策之外,产地及国内供需亦将是中期走势的重要影响因素。

一、阿根廷降雨不足引担忧,豆类天气炒作情绪升温

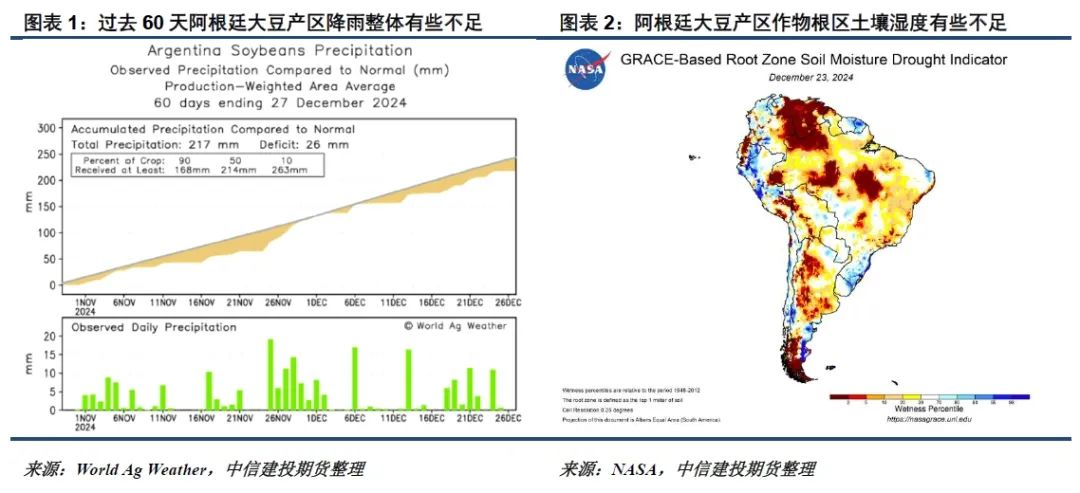

巴西大豆整体较为顺利的种植及生长带来丰产预期,并引致前期CBOT大豆及南美贴水下跌,从国内大豆进口成本端对包括豆油在内的豆类市场带来压制。然而,随着阿根廷大豆播种进入尾声,市场关注点开始转向其持续偏少的降雨状况,对阿根廷潜在干旱的担忧引发CBOT大豆反弹,一定程度缓和了豆类市场偏空氛围。

播种期偏少的降雨有利于播种推进,因而我们看到了2024年阿根廷整体偏快的大豆播种进度。然而,随着大豆逐步进入生长期,市场对土壤水分的关注有所上升,阿根廷持续偏低的降雨开始引发一定干旱担忧。气象预报显示未来15天阿根廷大豆主产区降雨可能仅为正常雨量的40%-60%,且最高气温普遍在32至37℃之间,平均气温较正常水平高出1-2℃,这令豆类市场天气炒作情绪有所回升,空头回补引发CBOT大豆盘面反弹,巴西大豆贴水也出现企稳,从进口成本端为国内豆类价格带来一定提振。

然而,阿根廷大豆的关键生长期在1月中旬至2月,若后期降雨能回归正常,在巴西大部分产区作物生长良好的背景下,天气炒作降温很容易带来CBOT大豆盘面的重新回落。此外,巴西2024/25年度大豆销售进度仅30%多,卖压尚未完全释放,在今年种植成本大降的背景下,后期巴西贴水仍有再度走弱的可能性,这均可能对中期豆类市场走势带来下行压力。需继续对阿根廷降雨及巴西大豆贴水进行密切跟踪。

二、经历千元级别回调,棕榈油偏空情绪有所释放

在市场不断的质疑声中,印尼能矿部明确2025年1562万千升的生柴分配量,虽低于最初预估的1600万千升,仍显示出印尼政府在推动B40执行上的努力。周中印尼生柴补贴可能排除占比过半的非公共交通部门的传言一度引发恐慌,市场担忧当前过大的生柴与柴油价差可能令非公共交通部门选择缴罚款而非履行合规义务,将令印尼国内生柴掺混量倒退回2020年前,连盘棕榈油因而出现破位下跌。

然而,从高点回落逾千点后,棕榈油市场已相当程度反应市场对印尼B40执行的疑虑。取消补贴非公共交通部门生柴补贴的方案后被证明为此前BPDPKS开会时的提议,另一提议为提高棕榈油产品出口税费。考虑到印尼政府推动B40的目标之一为寻求棕榈油需求增长,若难以保障国内生物柴油掺混量增长,为保障补贴资金持续性而采取的其他措施将毫无意义。最有利于棕榈油需求及价格的方案将更可能被选择,棕榈油市场恐慌情绪因而出现缓和。印尼B40实施及相应配套政策将成为短期棕榈油走势的重要影响因素,需继续保持关注。

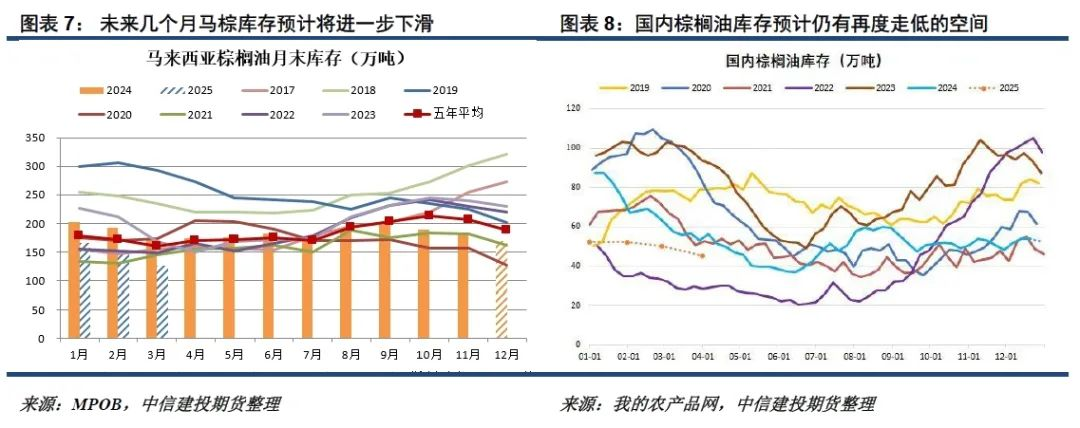

随着棕榈油盘面大幅回吐印尼生柴升水,产地及国内棕榈油产需库存对价格的支撑作用开始显现。过去一个多月东南亚的强降雨对棕榈油生产带来阻碍,曾对棕榈油市场情绪带来提振,从气象预报来看,未来七天东南亚部分棕榈油产区降雨依然偏多,对棕榈油生产恢复仍有阻碍,此外,季节性减产带来的供应收缩倾向仍较明确。MPOA预计马棕12月1-20日产量较上月同期降9.94%,符合UOB预估的降7%-11%,马棕12月全月产量预计将录得环比下滑8%-10%左右的降幅。

出口端,尽管当前的国际豆棕价差仍整体维持低位,对产地棕榈油出口带来抑制,在印尼上调棕榈油出口税费的背景下,马棕12月出口降幅却较为有限,船运机构预计马棕12月1-20日出口较上月同期降1.07%-4.37%。按此节奏预计,马棕12月末库存将从184万吨进一步降至165-168万吨左右。进入明年1-3月,季节性减产有望带来棕榈油产量进一步回落,而出口端却将受到穆斯林斋月备货的支撑,预计届时产地棕榈油库存将进一步去化。

尽管12月较好的棕榈油到港令近期国内棕榈油库存小幅走升,但在当前国内对明年1-3月偏低的买船量下,预计产地供应的进一步收缩将带来国内进口量大降,国内棕榈油库存将再度转降。国内外棕榈油供应的进一步收紧预计将限制中期棕榈油价格继续向下回落的空间。

综合来看,在生柴需求悲观情绪随盘面快速下跌释放一波后,短期油脂走势陷于震荡,等待天气及政策形势进一步明朗。豆油方面,阿根廷持续降雨不足引发干旱担忧,空头回补对短期豆油期价带来提振。然而,在巴西卖压尚未完全释放,且今年种植成本大降的背景下,后期巴西贴水可能再度走弱,这或对中期豆油走势再度带来下行压力,需继续对阿根廷降雨及巴西大豆贴水进行密切跟踪。棕榈油方面,在近期千元级别的回调反应市场对印尼B40的质疑后,未来几个月产地供应继续收缩及印尼随时可能提税或支撑其中期走势,需继续关注印尼B40实施及相应配套政策公布情况,05棕榈油或存在再度转强及价差重新多配的机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们