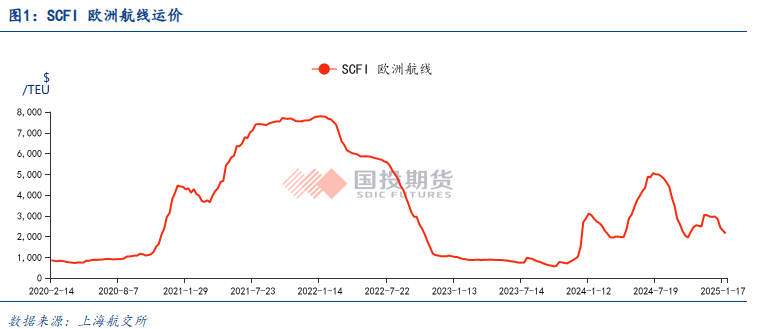

现货价格受到春节后供需错配压制持续探底,SCFI欧洲航线较节前回落16%,而期货市场节后强势反弹,主力合约EC2504涨幅超20%,远月升水加速走扩。期现背离本质源于市场对"运价淡旺转换路径"的再定价,以及旺季合约地缘预期与需求强度的权重转换。本文从期现背离驱动切入,推演04/06/08合约博弈关键点。

一、近期市场异动解析:期现价格背离的底层驱动

1.现货端持续疲软

春节前货量不及预期,航司揽货压力下,现货价格自年初以来走弱,又因2024年春节期间的停航规模较往年显著缩减,因而航司超接策略储备的"甩柜"货量难以填补节后首周复工缺口,导致节后现货中枢延续下行趋势,SCFI欧洲航线较节前回落16%。

2. 期货端逆势走强的驱动要素

然而就在现货市场持续下行的同时,集运欧线的期货市场在节后第二日便出现强势上行,多个合约连续封板,截至2月11日收盘,节后主力合约涨超20%,期现走势的背离源于预期差与风险溢价的重构,具体体现为三大驱动

基差修复动能

主力合约EC2504节前定格于1400点,折合现货价格不足$2000/FEU,较同期现货贴水幅度超$500/FEU,已击穿多数航司长协价格, 距离市场成本中枢也仅有$500/FEU (折合盘面约350点),主力合约偏弱的走势正是对于节后运价会继续下行的演绎。但当现货价格逼近成本时,航司可能通过主动空班收缩有效运力以维持价格中枢,因而成本价格可看做淡季最低价的阶段性下沿。且回溯历史季节性规律,4月通常处于欧线运价由淡季向旺季切换的窗口期,EC2504合约的定价还需隐含相对淡季低点的溢价。鉴于此,节后空头策略的风险收益比不佳,基差修复动能积蓄。

宣涨预期前置

2025年初,现货运价“旺季不旺”,出现超预期下行,叠加长协价与即期价倒挂压力,倒逼航司提前挺价。上周五HPL率先宣涨3月报价至$4100/FEU(原$3000/FEU),较往年提前近1个月,触发市场对“运价提前触底”的预期交易,催动上行行情。

地缘风险压力重构

近期地缘局势再生变数,特朗普"接管加沙"言论冲击巴以停火谈判,红海危机长期化预期增强,削弱远月合约复航压力。

二、后续博弈关键点推

1.EC2504合约:淡旺季切换的估值博弈

正如前文所述,往年4月运价处于淡旺季切换的时间点,因而淡季运价触底的时间和位置成为该合约博弈的关键点,我们仍尝试通过供需两方面的变化描摹此间运价变化路径。

需求端:季节性规律主导。

就往年规律而言,欧线货量通常在春节后8周完成季节性修复,2025年因春节偏早,货量恢复时点将前移至3月下旬。回溯可比年份(2017/2023年,春节同样落于1月),3月货量环比2月增幅均达40%,显著高于非春节前置年份约20%-35%的均值水平,预计今年货量修复仍将遵循传统路径。但欧洲经济恢复偏弱、贸易保护主义抬头等因素的存在,或使实际环比增幅略有收窄。

供给端:控舱执行力决定挺价成效

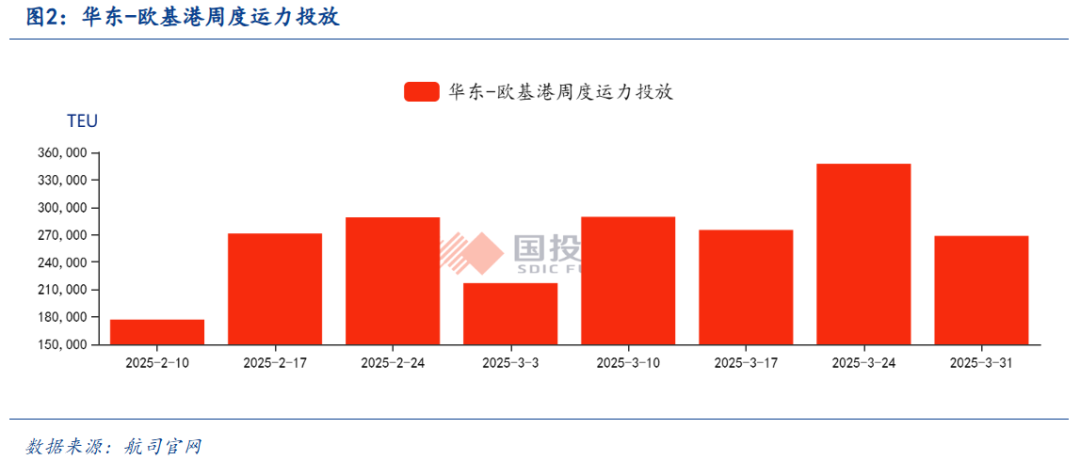

尽管3月上旬在一些航次晚到和空班的影响下,运力出现回落(W10运力21万TEU),但3月欧线周均运力预计仍将环比2月上升22%。加之当下现货市场反馈2月下旬装载率水平较差,或较难囤货以备在提价时“甩柜”,因而若后续空班规模不再上升,则宣涨兑现度或偏弱。此外自今年2月起,欧线新联盟格局开启,新联盟间存在价格战可能。不过考虑到长协阻力和成本支撑,预计航司降价的节奏相对克制。

整体而言,目前04合约已突破1800点,折现货$2550/FEU左右,本轮上行的基差修复动能已耗尽,后续则是对于年后首轮宣涨兑现成色的考验,尽管目前航司有跟涨3月1日运价的趋势,但最终兑现的成色更多依赖航司的控舱执行力,需持续观察航司空班力度,以及宣涨对于货量的催逼效果。

2.EC2506/EC2508合约:旺季货量成色与地缘风险的双重考验

需求端:同比增速收敛,环比匹配季节性

欧元区整体经济环境不佳,前期为控制通胀的高利率环境导致总需求和产出持续低迷、制造业表现羸弱,而俄乌冲突给经济前景持续带来不确定性。在此影响下,消费者信心整体偏弱,消费支出增长缓慢,制造业也持续承压。今年1月欧元区制造业PMI终值修正为 46.6,较 12 月的 45.1 有所回升,但仍处于收缩区间。欧洲央行1月30日宣布降息25个基点,欧央行执行连续性降息策略,有望对于包括居民消费及制造业投资在内的实体经济带来改善,但传导至集运需求有较长时间,预计今年旺季货量高度有限,同比增幅或仅有3%左右。

就环比而言,过往十年(除2020、2021年外)6月相较于4月的货量平均环比增幅在4%左右,预计今年环比增幅仍将延续季节性规律。

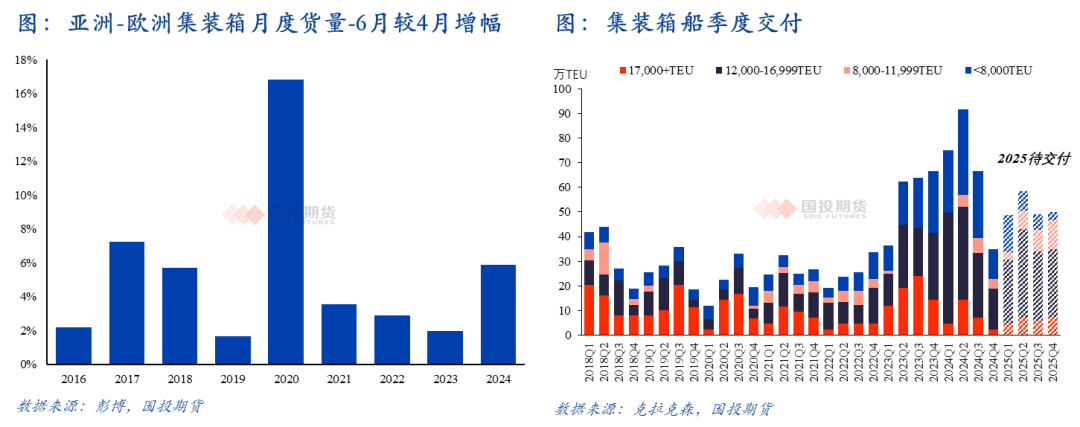

供应端:新船交付叠加航线重构,运力供应持续上行

绕行后欧线运力已增25%,偏紧格局已有明显改善,目前周度供应在旺季(如去年12月和今年1月时)已经达到27-28万TEU的水平。此外OA联盟计划自3月末开启AEU7航线(2024年因绕行后运力不足以支撑7条航线所以退出运营)重新开启,粗略估算6月欧线周均运力有望同比大幅增加13.5%。另一方面,上半年仍将有5艘17000TEU新船计划交付入列,大船的加入将持续优化船队结构,增加单周供应规模。就环比而言,考虑OA联盟新增航线,以及大船替代效应,6月的理论运力供应环比4月上升5%左右,与需求环比增速相匹配,或将对冲货量提升给运价带来的提振作用。

地缘端:红海危机长期化减缓复航压力

近期特朗普放话希望美国 “接管” 加沙言论加剧巴以局势复杂性。此举或可理解为在加沙停火协议第二阶段谈判的关键时期,向巴方施加极限压力。这一表态使得美国在巴以问题上的立场彻底倒向以色列,双方信任基础受损,第二阶段停火协议难产概率上升。红海危机长期化的预期显著削弱了复航预期对旺季合约的压力,06、08 合约的地缘预期与旺季需求强度的边际权重发生转换,预计对04合约的升水会进一步走扩。

整体而言,C2506/08合约需定价“旺季+地缘溢价”的组合,预计后续走势以锚定主力合约,演绎“温和旺季”的预期为主,需关注地缘风险缓和以及新增运力投放超预期的风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们