01

摘要

高粱和大麦作为能量谷物饲料重要组成部分,其蛋白含量与玉米接近,但由于价格低于玉米,且进口数量较多,在饲料中常作为玉米替代进行掺杂和使用。本文对国际高粱和大麦产量进行梳理,对高粱和大麦主要进口国政策方面进行分析。

02

大麦和高粱产量及进口

一、 全球高粱及大麦产量

高粱蛋白含量在8%-11%左右,普通高粱蛋白含量为8-9%,和玉米蛋白8%接近,主要用于饲料,部分品种比较高的高粱用于酿酒。

根据USDA最新2月数据显示,全球高粱产量约6000万吨(USDA2月数据为61.06百万吨)。其中美国为最大高粱主产国,产量为873万吨,其次为尼日利亚的690万吨,巴西产量500万吨,中国高粱产量约为314万吨,澳大利亚产量210万吨,整个欧洲和俄罗斯产量100万吨左右(欧洲和俄罗斯产量很低)。

大麦蛋白含量在8-10%,主要用于饲料及酿啤酒。由于大麦蛋白比玉米蛋白略高,但大麦总纤维约5-7%,比玉米高3-4%,对于单胃动物消化率可能有所降低,大麦在饲料中价格一般要比玉米低12%左右。大麦在饲料中常于反刍动物育肥、或替代部分玉米降低饲料成本,而玉米广泛用于猪、家禽饲料,尤其是能量需求高的饲料中。

根据USDA最新2月数据显示,全球大麦产量为1.425亿吨。欧盟27国产量5040万吨(其中法国1200万吨左右,德国1100万吨左右),位居第一;俄罗斯产量1625万吨,位居第二;澳大利亚产量1170万吨,位居第三。其他重要国家包括加拿大820万吨左右,乌克兰590万吨,美国313万吨,中国产量仅190万吨。

二、 国内大麦和高粱主要进口国分布

由于中国饲料需求量较大,且玉米存在缺口,大麦和高粱进口量远大于国内产量。根据国粮信息中心数据,24/25年度中国高粱产量预计314万吨,进口预计700万吨(上年度为834万吨)。总消费1012万吨,其中食用需求65万吨,饲用需求700万吨(占比69%),工业需求240万吨(主要酿白酒,占比24%)。对于大麦,24/25年度中国大麦产量189万吨,进口量900万吨(上年度为1250万吨)。总消费1085万吨,其中食用需求61万吨,饲用需求650万吨(占比60%),工业消费365万吨(主要是啤酒,占比34%)。

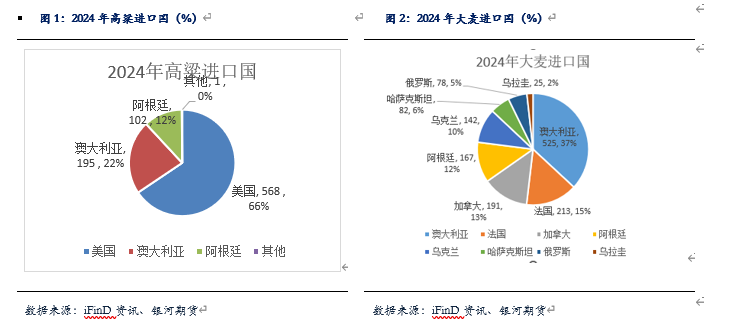

作为饲料部分,大麦和高粱主要靠进口。2024年中国高粱进口总量866万吨,主要来源三个国家。其中进口美国568万吨(占比66%),进口澳大利亚195万吨(占比22%),进口阿根廷102万吨(占比12%)。

2024年中国大麦进口总量1423万吨,其中进口澳大利亚525万吨(占比37%),进口法国213万吨(占比15%),进口加拿大191万吨(占比13%),进口阿根廷167万吨(占比12%),进口乌克兰142万吨(占比10%)。

三、国际高粱及大麦定价

全球谷物产量最大的为玉米(12亿吨以上),国际高粱和大麦的价格基本和国际玉米价格持平。由于国际玉米价格长期低于国内,高粱和大麦进口长期有利润。但大麦和高粱会受到国内进口政策的影响,进口数量变化较大。

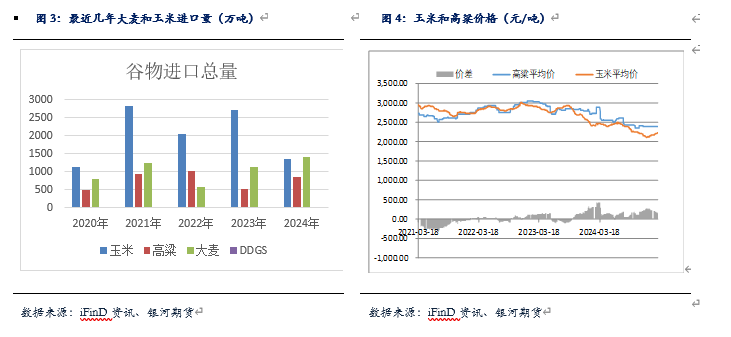

对于高粱进口,由于美国是国内最大的高粱进口国。2024年高粱和大麦进口总量是2020年来新高(24年高粱进口866万吨,大麦进口1424万吨),高于2021年(高粱进口942万吨,大麦进口1248万吨)。但21年玉米进口达到新高的2835万吨,24年玉米进口1364万吨,高粱和大麦进口与玉米进口不具有同步性。但中美关系的不确定性,决定高粱进口量,尤其是25年,一旦美国对中国商品加关税,中国可能会对进口美国高粱进行征收关税。中国和澳大利亚关系的紧张也通常对澳大利亚大麦进行反倾销调查。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们