来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

今日黑色系继续下探,成材主力增仓下行,收盘价格再创新低。近期成材持续去库,但是从本期成材的供需数据看,成材产量回升加速,投机性需求收缩、需求改善放缓,库存去化幅度有所收窄;

品种结构上看,建材特别是螺纹产量提升斜率较大,板材产量亦有回升、库存压力仍较大。总体上,我们认为成材数据表现略不及市场预期,市场旺季需求预期落空概率加大;近期国内外宏观情绪偏弱,黑色系产业面改善有限的状态下,持续下跌探底,短期预计延续弱势。螺纹热卷 2501 短期关注 3000 附近支撑。

【期现行情】

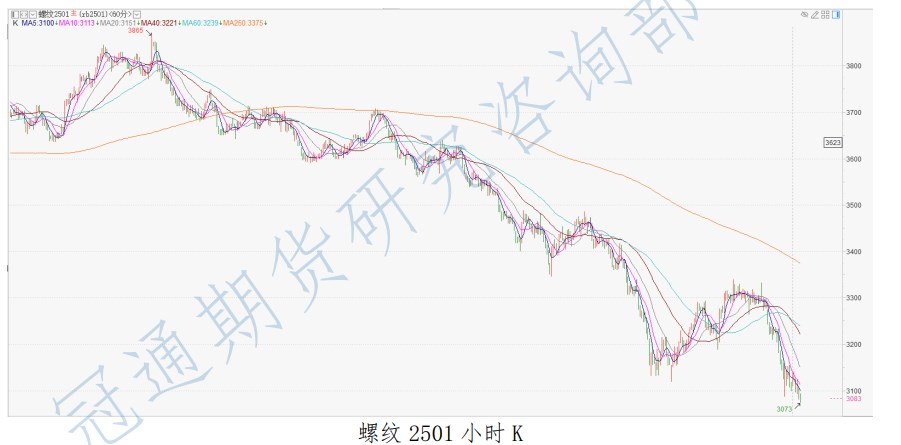

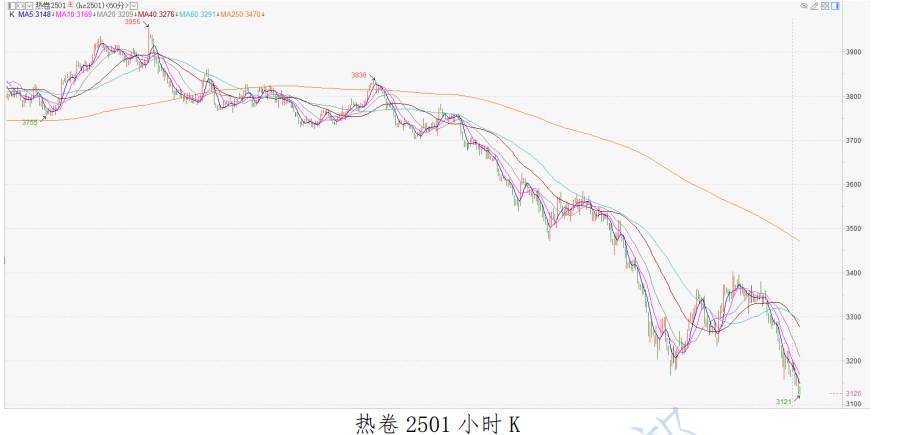

期货方面:螺纹钢主力 RB2501 开盘 3110 元/吨,收盘于 3083 元/吨,-44 元/吨,涨跌幅-1.41%;热卷主力开盘 3176 元/吨,收盘于 3126 元/吨,-69 元/吨,涨跌幅-2.16%。持仓方面,今日螺纹钢RB2501合约前二十名多头持仓为950571手, +11784 手,前二十名空头持仓为 1041825,+19156 手,多增空增;热卷 HC2501 合约前二十名多头持仓为 847732 手,+55795 手,前二十名空头持仓为 814028, +44781 手,多增空增。

现货方面:今日国内钢材价格普遍下跌,热卷更弱,上海地区螺纹钢现货价格为 3240 元/吨(+10 元/吨);上海地区热轧卷板现货价格为 3060 元/吨(-20 元/ 吨)。近期现货市场交投氛围偏弱。

基差方面:主力合约上海地区螺纹钢基差为 131 元/吨(+10 元/吨);热卷基差为-111 元/吨(-20 元/吨);目前基差处于历年同期偏低水平。

【基本面跟踪】

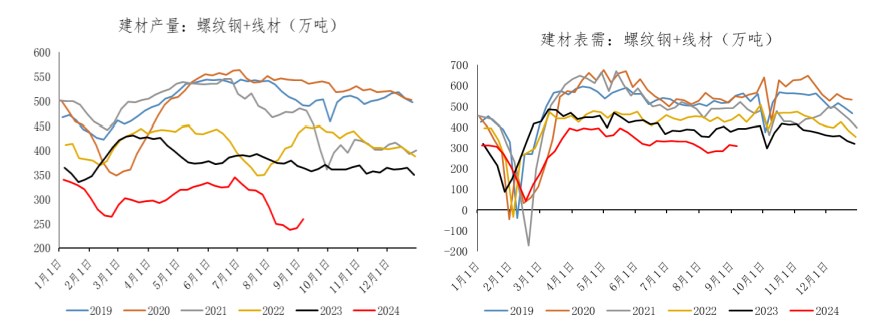

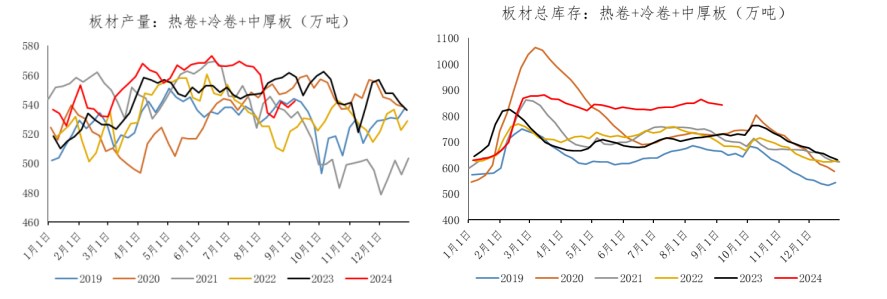

产业方面:根据 Mysteel 数据,9 月 5 日当周,螺纹钢产量 178.53 万吨,环比 +16.27 万吨,同比-29.6%;螺纹钢表需 218.61 万吨,环比+0.24 万吨,同比18.4%;社库 442.84 万吨,环比-38.48 万吨;厂库 152.87 万吨,-22.3 万吨;总库存 555.63 万吨,环比-40.08 万吨。热卷产量 310.48 万吨,环比+5.43 万吨,同比-1.58%;表需 307.3 万吨,环比+1.9 万吨,同比-1.63%;厂库 96.45 万吨,环比+0.7 万吨;社库 348.53 万吨,环比+2.47 万吨;总库存为 445 万吨,环比+3.2 万吨。

本期五大材产增需降,产量增幅扩大,需求变动较小,建材贡献主要供应增量,总库存去化幅度收窄。其中,螺纹和线材产量延续回升,螺纹钢长、短流程均有增量,近期钢厂即期利润有所修复,钢厂逐渐复产,短期螺纹产量有望延续低位抬升。近期期货盘面跌幅较大,现货市场交投氛围转弱,螺纹表需修复放缓,同比仍保持较大降幅。库存去化幅度因为供应端的回升而缩小。

热卷产需双增,供需均保持在同期偏低水平运行,供应回升幅度大于需求,库存再度累积,唐山钢坯库存高位继续攀升,短期需求抬升有限、供应逐渐回升态势下,热卷高库存压力难以缓解。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们