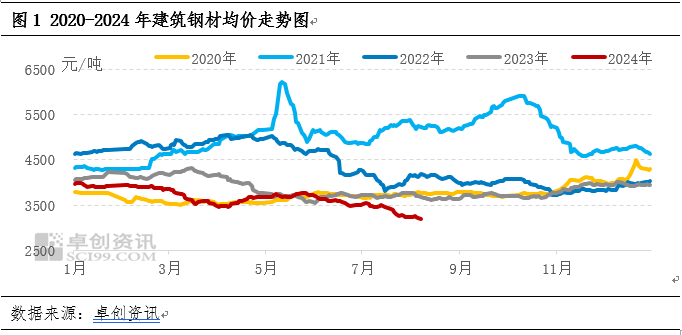

【导语】7月份建筑钢材,7月份建筑钢材市场跌破劲五年价格新低点,供需矛盾错配明显,8月份生产企业基于库存幅度逐步扩大,开始逐步检修、减产。在检修、减产形势下,生产企业开工率持续低位,且铁水日产量月内逐步走低,从而原料的需求持续弱势,原料价格走低,成本下移,建筑钢材均价延续7月份走势,继续下行。但随着产业端检修、减产的进程持续,库存及供应压力较小,需求端弱势是价格难以触底反弹的主要限制因素。

钢厂亏损严重 检修增加产量下降

随着钢材价格下行幅度大,生产企业毛利亏损严重,截止到8月7日螺纹钢毛利为-200.17/吨,较上月8日降91.01元/吨。钢厂亏损额度逐步增加,且随着旧标库存去库压力增加,钢厂检修、减产范围逐步扩大。据卓创资讯最新数据显示,本周建材轧线整体开工率52.97%,较上期降低5.03个百分点。样本企业产量为404.5万吨,较上期减少24.93万吨,降幅5.81%。

8月份建筑钢材产量下降的区域主要在集中在四川、云南、河北、山西、河南、江西、湖北、山东以及广东区域,多是因为新旧国标转换的问题,部分钢企减产、检修、降负荷。且就目前的调研情况来看,计划月内复产的钢厂企业较少,多数钢厂将延续减产情况。钢厂集中检修的主要原因为,一方面,钢厂边际亏损严重,边际亏损幅度已经达到停炉检修程度。另一方面,恰逢新国标与旧国标转换期,尤其是华东地区社库压力较大,且期现贸易商多无销售能力,出现恐慌出售的情况,钢厂基于去库存压力,开始检修、减产。

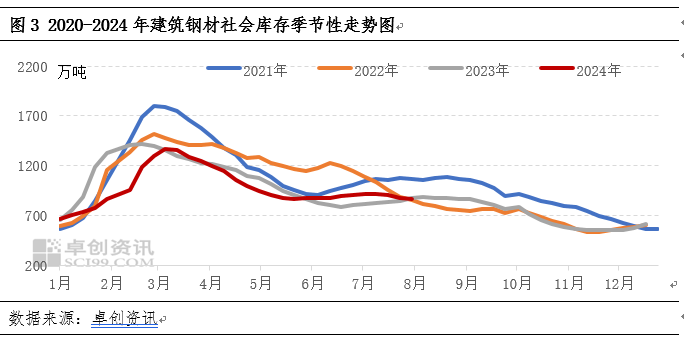

钢厂检修、减产情况增加 社库及厂库持续去化

据卓创资讯最新数据显示,本周建筑钢材社会库存继续下降,整体总量为864.52万吨,周度数据延续下降,但是整体降幅收窄。本月看,钢厂减产增加,市场到货量减少,市场以消化旧标为主。且目前下游高温多雨天气增加,市场需求量改观并不明显,市场出货走量一般。供应量减少,但是消化量变动不大的情况下,社会库存持续下降,但是降幅逐步收窄。下月看,进入9月份随着高温多雨季节逐步减少,市场成交量或低位反弹,需求量或逐步回暖。供应端或延续低位,供需矛盾或较8月份缓解。

8月份市场价格或筑底波动 9月份或触底反弹

8月份在无超预期的利好政策支撑下,建筑钢材现货市场继续走弱现实逻辑。基本面延续,供需弱平衡的状态,且基于目前钢厂持续检修的状态,9月份供应端或延续产量低位,需求端或逐步出现回暖,供需矛盾或有所修正。

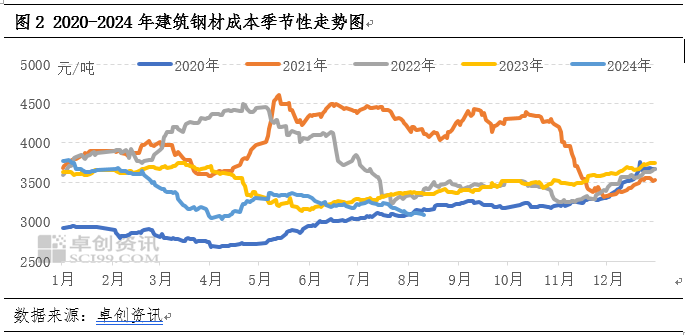

具体来看。供应端:8月份高炉开工率或延续低位,铁水日产持续下降,矿石及废钢日耗延续下降,虽焦炭提提降仍存预期,但是成材端价格下行压力大,钢厂亏损持续,9月份钢材产量或处于底部平衡的状态。库存端:基于产量降,下游多按需补库,建库意愿较弱,社会库存或继续处于近5年低位状态,库存绝对值压力不大。成本端:目前钢厂亏损约在150-300元不等,且随着开工率继续下行,成本下移仍有空间,回落预计有限。需求端,房地产新房高频销售情况阶段改善后再度回落,房屋新开工环比回升,但同比依然为负。因为地方债务等约束,基建等工程施工强度不高,从混凝土的出库数据同比下滑依然较多。宏观端,三季度存在国债发行增速预期,关注资金到位情况。总体来看,9月份随着建筑钢材基本面改善,需求回暖存预期,国债发行速度加快存预期,且供应端或延续弱势,宏观端整体偏暖,9月份价格或存触底反弹预期。

(卓创资讯 田艳)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们