来源:鸿道投资

7月以来,红利板块的涨跌不一,呈现“缩圈”的态势。其中以水电、核电为代表的低协方差红利资产创出新高,对应预期股息收益率创历史新低;煤炭和火电板块块迎来一波调整, 相应龙头公司股息收益率逐渐拉大,原因可以从以下两方面分析:

经过本轮的调整,基于我们对产业判断,用电较为紧张的区域性火电&煤电一体化公司以及分红较为稳定的长协煤炭企业,当前从股息率角度已经极具性价比。

从煤价角度而言,在当前双轨制下, 煤企的长协采取年度锁量,月度定价的模式:

长协煤价公式= 675/2+(NECI+环渤海煤炭价格指数+CCTD综合煤价5500Kcal)/6

(以上三个指数的变动量感兴趣的读者可以自行查一下22年以来的变动情况,实际这几个指数一直稳定在700多,和市场煤价有较大差异。所以市场煤只要不系统性跌破750元,暂不涉及到长协价格的调整。)

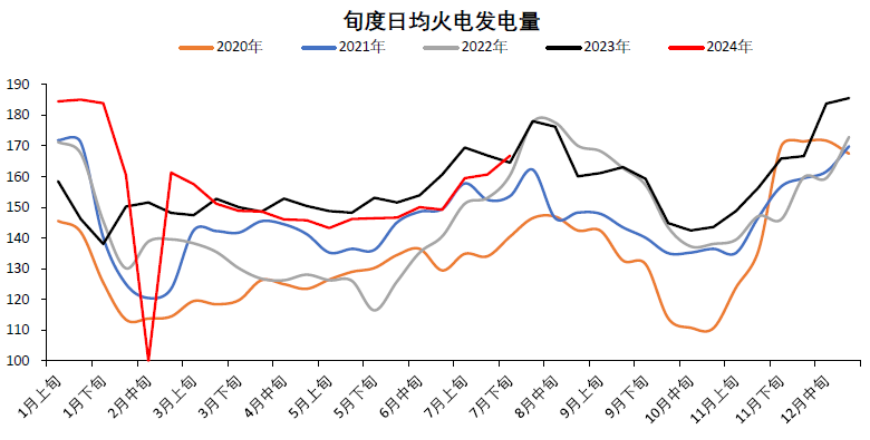

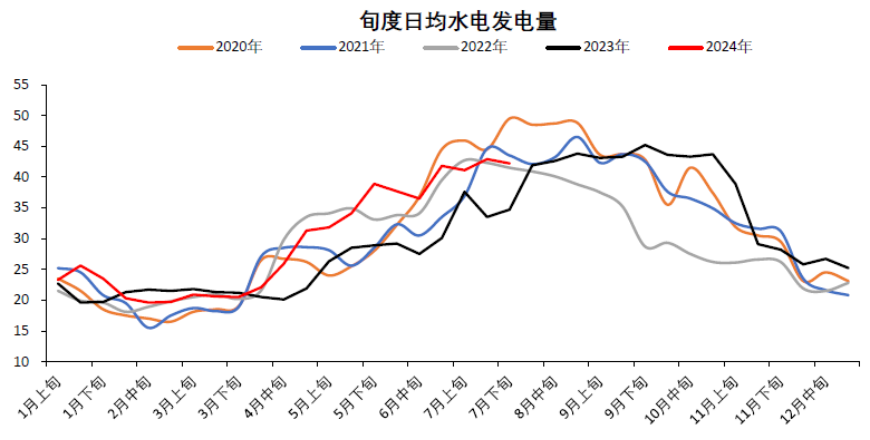

市场煤定价机制比较复杂,核心逻辑可以体现在以下几幅图中,需求端从目前旬度发电量看,水电7月下旬已经阶段性见顶,火电需求同比逐渐转正。

(资料来源:国盛证券)

(资料来源:国盛证券)

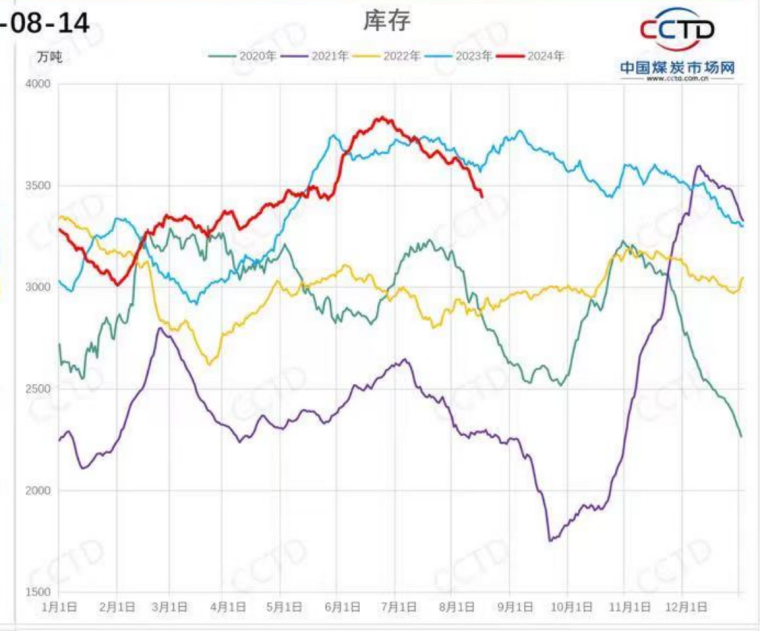

库存端当前港口不高,且沿海电厂下游绝对库存同比去年同期低。2023年9-12月北港平均煤价运行区间在900元以上,虽然今年没有非电用煤的边际向上拉动,但就目前港口和下游库存水平而言,有电力需求拖底的情况下,现货端系统性跌破750-800从而影响长协价格的概率较小。在长协价格不变的情景假设下, 长协煤占比高且分红稳定的公司,当前预期股息率有5.8%左右,相比于历史上对长江电力100bp的息差,当前位置极具吸引力。

沿海八省终端库存

(资料来源:cctd 中国煤炭市场网)

(资料来源:cctd 中国煤炭市场网)

对于火电公司而言,其商业本质包含成本和电价两端的变化。电价体现的是区域供需, 在当前用电较为紧张的江浙皖区域,电价基本处于稳定的状态,且未来2-3年紧张情形难以得到缓解,预计电价下调概率不大。但成本端的煤炭是全国定价,且成本端对盈利性的影响远大于发电量的下降的影响,这一点可以从浙江、安徽两家本地火电企业的中报预告可以看出,虽然发电量二季度环比下降较多,但有市场煤价的跌幅,二季度的利润仍在环比提升。拿全国火电平均标煤耗300g/kwh计算, 可以简单推出,当电厂入炉标煤(7000大卡)价格每跌30元, 电价不变的情况下,火电厂盈利多出1分钱。

从历史上看,火电企业具有周期性的本质原因是最怕煤价上涨,在煤价处于稳定前提下,即使电价端有些波动,点火价差也能维持较稳定水平。基于我们对未来煤炭供需形势判断,市场煤价大概率维持750-900窄幅波动,对于区域性电价较为稳定的火电公司,盈利稳定的可预测性强。去年12月火电容量电价推出以来,火电本质上也是类水核资产,但是市场对火电公用事业属性的信心还有待逐步建立,需要各省电价机制继续验证。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们