【导语】二季度为箱板纸市场传统淡季,市场供需矛盾突出,中小纸厂停机检修增多,价格呈现下行趋稳态势。三季度箱板纸市场逐步转入传统旺季,需求向好,供需关系或将有所缓和,预计市场价格或存上调可能。

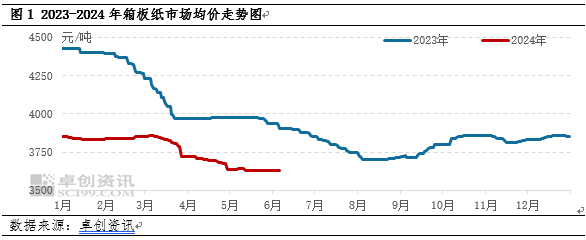

2024年二季度箱板纸市场走势基本符合季节性趋势,价格先下调后趋稳,均价环比、同比皆有下滑。卓创资讯监测数据显示,二季度箱板纸全国均价3659元/吨,环比下调4.54%,同比跌幅7.26%。其中低点出现在5月底的3628元/吨,高点出现在4月初的3722元/吨,高低价差94元/吨,波幅2.59%。季度内供需矛盾较为突出,供需差同比、环比扩大,是价格弱势下滑的主要原因。

具体来看:4月份市场供需失衡状况明显,月内终端订单放量一般,导致包装厂之间对订单竞争激烈,对原纸备库意愿较弱,纸厂库存压力增大,多次降低出厂价,市场承压下行;5月初恰逢五一假期,多数纸厂执行让利促销,纸价下跌,节后市场成本与需求僵持博弈,纸价呈现涨跌互现格局,波动幅度逐步收窄;6月中旬规模纸厂拉涨,中小纸厂跟涨,带动市场成交重心窄幅上移。

供应端:市场供应压力环比增加

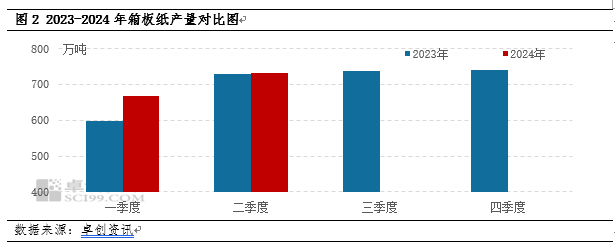

供应压力加大成为二季度影响价格走势的主要利空因素。从产量方面来看,二季度整体开工情况较一季度有所提升,规模纸厂开机相对平稳,叠加市场有15万吨新增产能释放,对供应形成一定压力。由图2可见2024年二季度纸厂整体产量环比一季度增加9.58%,同比去年增加0.42%。除此之外,进口量亦是供应变化的主要变量,在进口零关税及进口高耐破牛卡纸价格偏低的影响下,二季度箱板纸进口量依旧较多,预计在150万吨左右,环比增加7.14%,同比增加7.14%。同时库存方面压力仍存,二季度期初库存环比一季度增加2万吨。综上所述,二季度供应增量主要来自产量及进口量。

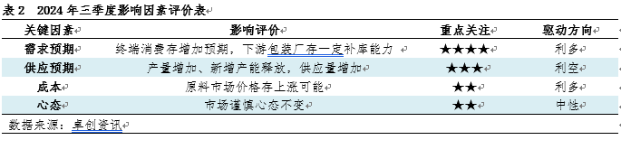

需求端:下游需求恢复缓慢 供需矛盾凸显

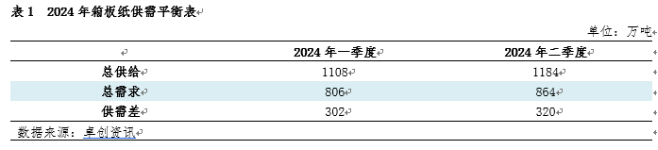

如表1所示,二季度箱板纸供应及需求均呈现增加趋势,但是供应增量大于需求增量,供需差环比一季度扩大18万吨,供需矛盾突出,为二季度价格震荡下滑的主要原因。需求方面,二季度为箱板纸传统淡季,虽然周期内有部分节假日及电商节等对于终端消费提供一定利好支撑,但是整体恢复相对缓慢,下游包装厂采购心态依旧维持谨慎,原纸库存维持偏低水平。

成本端:生产成本下行利空箱板纸市场

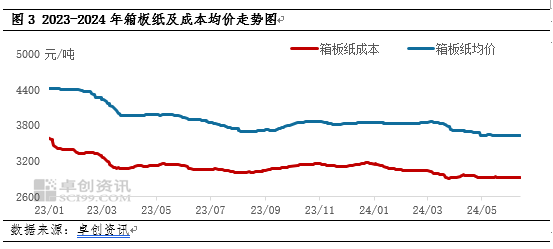

二季度箱板纸生产成本整体呈现下行趋势,环比跌幅3.39%,同比跌幅5.65%,箱板纸成本面支撑有所减弱。其中,废黄板纸作为主要的原料之一,由于成品纸行情偏弱,纸厂对于废纸采购积极性降低,二季度价格整体呈现震荡下滑趋势。其他原料本色浆、化机浆亦有不同幅度下滑,受上下游产品相互传导效应,对原纸市场形成一定利空影响。

三季度:价格存小幅上调可能

需求面来看,三季度逐步进入市场传统旺季,中秋节及国庆节订单陆续释放,终端订单存增量预期,从而带动箱板纸整体消费情况,预计三季度需求量环比增加,增幅在5.67%。另外下游包装厂原纸库存处于低位,在10-15天,比正常情况下库存天数缩减5天左右。在旺季来临、需求向好的支撑下,存一定补库空间,利好于箱板纸价格运行。

供应面来看,受行业景气度提升影响,企业生产积极性有所提升,停机检修减少,开工负荷率提升,产量整体呈现增加趋势。叠加三季度箱板纸市场存70万吨新增产能释放,供应压力依旧较大,利空市场价格。库存方面在下游补库的带动下,有所减少。综合来看,预计三季度箱板纸市场供应增量不及需求增量,增幅3.14%,供需差收窄12万吨。

成本面来看,上游主要原料废纸价格亦存反弹可能,成本面上升,企业利润收窄,纸厂或将通过上调原纸价格的方式提高盈利水平,利于原纸价格上涨。

综上所述,2024年三季度箱板纸市场在需求向好及成本上升的支撑下,价格存上行可能,但是考虑到新增产能及产量增加带来的供应压力较大,市场供大于求的格局不变,预计整体涨幅有限。具体来看:7月份需求变化不大,市场以稳为主;8-9月份市场逐步进入传统旺季,终端订单逐步释放,价格或小幅上涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们