一、全球油籽旧作供需充裕

(一)23/24年度全球油籽供需同比走向显著宽松

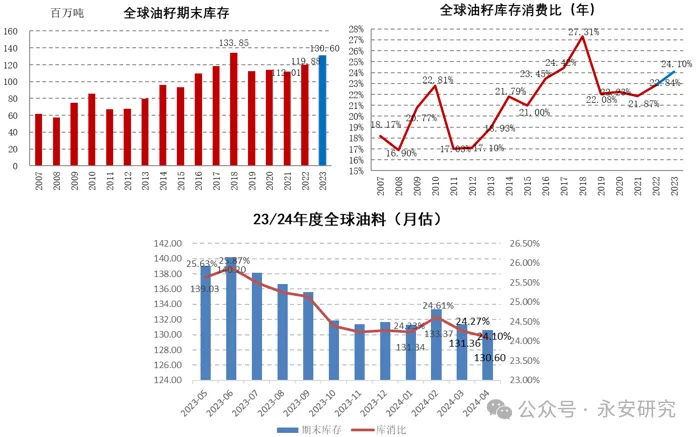

表1:全球油籽期末库存、库消比

数据来源:USDA、永安期货

4月USDA月度供需报告预计:2023/2024年度全球油籽库存消费比为24.10%,3月预估为24.27%,2023年5月预估为25.63%,累计下调了1.52%。2023/2024年度全球油籽库存消费比仅次于历史最高库存消费比即2018/2019年度的27.31%;2022/2023年度全球油籽库存消费比为22.84%,2023/2024年度全球油籽库存消费比较2022/2023年度同比提升1.26个百分点。因此,从库存消费比这个指标来看,2023/2024年度全球油籽供需关系处于宽松态势。

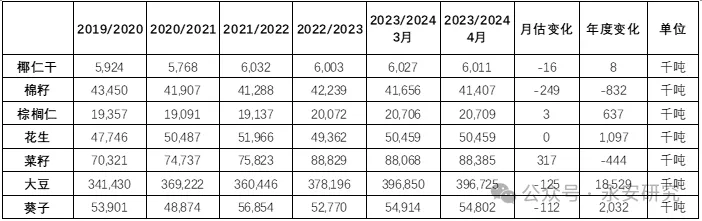

表2:全球油籽产量分布与变化

数据来源:USDA、永安期货

4月USDA月报预估显示:2023/2024年度全球油籽产量为658.50百万吨,3月658.68百万吨,2023年5月预估671.23百万吨,2022/2023年度产量为637.47百万吨。2023/2024年度全球油籽产量同比增产21.03百万吨,环比调减0.18百万吨,较2023年5月预估累计调减12.73百万吨——其中大豆产量同比增产18.529百万吨,葵子和花生的同比增产有效弥补了棉籽和菜籽的减产。因此,全球油籽能否有效增产主要看大豆。

(二)23/24年度全球大豆丰产基本确认

表3:全球大豆期末库存、库消比及主产国产量

数据来源:USDA、永安期货

4月USDA月度供需报告预计:2023/2024年度全球大豆库存消费比为29.97%,3月预估为29.92%,2023年5月预估为31.70%,累计下调了1.72个百分点。2023/2024年度全球大豆库存消费比仅次于历史最高库存消费比即2018/2019年度的33.25%,2022/2023年度为27.70%,同比提升2.27个百分点。因此,从库存消费比这个指标来看,2023/2024年度全球大豆供需关系处于宽松态势。大豆供需宽松的格局,主要是因为阿根廷大豆同比产量恢复带来的增产,以及巴西大豆产量处于历史高位区间。

(三)23/24年度全球菜籽供需已不再偏紧

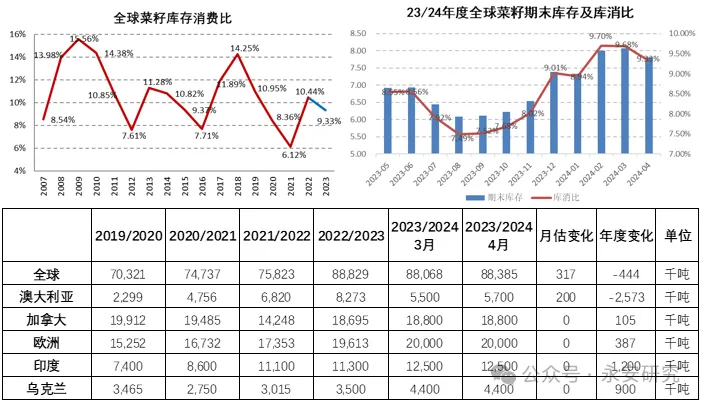

表4:全球菜籽期末库存、库消比及主产国产量

数据来源:USDA、永安期货

4月USDA月度供需报告预计:2023/2024年度全球菜籽库存消费比为9.33%,3月预估9.68%,此前2023/2024年度最低库存消费比预估值为2023年8月USDA月报给出的7.49%。经过连续环比上修,2023/2024年度全球菜籽从2023年12月USDA月报开始已经摆脱了供需紧张的格局,逐步接近历史中值区间;2023/2024年度全球菜籽产量预计为8838.5万吨,3月预估8806.8万吨,2023/2024年度为8882.9万吨,环比调增31.7万吨,同比只少量减产44.4万吨。分国别同比来看,2023/2024年度澳大利亚菜籽减产257.3万吨,加拿大等主产国均同比增产,因此厄尔尼诺天气只对澳大利亚菜籽产量造成了一定影响,全球及加拿大菜籽的产量依旧丰产。

二、全球植物油供需预期宽松

(一)23/24年度全球植物油供需宽松

表5:全球植物油期末库存、库消比

数据来源:USDA、永安期货

4月USDA月度供需报告预计:2023/2024年度全球植物油期末库存为31.08百万吨,库存消费比为14.25%,依旧处于历史高位区间。因此从库存消费比角度来看,2023/2024年度全球植物油供需处于宽松状态。

(二)马棕榈油去库驱动告一段落

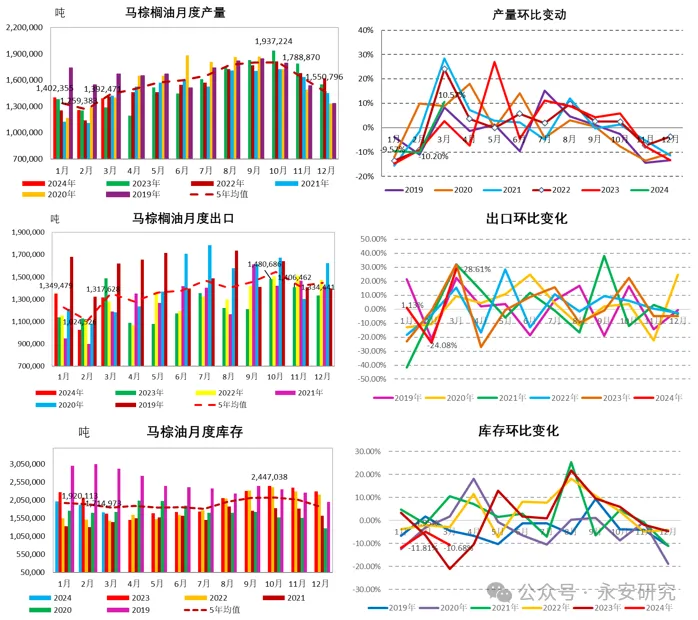

表6:马棕产量、出口及库存

数据来源:mpob、wind

4月15日公布的MPOB公布数据显示:3月马来西亚毛棕油产量为139.25万吨,2月为125.94万吨,环比增幅为10.57%,同比增幅为8.08%;出口为131.76百万吨,2月为102.45万吨,环比增幅为28.61%,同比减少11.44%;库存wei171.50万吨,2月192.01万吨,环比下降10.68%,同比增加2.45%。

从2023年11月开始,马来棕榈油库存连续5月下降,引发春节后国内植物油市场追随BMD棕榈油的反弹走势,由于驱动主要来至于棕榈油,因此国内豆棕价差持续走缩;3月MPOB报告公布后,虽然依旧显示马来棕榈油继续去库,但是随着斋月的结束,同时3月马棕已经开始季节性增产,因此BMD棕榈油对国内植物油的驱动告一段落。

三、油料市场即将迎来新季天气指引

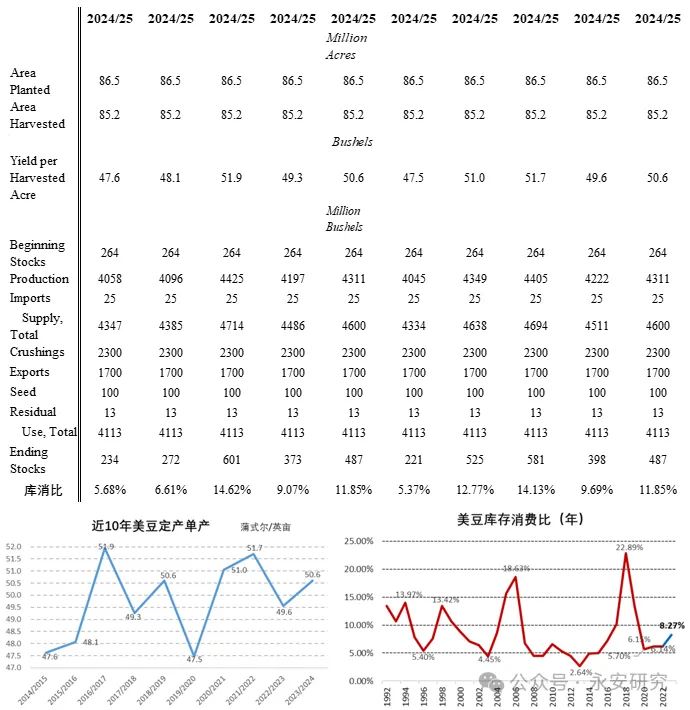

(一)3月意向报告新季美豆面积压力测试

表7:24/25年度美豆供需压力测试

数据来源:USDA、永安期货

按照2024年4月种植意向报告给出的2024年美豆种植面积预估数据,按照98.5%的收割率预估收割面积,单产分别采用2014年-2023年过去10年美豆定产单产,其余项目按照4月USDA给出的2023/2024年度美豆预估数据来测算,2024/2025年度美豆库存消费比最低为5.37%最高为14.62%。过去30年美豆定产库存消费比最低值为2.64%,剔除2018年历史最高库消比22.89%的影响,过去30年美豆定产库消比中值为10.64%。

通过观察上面的预估数据可以看到,如果美豆单产为48.5蒲式尔/英亩,2024/2025年度美豆库消比为7.50%,和2023/24年度美豆库消比7.60%基本持平。也就是说如果2024/2025年度美豆供需关系同比要进一步走缩,美豆单产要低于48.5蒲式尔/英亩;如果美豆单产为50蒲式尔/英亩,2024/2025年度美豆库消比为10.6%,和过去30年美豆定产库消比中值(10.64%)基本持平,这意味着美豆供需关系将不再偏紧。

因此,通过上面的压力测试可以发现,如果2024年3月意向报告给出的2024年美豆种植面积8651万英亩能够转化为实际播种面积,对2024/2025年度美豆供需关系的压力还是比较大的;但是如果3月种植意向给出的8651万英亩的种植面积不能够较好兑现,那么2024/2025年度美豆供需关系的改善要更多依赖美豆单产水平的提升,这对2024年3季度美豆主产区天气的要求就会更高,也容易迎来天气市。

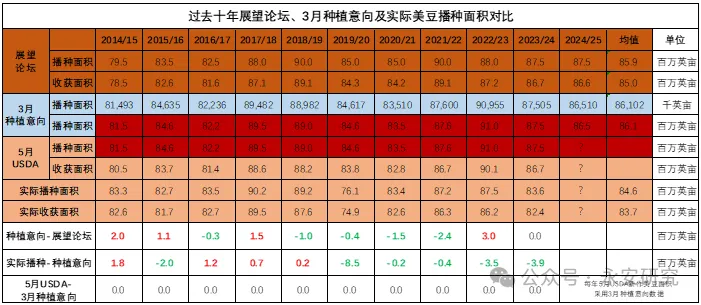

表8:3月意向美豆面积对比

数据来源:USDA、永安期货

USDA3月种植意向报告预估,2024年美豆播种面积为8651万英亩,2023年美豆实际播种面积为8360万英亩,同比提升3.48%;过去10年,USDA3月种植意向报告给出的美豆播种面积预期均值为8610.2万英亩,但实际播种面积均值只有8464万英亩,实际收获面积均值只有8370万英亩,过去十年,美豆实际播种面积均值较3月种植意向预估均值低了146.2万英亩;过去10年,只有4年美豆实际播种面积超过了8600万英亩。

因此,3月USDA种植意向报告给出的2024年美豆播种面积的预估值8651万英亩想要全部兑现,从过往历史数据来看,还是有一定难度的。

(二)STC预期新季加拿大菜籽供需正常

表9:STC3月大田作物瞭望报告

数据来源:STC

加拿大统计局3月大田作物瞭望报告预计,2024/2025年度加拿大菜籽种植面积为8658千英亩,同比减少3.11%,预期2024/2025年度加拿大菜籽单产为2.13吨/公顷,同比增加2.42%,产量预计我18100千吨。整体来看预估处于正常水平,接下来需要等待新季天气的验证。

四、国内油脂油料库存与基差

表10:期现基差

数据来源:wind、永安期货

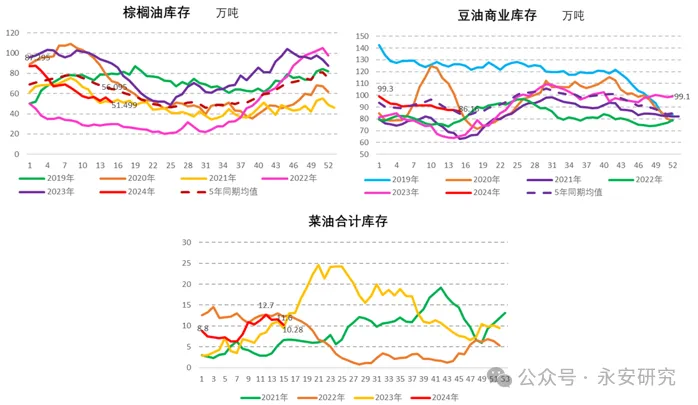

表11:油料库存

数据来源:mysteel、永安期货

表12:油料库存

数据来源:mysteel、永安期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们