周期错位下的商品配置机会如何把握

——全球资产配置热点聚焦系列之二十四

金倩婧(金麒麟分析师)/冯晓宇(金麒麟分析师)/王宏为(金麒麟分析师)/王胜/林遵东/马焰明

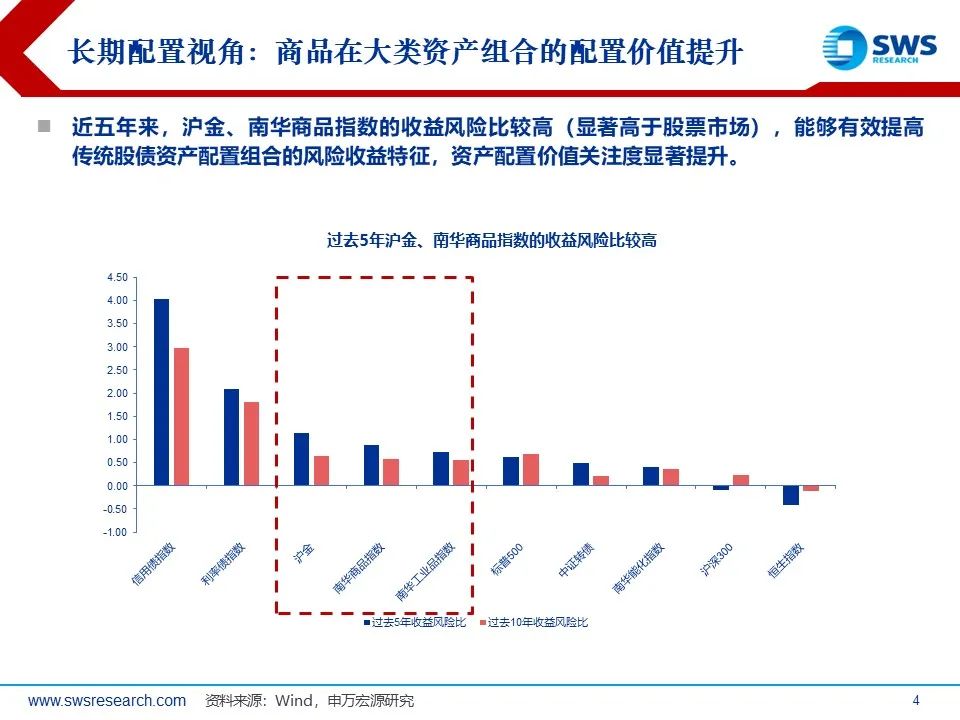

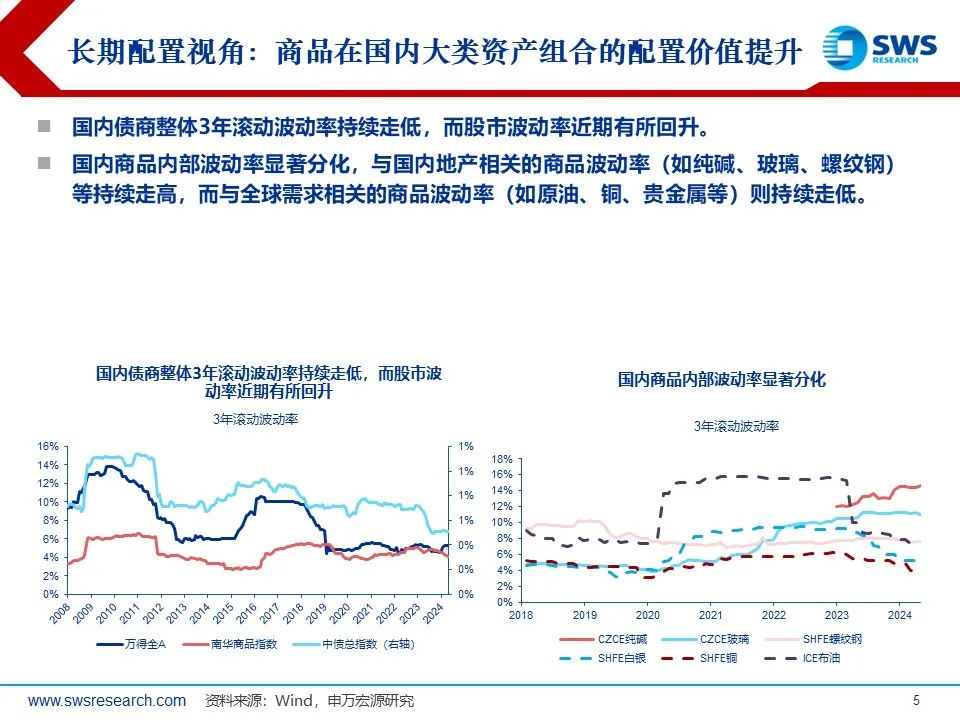

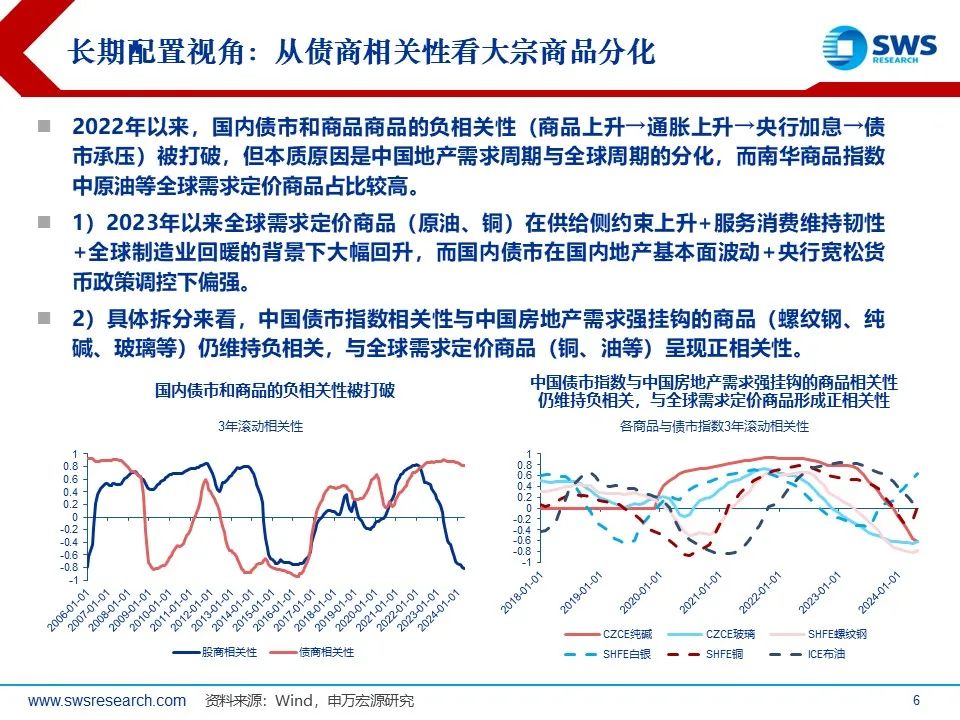

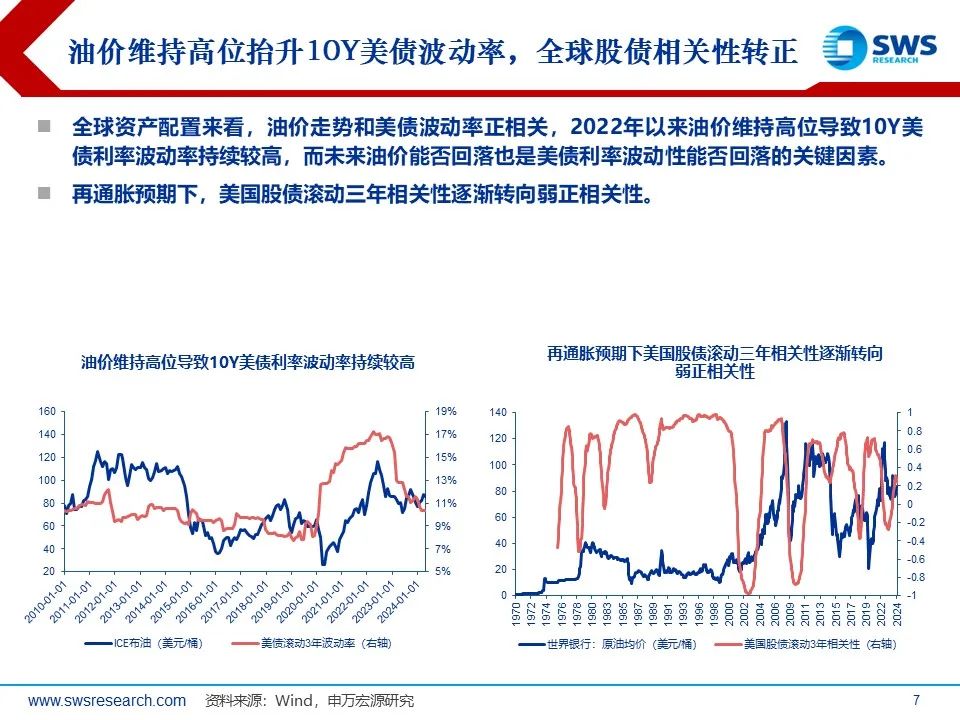

资产配置视角看商品:近5年来收益风险比好于权益资产;从相关性和波动率来看,大宗商品内部则呈现分化格局。过去5年,沪金、南华商品指数的收益风险比持续高于股票市场,资产配置关注度显著上升。国内来看,债市和商品负相关性被打破,具体拆分来看,中国债市指数相关性与中国房地产需求强挂钩的商品仍维持负相关,与全球需求定价商品形成正相关性。并且商品内部波动率显著分化,国内地产相关的商品波动率持续走高,而全球需求相关的商品波动率持续走低。全球来看,油价维持高位抬升10Y美债波动率。通胀高位下,全球股债相关性转正。

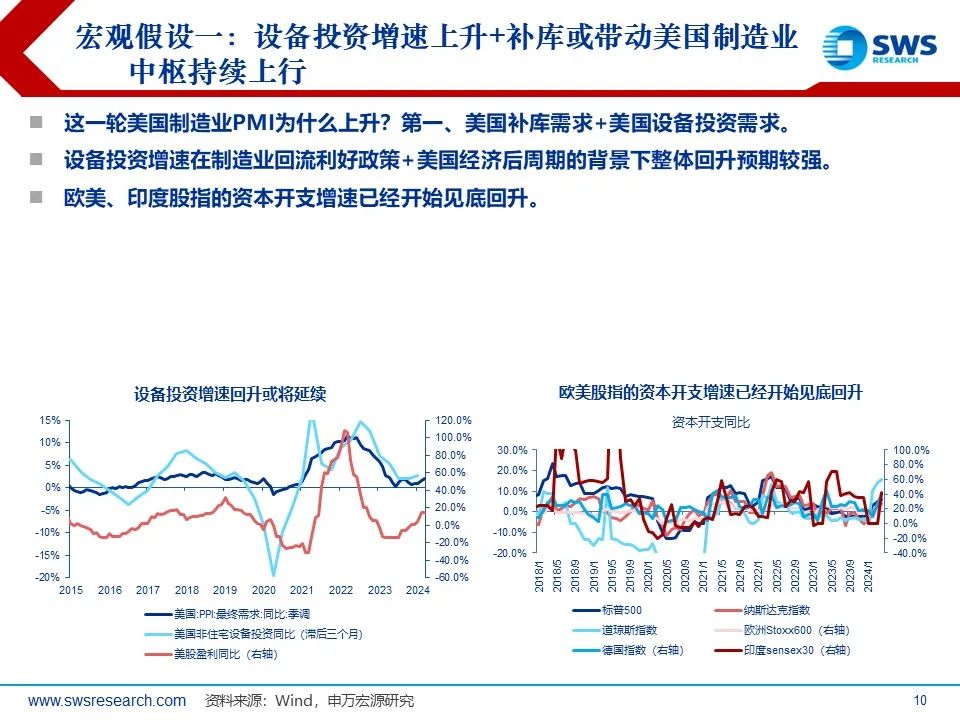

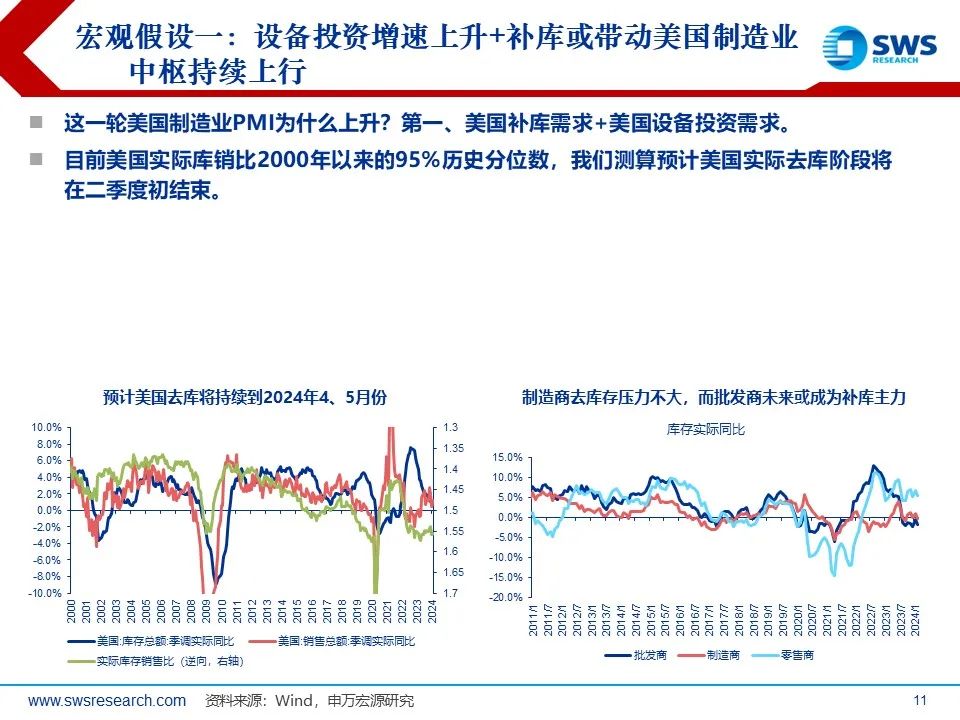

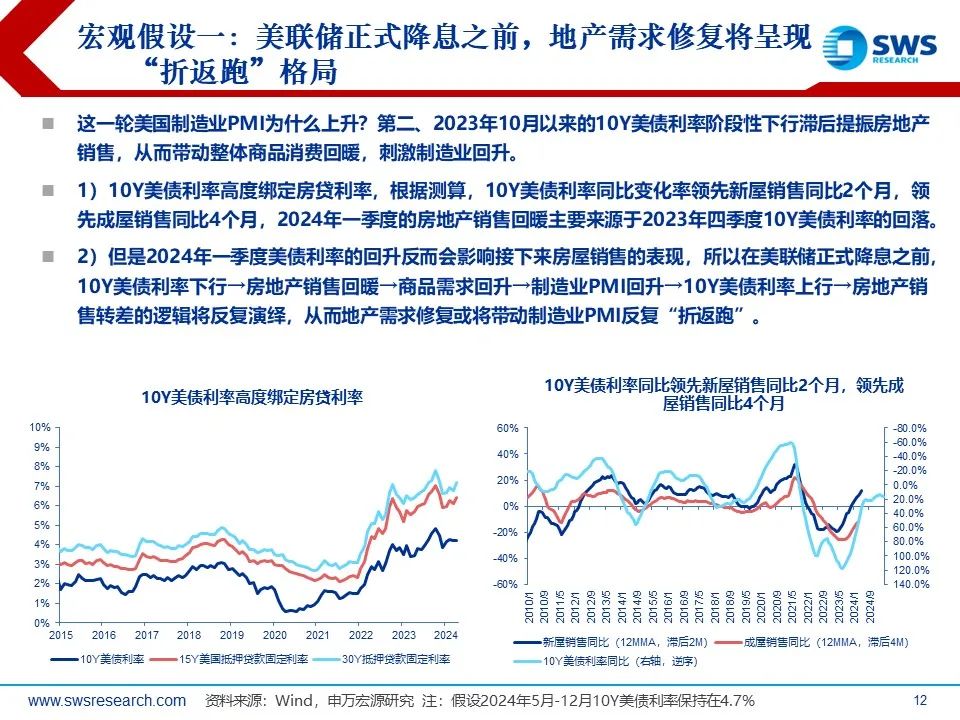

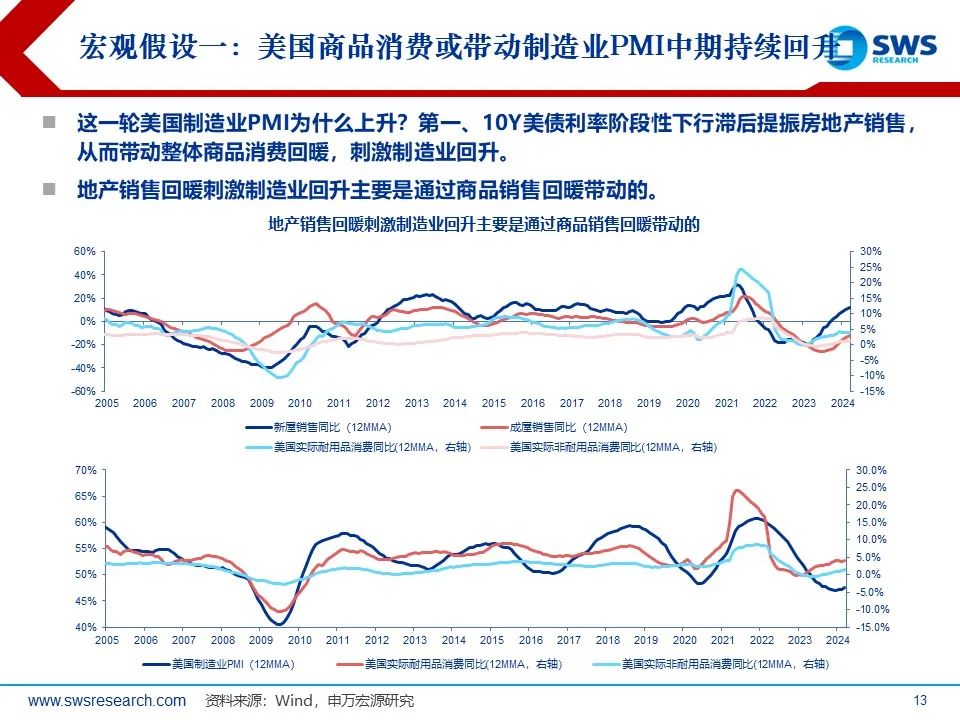

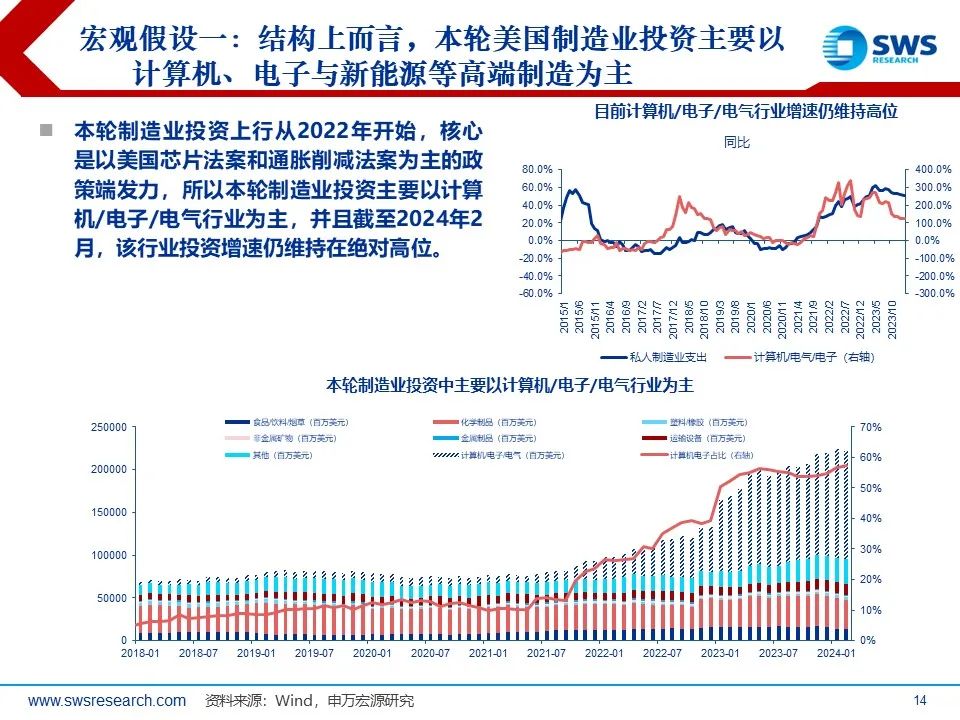

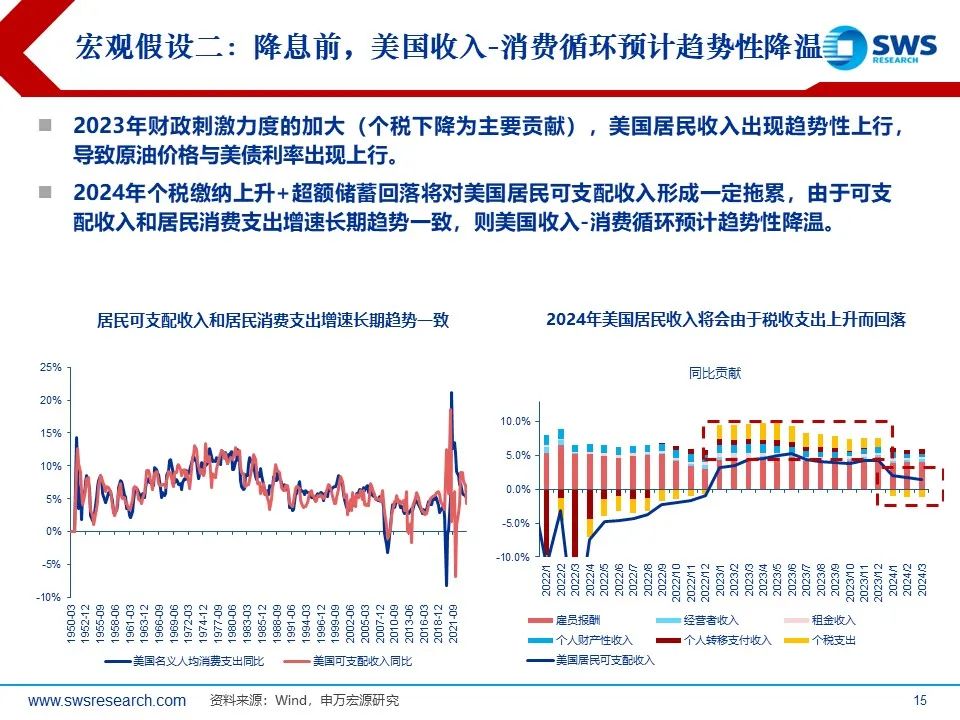

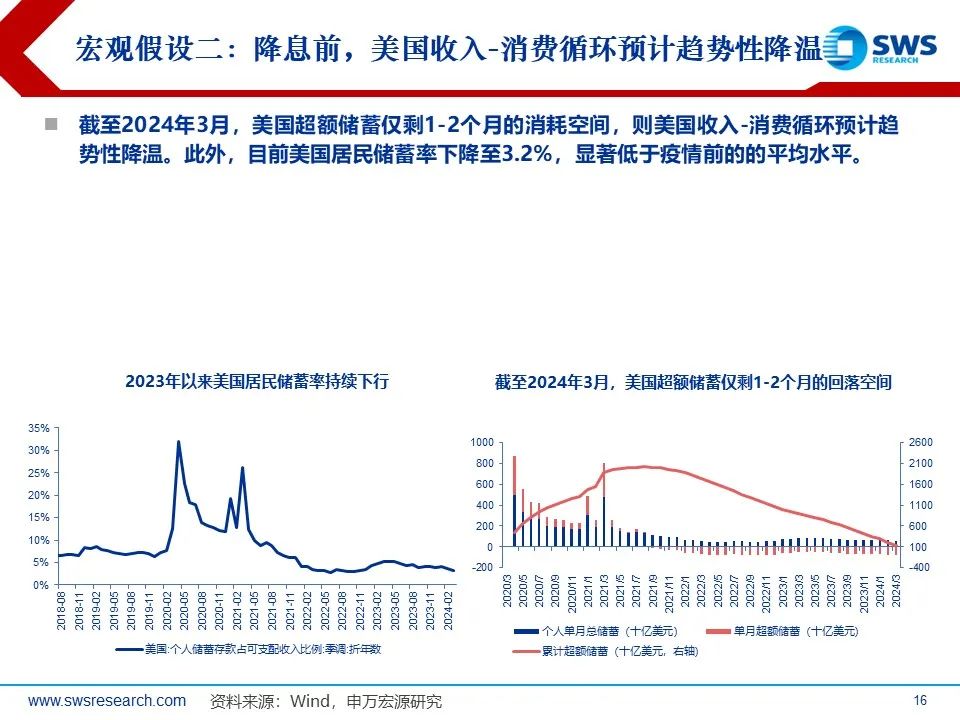

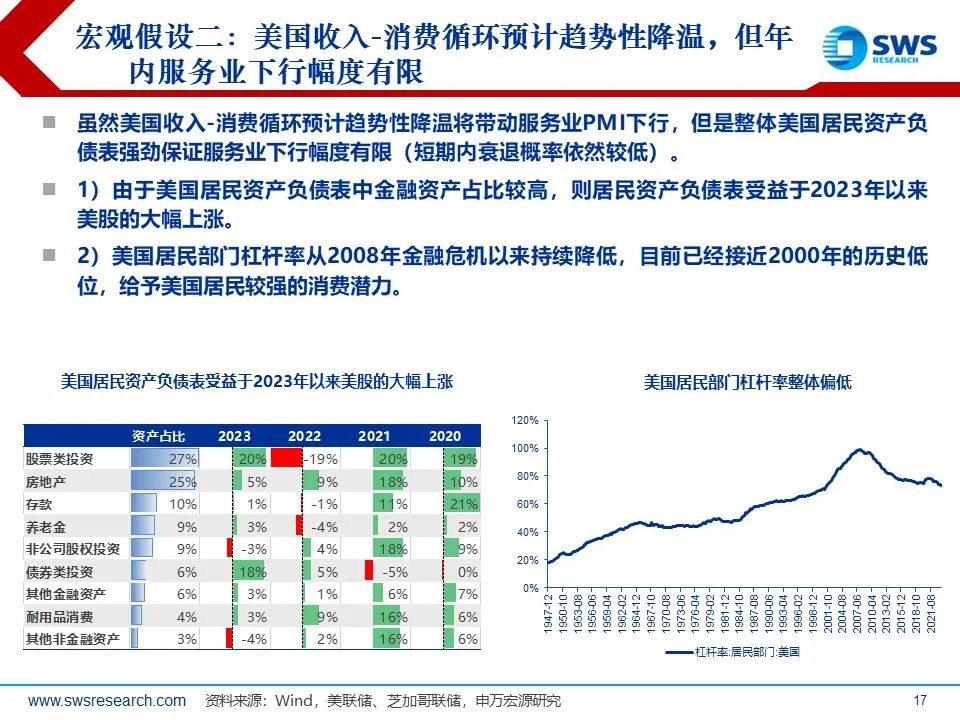

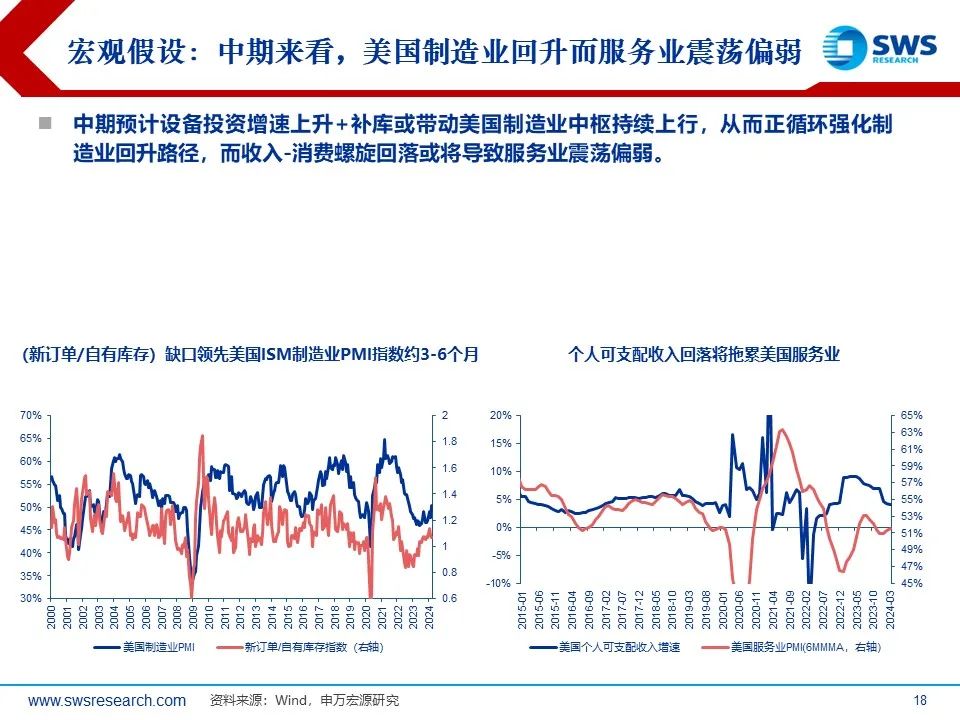

当前全球宏观周期呈现阶段性错位,制造业处于早周期,服务业则偏后周期。2024年年中预计设备投资增速上升+补库或带动美国制造业中枢持续上行,而收入-消费螺旋回落或将导致服务业震荡偏弱。宏观假设一:美国制造业预计波动中上行。1)设备投资增速上升+补库或带动美国制造业中枢持续上行。设备投资增速在制造业回流利好政策+美国经济后周期下整体美国制造业回升预期较强,同时未来美国停止去库利好商品需求回暖。2)美联储正式降息之前,地产需求修复将呈现“折返跑”格局。在美联储正式降息之前,10Y美债利率下行→房地产销售回暖→商品需求回升→制造业PMI回升→10Y美债利率上行→房地产销售转差的逻辑将反复演绎,地产需求修复或将带动制造业PMI反复折返跑。宏观假设二:降息周期开启前,美国收入-消费循环预计趋于降温,但年内显著衰退概率较低,服务业下行幅度有限。2024年个税缴纳上升+超额储蓄回落将对美国居民可支配收入形成拖累,美国收入-消费循环预计趋势性降温,但美国居民资产负债表强劲保证了服务业下行幅度有限。

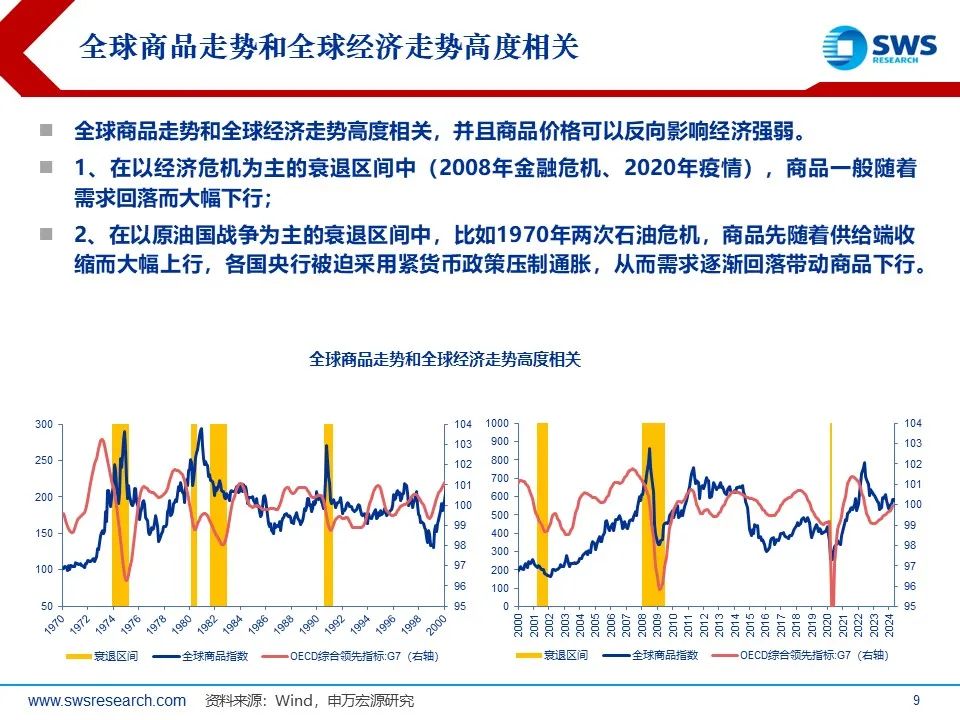

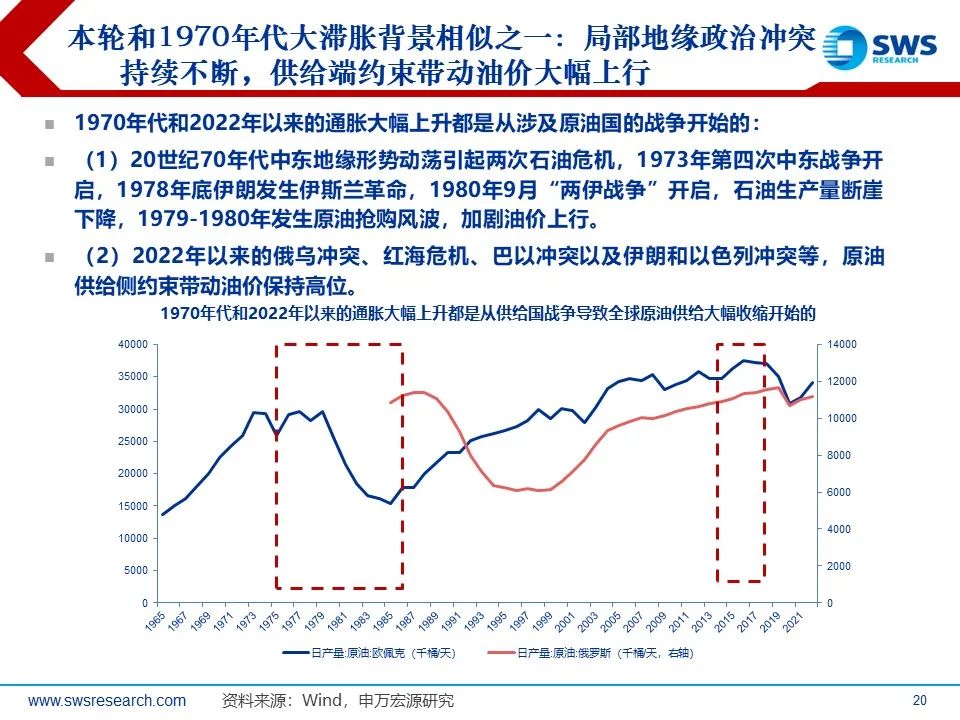

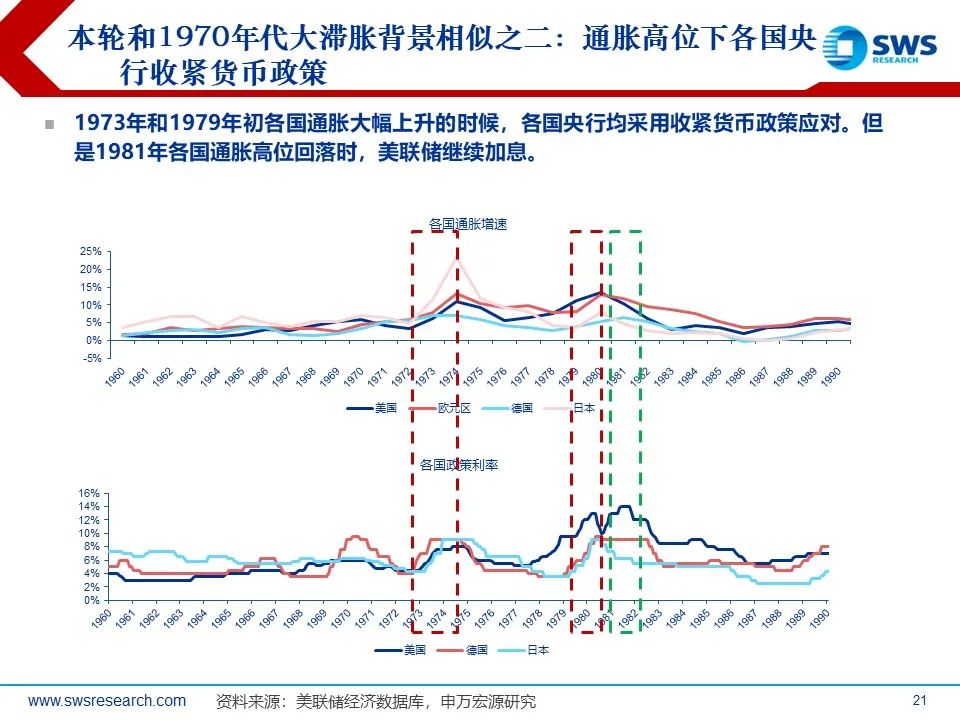

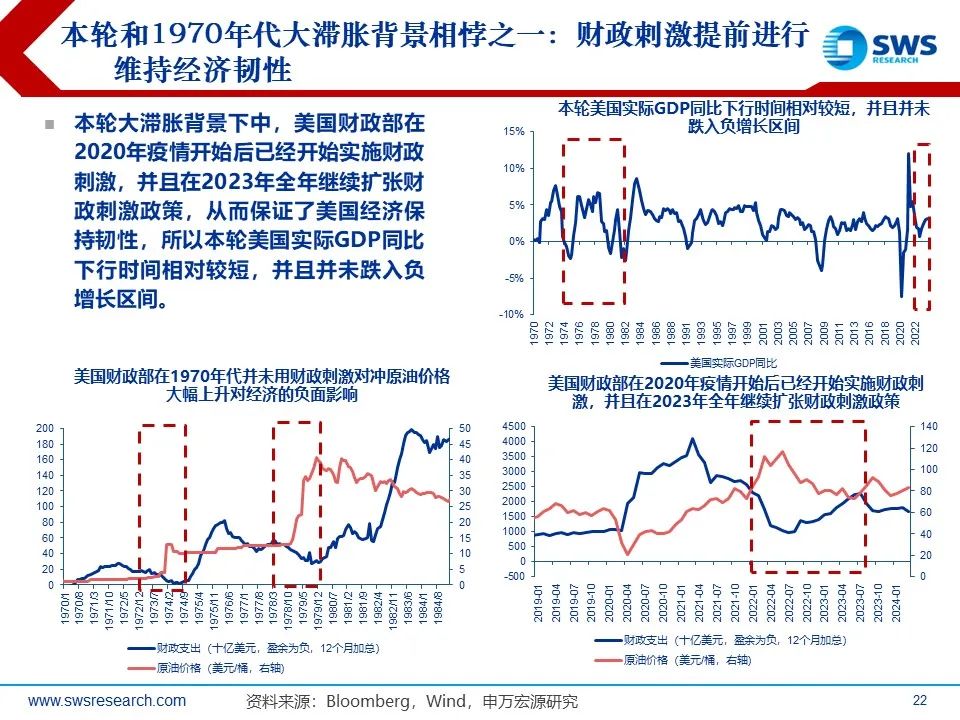

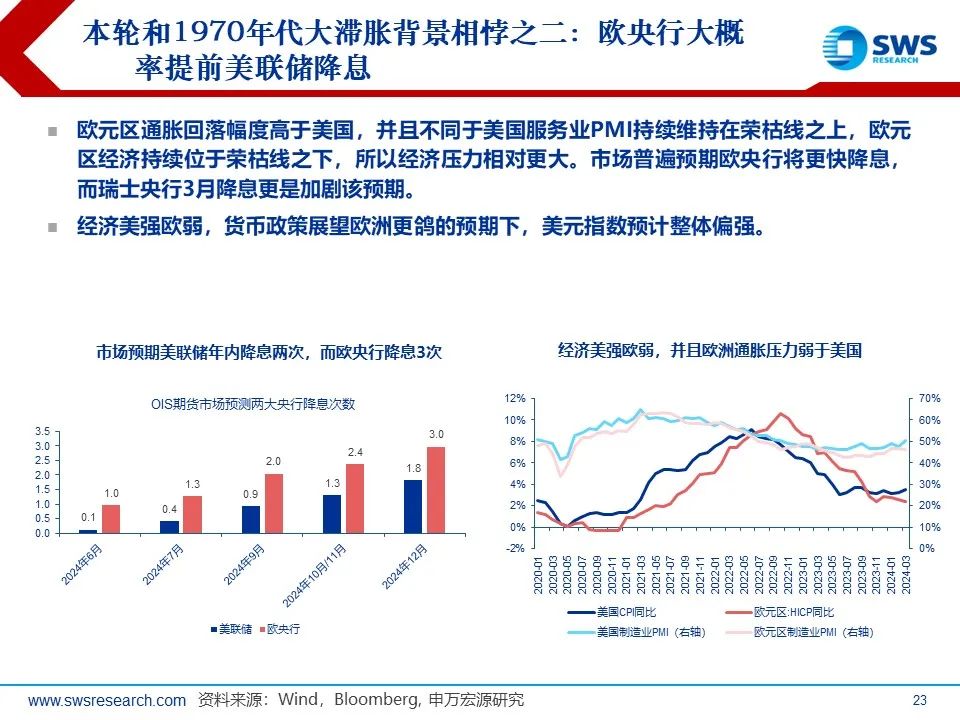

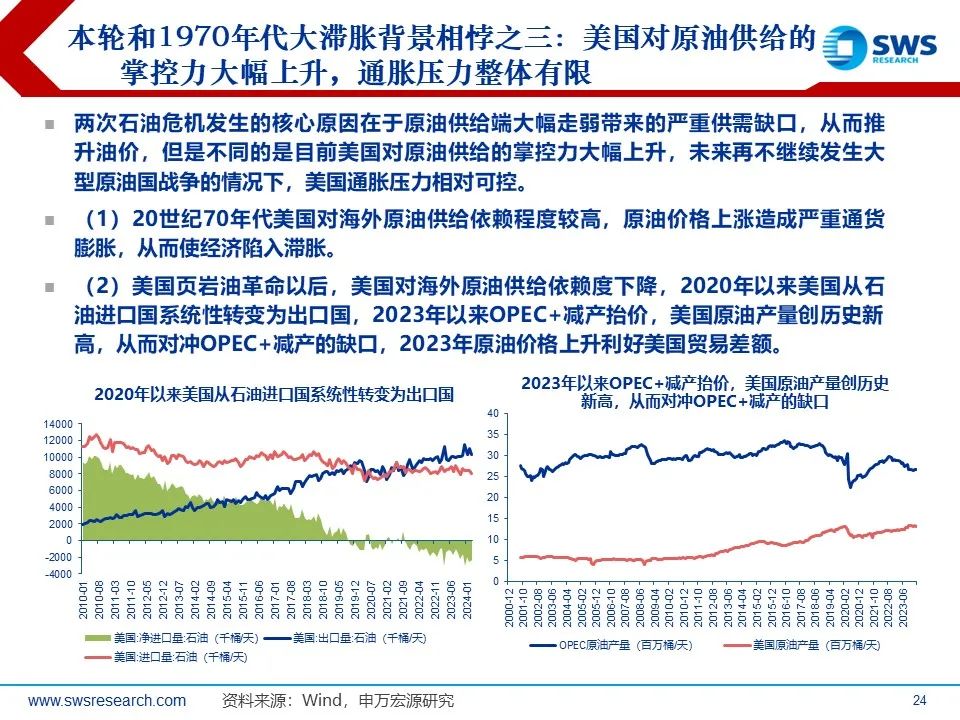

当前格局与70年代“大滞胀”环境有何异同?相似之处:1)局部地缘政治冲突持续不断,供给端约束带动油价大幅上行;2)通胀高位下各国央行收紧货币政策;不同之处:1)本轮美国提前采取刺激性的财政政策维持经济韧性,内在需求侧韧性较强;2)美国经济相对好于欧洲+欧央行大概率提前美联储降息将导致美元指数持续维持高位;3)美国原油生产影响力大幅上升导致美国对于通胀的控制力相比70年代增加。2024年更像是结构性经济复苏(服务业PMI维持韧性+制造业PMI上升)导致的结构性通胀的上升(制造业相关金属价格在供给稀缺和制造业回暖的背景下阶段性上涨),尚未真正进入全面滞胀。

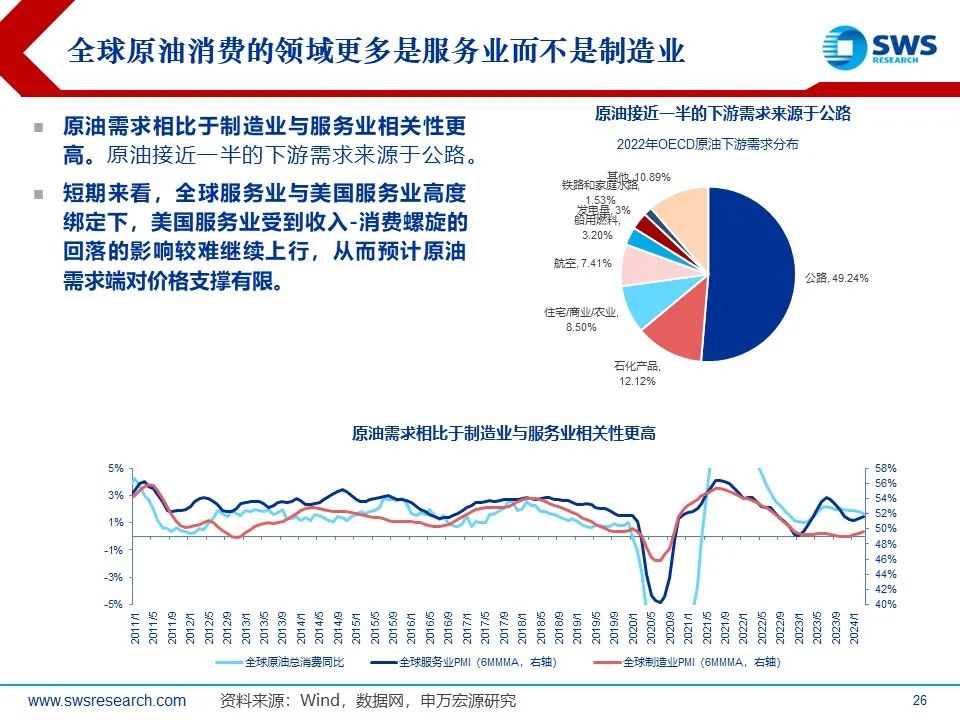

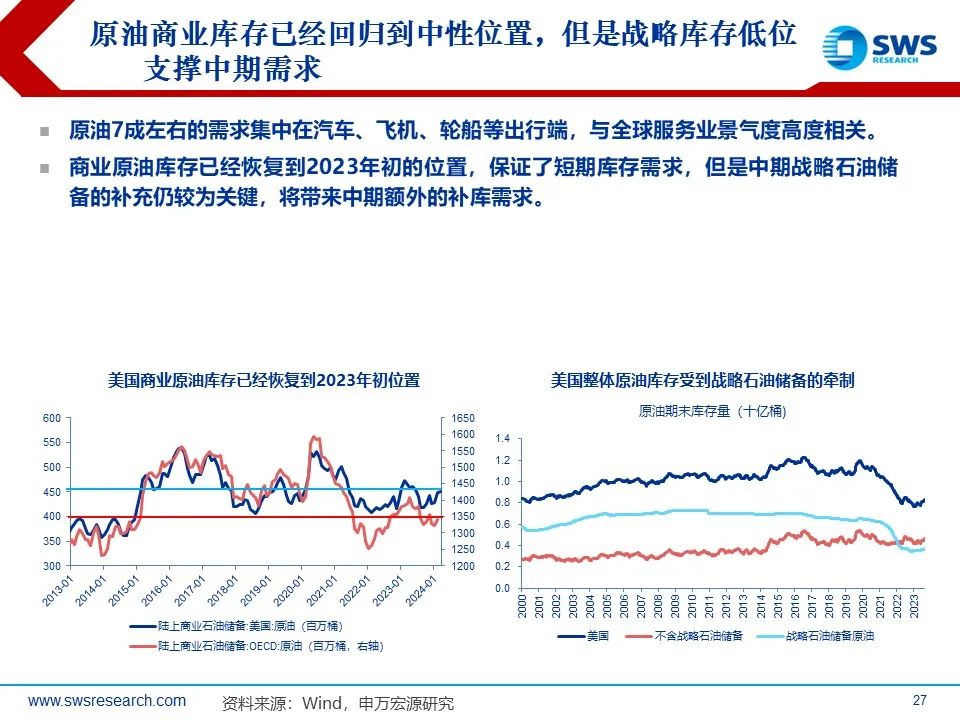

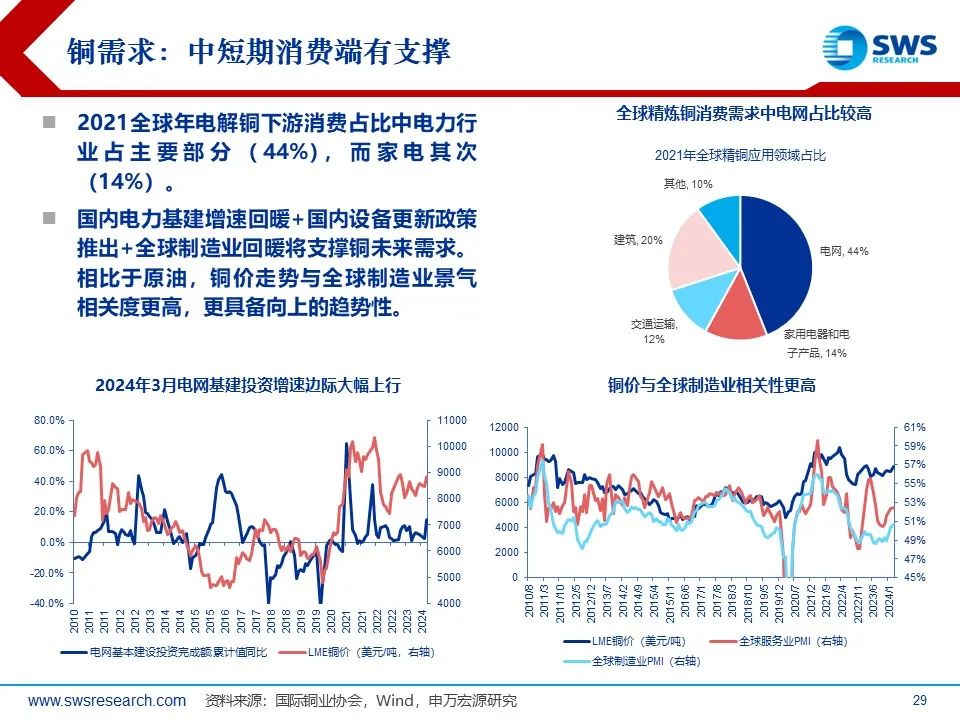

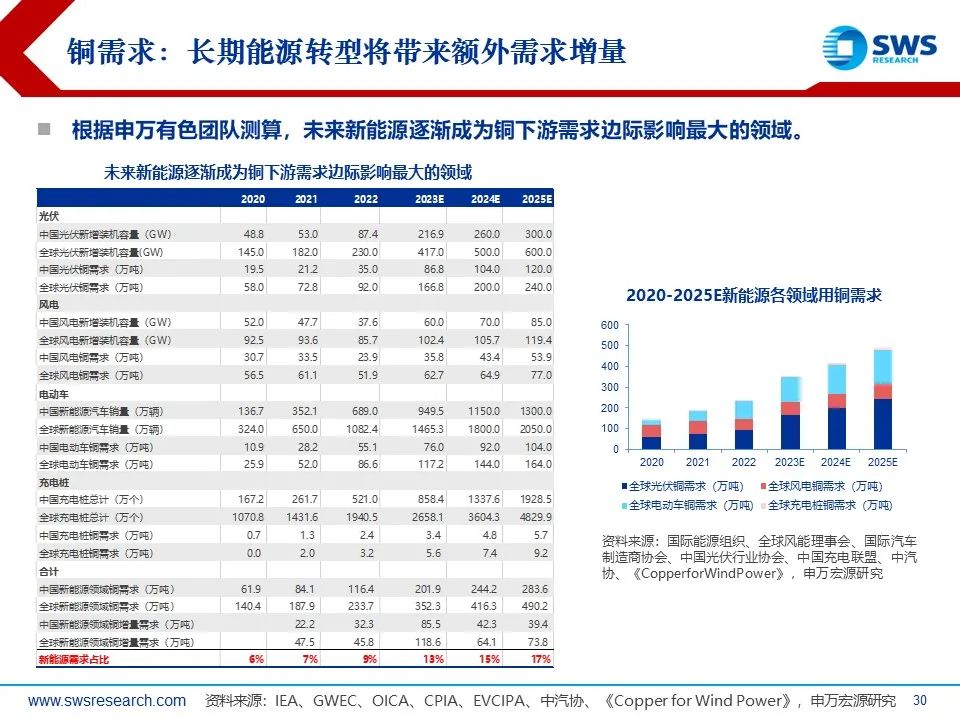

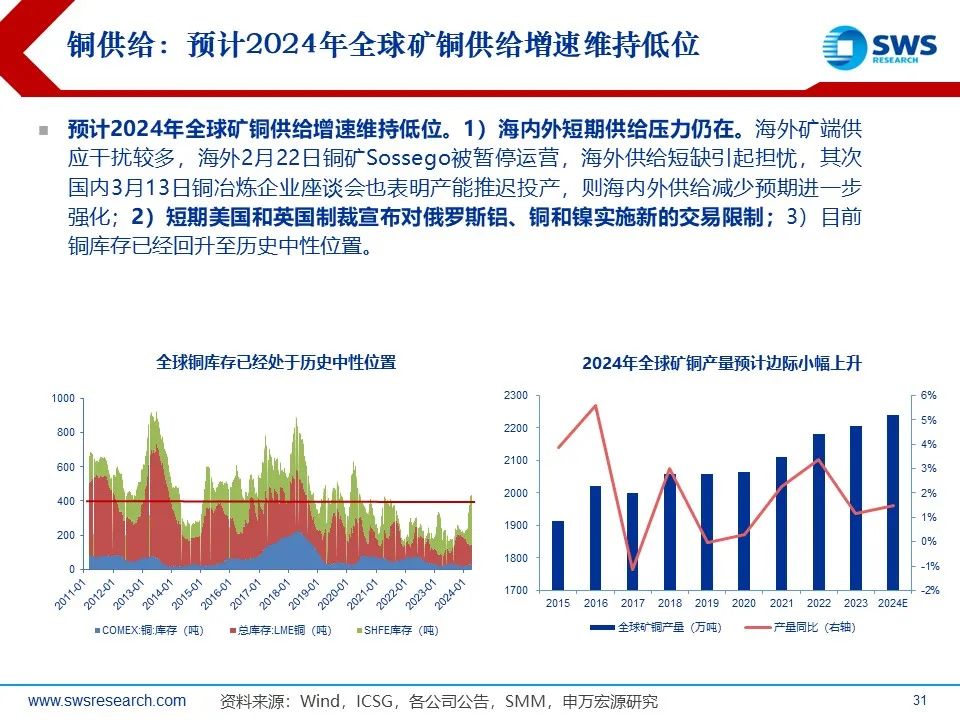

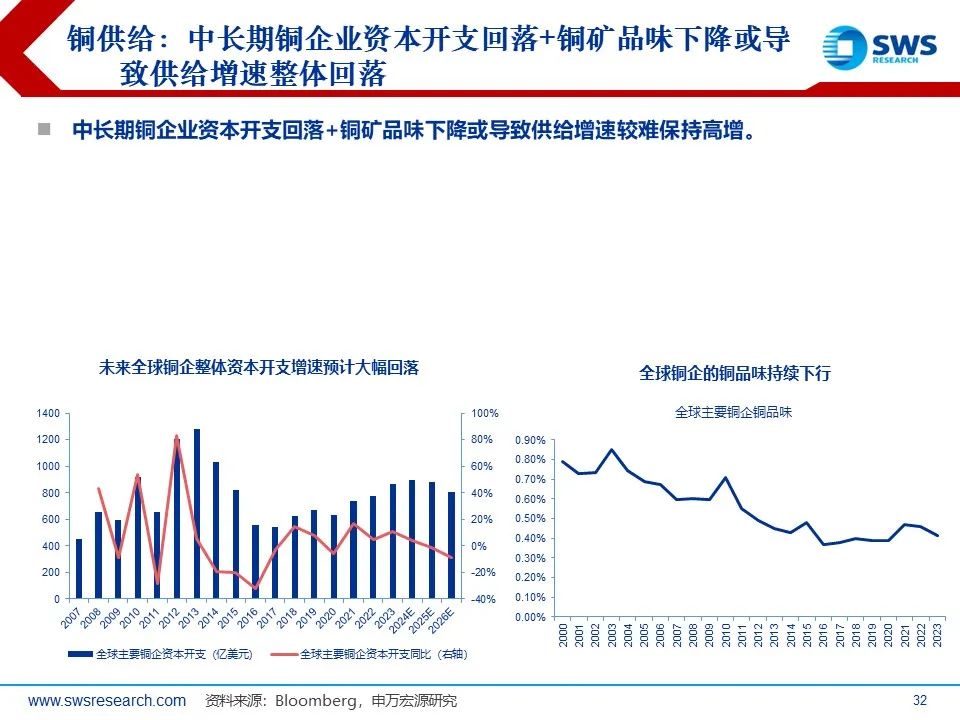

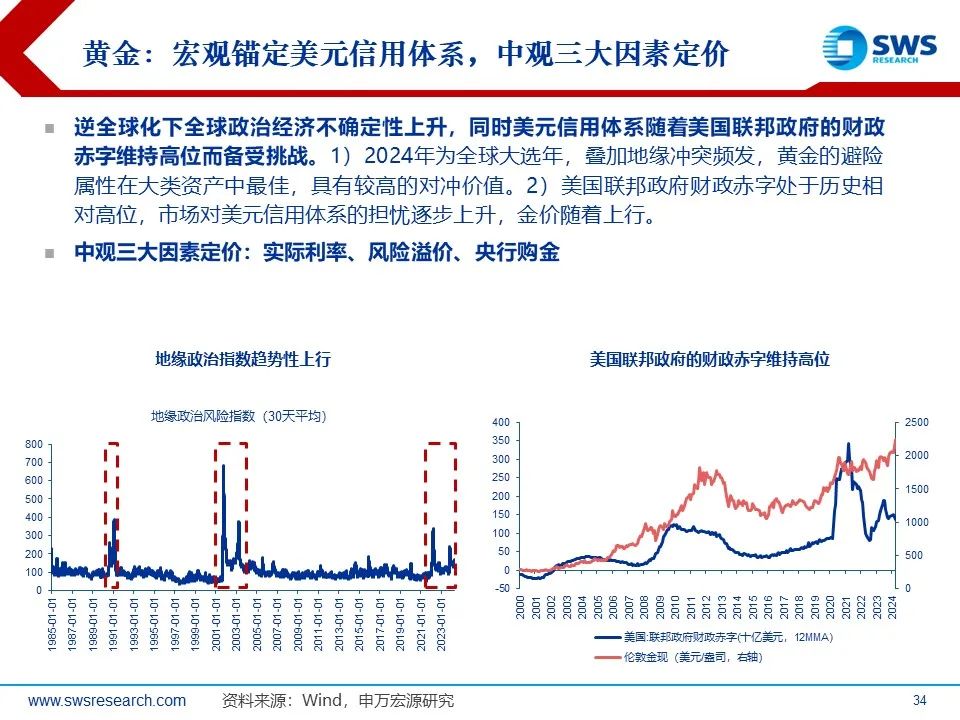

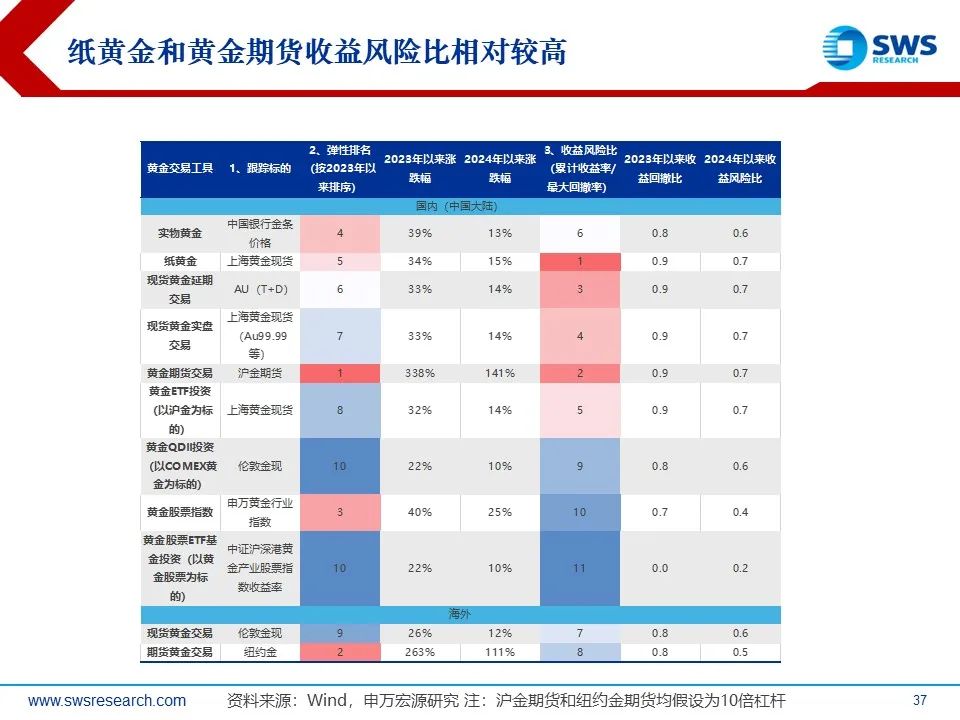

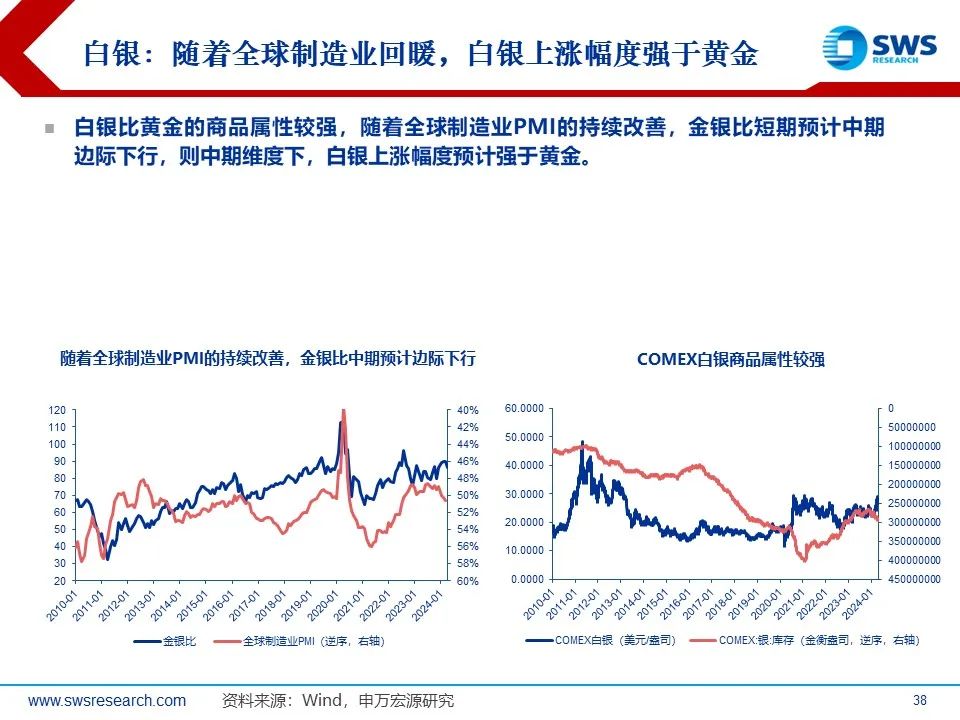

周期错位下大宗商品投资更需供需结构细化研究。全球商品中看好铜、白银、黄金中长期继续上涨,原油预计在不再发生新的地缘冲突事件的背景下维持高位震荡。1)原油:供需偏弱情况下原油价格预计维持高位震荡。需求端来看,原油消费的领域更多是服务业而不是制造业,供给端来看,原油商业库存已经回归到中性位置,并且原油短期供给端压力溢价或有所回撤,因为以色列和伊朗冲突逐渐平缓+OPEC继续减产的压力上升。2)铜:中短期供需呈现紧平衡状态,铜价有望再创新高。需求端来看,国内电力基建增速回暖+国内设备更新政策推出+全球制造业回暖将支撑铜未来需求,同时长期能源转型将带来额外需求增量。供给端来看,短期海内外短期供给压力仍在,中长期铜企业资本开支回落+铜矿品味下降或导致供给增速整体回落。3)黄金:逆全球化下全球政治经济不确定性上升中长期配置价值仍然较强。黄金长期中枢上升核心原因更多来源于央行购金+地缘政治溢价+美国债务压力维持高位,而短期观察国际金价关键指标为地缘政治风险指数和金融流动性。另外投资标的选择来看,纸黄金和黄金期货收益风险比相对较高;4)白银:随着全球制造业回暖,白银价格上涨幅度高于黄金价格。白银比黄金的商品属性更强,随着全球制造业PMI的持续改善,金银比中期预计边际下行,则白银价格上涨幅度高于黄金价格。

风险提示:1)俄乌冲突激化、局部地缘政治冲突持续不断。2)美联储维持高利率,美国或欧洲大国经济硬着陆。3)OPEC维持缩减供给措施,油价大幅上升。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们