调研时间:11月13日-11月17日

调研地区:广东省

调研摘要:

对于玉米而言,通过调研可以看出,当前市场逻辑大致是三个层次推进,其一是从年度产需缺口看,由于今年玉米增产,总体缺口收窄,价格重心有望下移;其二是陈稻结转叠加进口到港,市场预计新作压力仍有待释放,主要想法是农户余粮较大,而农户议价能力较低,价格节前难以上涨,甚至可能还有新低;其三是前两者因素,加上中游贸易商连续三年亏损,下游畜禽养殖大多亏损,全行业做库存意愿较低,此次受访对象中饲料企业多维持安全库存,贸易企业则多做流通。

在我们看来,市场逻辑可能存在的问题来自四个方面,其一是市场预期过于一致,就过去三年来的经验来看,容易犯错;其二是期价维持远月升水结构,在某种意义上讲,一方面表明市场普遍认为仍存在产需缺口,另一方面亦在一定程度上支持市场做库存;其三是农户会否惜售存在变数,特别天气上冻之后,毕竟就东北产区而言,玉米种植成本上升,而售价较过去去年有较大幅度下滑;其四是深加工包括酒精和淀粉现货生产利润较好,不排除率先补库的可能性。

如果按照目前市场态势发展,市场预期悲观,全行业维持低库存运行,则可能类似于2019-20年度,最坏的情况可以参考2018-19年。当然,在我们看来,当前年度与2018-19年度最大的区别在于当年存在临储拍卖翘尾成交后形成的巨量结转库存,而与2019-20年度最大的区别则在于当年由于非洲猪瘟的影响,市场预期相当悲观。

在这种情况下,我们倾向于今年或许会走出一条不同于上述两个年度的走势,那么接下来需要关注两个方向,其一是销区,会否出现被动补库存的情况,这个可以参考今年5月中之后的上涨行情;其二是产区中特别是黑龙江,深加工产能扩张后,玉米外流容易引发本地供应不足,在利润较好情况下可能入市做库存。

对于淀粉而言,近期淀粉期价上涨和淀粉-玉米价差走扩均符合我们前期报告预期,而通过此次调研后我们认为,目前利多因素主要源于原料成本和现货基差两个方面,而不确定性则集中在副产品和行业供需。考虑到行业产能过剩的大格局,我们倾向于价差继续走扩空间受限,可以考虑择机获利离场,但不建议入场做缩。

风险提示:非瘟疫情、新冠疫情和宏观经济环境。

一、调研总结

1、玉米

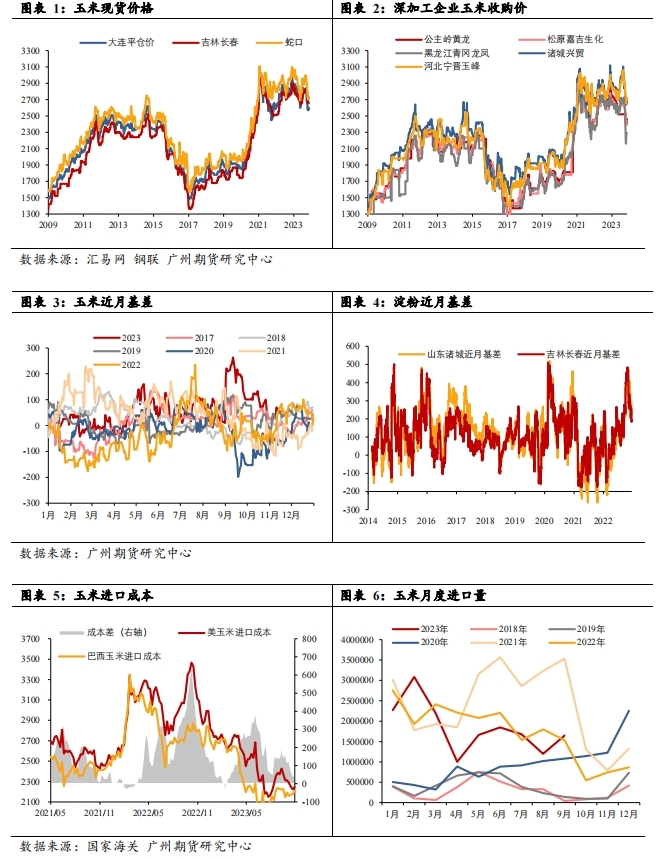

广东市场未来三个月进口到港量较大,按当地月度能量原料需求200万吨计算,已经能在很大程度上覆盖需求,考虑到内外价差因素,市场对国产玉米需求量持续低位。

下游饲料养殖行业中,生猪养殖整体亏损,且上市公司公告数据显示负债较高,存在资金问题影响玉米原料补库;水产养殖行业中普通水产品养殖亏损,特种水产品价格表现相对较高,但其对玉米需求量较小;禽类养殖中白羽肉鸡亏损,黄羽鸡尚有利润,蛋鸡养殖利润尚可。总体而言,市场对饲料养殖行业的玉米需求预期偏悲观。

多数受访对象对后市玉米期现货价格预期偏悲观,主要逻辑在于供应端新作玉米增产,而需求端低迷,这使得中下游贸易和需求企业做库存意愿较弱,饲料养殖企业多维持安全库存,而贸易企业多做流通。

2、淀粉

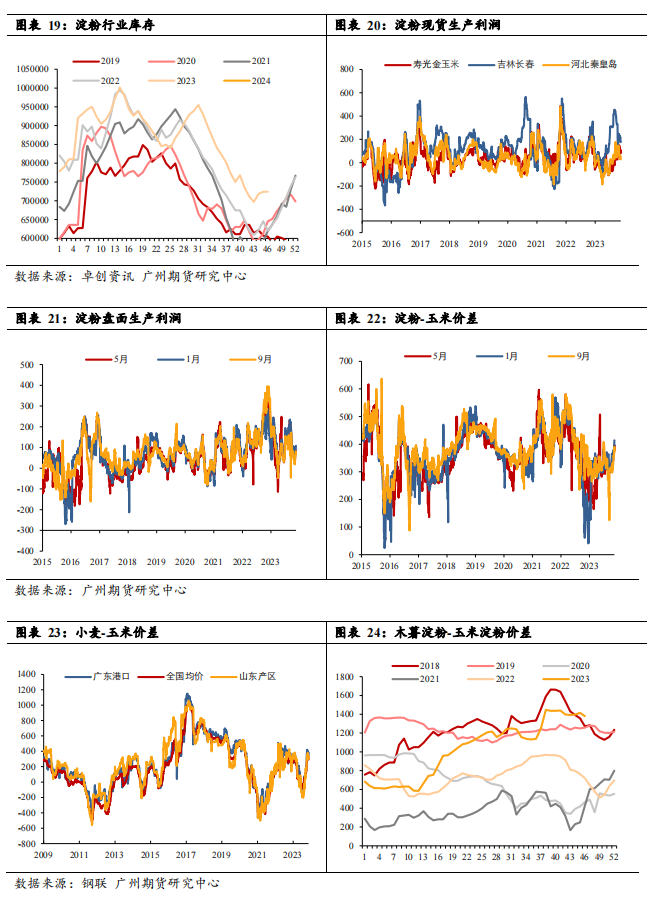

广东市场淀粉需求在上半年即1季度和2季度需求低迷,3季度有显著改善,突出表现在造纸行业。另一个值得留意的是淀粉糖的出口,主要源于两个方面的原因,其一是国际大米价格上涨,东南亚木薯种植面积下滑,碳水需求增加;其二是国际糖价上涨,虽国内淀粉糖替代已经做到极致,但国外替代需求方兴未艾。在这种情况下,虽然我国淀粉出口量因为通关因素而持续低位,但淀粉糖包括葡萄糖和麦芽糖等出口有明显增量。

市场对后期淀粉价格和淀粉-玉米价差存在较大分歧,这种分歧主要源于需求,看空一方核心逻辑有二,其一是原料端认为新作增产之下仍有余粮销售压力,玉米价格不排除仍有下跌可能;其二是淀粉行业产能过剩之下,淀粉现货生产利润高企,有望导致行业开机率回升,通过供应增加改善行业供需,继而通过价格走势来打压行业生产利润。看多一方则重点关注行业供需和现货基差,前者则体现在行业开机率回升之后行业库存依然未见明显累积,后者则在于目前现货价格坚挺,甚至涨价,而期价大幅升水,后期期价有望上涨来修复基差。

二、调研纪要

A某玉米资讯机构:

该公司主营业务有三,其一是信息,覆盖两广和福建港口九成以上港口贸易量;其二是理货,珠三角玉米、小麦和糙米的监装等;其三是贸易,做少量精品集装箱玉米贸易,此业务开展时间稍晚。

其反映珠三角地区玉米日均贸易量7.5万吨,全年大约2400万吨,其中能量类出货一天7.5万吨,国产玉米以刚需为主、出货2-2.5万吨/天(50%集装箱、50%散船),高粱和进口玉米多一点,大麦会少一点。

其反映保税区加工全国产能超过2000万吨,每年加工成品在1000万吨左右(折玉米在900万吨左右,混豆粕),前期南沙海关管理较为严格,双胞胎南沙玉米不让加工。

其反映两广地区中大型安全库存在30-45天(合同+在途+物理),中小型上下变化较大,不超过10天,现在谈建库比较难,看空的比较多。饲料企业库存使用天数高,主要因为进口玉米,去年的配额今年9、10月份才集中到港。

其对接下来的行情相对偏空,主要因为今年玉米质量好、单产高,增长2000万吨以上,前期黑龙江玉米折干2200万吨,折北港2450元还是认卖的。所以预计11月底前后会迎来一波上量,有望带动现货继续下跌。

B某深加工企业广州办事处:

该公司为1998年建立,目前日均玉米加工量1万吨,商品淀粉产量275万吨,该办事处为其华南分公司,负责海南、两广和福建地区商品淀粉的销售。

其反映该公司淀粉98%通过当地港口海运发往南方销区,运费在180元左右,去年该办事处淀粉销量30万吨,主要销往食品(米粉)和医药行业,据其了解,华南地区淀粉下游消费中淀粉糖占比40%,造纸30%,食品15-20%。

其反映华北玉米原料成本相对高于东北,虽然发往南方销区的运费较低,但华北淀粉在华南地区销售价格普遍比东北搞100多元一吨,所以流向相对受限,主要流向食品,因华北玉米自然干,跟东北烘干玉米不同的是,其生产出来的玉米淀粉添加到米粉后相对更耐煮,透光性好。

其还反映该公司目前玉米库存23万吨左右,库存相对偏低,主要原因在于目前华北玉米水分还未将至16以内,但目前价格已经跌至可接受水平,后期或增加玉米原料库存。

C某谷物贸易公司:

该公司有三大主营业务,其一是储备粮,替广州和佛山进行小麦和玉米代储,目前有6个筒仓,17万库容;其二是谷物贸易,包括面粉类(标准粉和民用粉)、大米类和饲料原料类(包括玉米、高粱、大麦、ddgs和燕麦等);其三是期现业务。

该公司去年谷物贸易量200万吨,今年预计差不多,主要客户为两广地区大型饲料企业,如海大、漓源、双胞胎、新希望、温氏等,其反映目前两广地区6家大型企业饲料产量已经占到8成。

据其了解,广东这边玉米保税进口有望下降,主要原因在于开机率下滑,目前南沙工厂停工;葵花粕总体供应量减少,来源不是全乌克兰,俄罗斯、保加利亚都可以进;豌豆主要用来替代玉米+豆粕,因其含有1/3玉米的能量盒1/3豆粕的蛋白;进口大麦中全国大概每年300万吨进啤酒厂,其他都是饲用。

其对小麦价格相对乐观,因国内芽麦饲用替代后国产小麦供需紧张,而进口俄罗斯小麦增量有限,目前只放开春麦,品类占比较少,且俄罗斯小麦需进口黑海,运输也可能存在问题。

其对玉米价格相对悲观,预计期价可以下跌100元/吨。

D某饲料企业:

该公司为国内大型饲料养殖企业,饲料产量2400万吨左右,禽料占比5成,剩余水产和猪料五五开,生猪养殖年出栏1000万头。

在其看来,当前年度即23/24年度玉米仍将存在产需缺口,虽新作玉米产量增加,但接下来小麦饲用替代量下降,陈化水稻可投放量亦有可能下降,谷物进口中,高粱和大麦有望增加,但玉米保税区进口有望下降。

据其反映,当前市场预期过于一致,两广饲料养殖企业多维持安全库存,贸易渠道库存也很低,对此其表示担忧。

E某淀粉糖企业:

该公司目前玉米淀粉用来160万吨,主要生产淀粉糖包括果糖和麦芽糖等,有南沙、厦门、武汉和重庆四家工厂,年产量200万吨,主要销往大型饮料和食品企业如百事可乐、可口可乐和雀巢等。

据其反映,原料采购方式有三种,其一是产地直采,主要通过中粮、益海和金象三家,占比50%;其二是贸易商采购,占比40%,还有盘面接货大致5-10%(盘面贴水东北现货100元以上)。

据其反映,其产品销售定价以年/季度为单位,玉米淀粉原料采购尤为重要,其主要根据客户订单成产,以销定产,今年销售同比差不多,其中二季度较差,三季度改善,较二季度增加近4成。

在其看来,玉米因为增产,饲料厂减少采购,贸易商不建库,导致现在价格低,后期能不能涨主要看两个方面因素,其一是天气,适不适合储存,其二是饲料和贸易商建库意愿,其预计到明年一季度难大涨,但预计一季度后会涨。

其还反映,对后期淀粉-玉米价差不看好,现在价差走扩是因为淀粉还没有库存,但后期库存肯定会累,只不过是时间问题。其认为合理价差在350-380。

F某粮贸企业:

该公司谷物贸易以政策性粮即糙米为主,今年贸易量60-70万吨左右,期现刚开始做。在产地有国家玉米和水稻的收储指标。玉米主要为一次性储备,2000万吨玉米储备没收完,前年+去年一次性储备已经收购1000万吨,今年接着收。

该公司当前国产玉米基本不做库存,以流通为主,会做一定的进口大麦库存,因其性价比较高。下游以大企业为主,温氏、海大等,小企业总体规模在减,也有在服务,体量比较小。其反映华南饲料厂目前库存再1个半月左右(物理+合同),同比少,明年1月船期都没定,去年已经定得比较多。

据其反映,中粮、中牧、供销糙米销售进度比较高,按总量来说70%已经卖掉了,还剩下小几百万吨。接下来陈化水稻是常规化的品种,每年都会有,但具体量不好预测,预计明年维持1800万吨的拍卖量、起拍价不太会往下调(今年稻谷减产)。今年糙米华南20%,流向华北的多,大头在华北,留在黑龙江的比较少。预计11月底运输的差不多,没有卖的30%可能12月之后再运出来。鹅料一定要用碎米、200-300左右价差,猪料50-150左右价差。

其对接下来的行情不太乐观,预计华南价格整体重心逐步下移,主要原因在供应增加(产量)和需求偏弱。

G某饲料企业:

该公司1995年成立,在两广、江苏、两湖、河北、江西和越南有15家工厂,饲料年销量140万吨左右,以水产料为主,占比7-8成,畜禽料为辅,占比2-3成。

据其反映,水产料(能量类占比很少,主要是蛋白)用动物蛋白、小麦、面粉、次粉,杂粕+鱼粉,普通水产料会用少量玉米。每年用谷物11-12万吨左右(玉米6万吨、高粱、大麦、小麦、木薯),今年没用糙米,仓储条件不允许,配方改变影响饲料质量。

据其反映,今年普鱼价格不好,普鱼料掉了30%-40%,明年形势预计不太乐观。预期水产料总量上没有什么增长空间,主要是结构上的调整,特种水产鱼料会增加,普鱼料消费不好,广东罗非鱼今年需求下降30%左右。

其还反映该公司采用总部集采(常规原料,玉米、谷物、豆粕、鱼粉等)和地采(下面的大区采购,例如小麦)相结合的方式,去年6月份之后进口谷物用的较少,主要源于性价比原因,今年开始变多,进口玉米、保税玉米粉、木薯(淀粉含量高、蛋白低,400-500可以替代,用在鸭料、水产料,每年1季度集中到货)等。豆菜粕价差1000左右,鸭料700左右就会调,广东主要靠海南的那个厂供应、量有限,等开机供应能上量会调配方。

在其看来,市场目前比较悲观,做库存意愿不强,渠道库存偏低,期现货价格反而容易上涨。

H某饲料企业:

该公司饲料年产量55-60万吨,以水产料为主,占比65%,工厂分布在两湖和两广。

据其反映,饲料原料中能量占比45%左右(包括面粉),其中大麦刚需(水产饲料在水中不能化,需要大麦、小麦等作为粘合剂),高粱看性价比,小麦会用一点(在湖北用)。豆菜粕价差现在有很好的性价比,菜粕基差不好跌,是因为目前没开机+库存低;公司不用葵花粕、因为纤维高。葵花粕-豆粕价差950以上会有性价比。

该公司有玉米进口配额,每年大约2万吨,今年有二次分配,大约1380吨,明年的玉米配额已经预定,可选地交货。当前玉米维持安全库存。

在其看来,现在玉米没有大矛盾、大行情,拉到2600是合理的,震荡偏强、偏弱都合理,看天气影响(温度、暴雪)影响节奏。明年年后对应玉米5月合约可能迎来关键节点。建议重点关注生猪养殖行业会否暴雷,据其了解,年底企业要还钱,下游有养殖户有很大的资金链问题,如果养殖暴雷就多生猪空玉米,做多猪粮比,如果不暴雷就找机会多玉米。

I某淀粉贸易企业:

该公司已经成立超过20年,为华南最大的淀粉贸易商,主要客户是双桥和玖龙,原料90%买东北淀粉。6-7年钱开始淀粉的创新运输模式,从港口-集装箱-槽罐车配送-客户筒仓,无人化、为客户实现零库存+节省人力成本,在同等价格条件下实现了下游客户订单的优先权+节省海运运费和包装物成本。

目前开始生产改性淀粉,一是作为烟火底座(原使用木薯淀粉作为粘合剂)的粘合剂,更便宜;二是用于纸箱和纸板,降低淀粉的糊化温度、省蒸汽降成本。也就是说,该公司已经历从贸易商、供应商到生产商的发展和转型。

该公司年贸易量30-40万吨,每个月在3万吨左右,在下游客户中,造纸企业数量占比8成,销量上看则是造纸与淀粉糖企业五五开,大企业季度询价定远期和基差,小企业一个月询价订一次,公司做随采随用的比较多。今年下游淀粉库存会缩30%左右。

据其反映,下游需求中,造纸行业今年1、2季度需求非常差,是往年的50%左右。3季度开始恢复,造纸开机率是80%多,比正常年度(疫情前)稍微差一点、和去年同期差不多。

近期淀粉期现货强势/淀粉-玉米价差走扩的原因在于因为前期下游不订货去库存,9月看到玉米降价淀粉开始降价、下游订货,上游量被订完开始涨价,一直这样来回。

但其对后期淀粉价格不太乐观,主要原因有二,其一是原料端即玉米不好涨,因今年玉米增产,农户仍有大量余粮,后期现货甚至有下跌可能;其二是淀粉现在现货生产利润良好,华北100-150元/吨,东北250元/吨,在淀粉产能过剩的大背景下,这种利润状态难以持续。

J某玉米深加工企业:

该企业以玉米头生产玉米淀粉并转化为玉米淀粉糖,不外售商品淀粉,年玉米加工量60万吨,主要下游客户包括啤酒、饮料、牙膏和食品等行业。

据其反映,四季度饮料、啤酒需求会少点,食品会少点,总量没啥变化,双桥总量会增点。代糖(纤维素糖等)消费会有所增长,其他糖类不会。

据其反映,今年淀粉糖出口好,国际砂糖贵,替代的多,麦芽糊精+糖粉出口,公司10-15%是出口的。国内的替代基本上已经到极致了,增量来自于出口,外盘维持在24美分以上,出口就能维持。此外,越南(东南亚,越南、缅甸、柬埔寨)之前木薯产量很高,现在大米涨价种大米,木薯下降不可逆(越南能种三季稻,收益好很多),这些碳水都需要淀粉糖的出口。

其还反映,原料玉米采购采用一口价模式比较多,基差比较少。都是东北玉米。华北玉米潮粮加工毒素稍微高一点(深加工可以用,饲料厂要求高),烘干玉米出率稍微低一点。山东、黑龙江不够用,吉林、辽宁有富余,黑龙江产地玉米不好再跌。当前玉米库存不高,错过了最低点,最近想买点库存。去年做过远期的库存,亏了,今年不太愿意做库存。

其对后市预期相对乐观,主要原因有其三,其一是东北玉米价格稳住了、还有涨的趋势,说明下游需求不错+农民有惜售情绪;其二是第三方数据反应淀粉消费不是不好、还可以,北方和华北的造纸都很好,高开工相当长时间,但还没有累库,说明需求真的有;其三是淀粉现货坚挺,盘面仍有较大幅度贴水。

三、行情展望

对于玉米而言,通过调研可以看出,当前市场逻辑大致是三个层次推进,其一是从年度产需缺口看,由于今年玉米增产,总体缺口收窄,价格重心有望下移;其二是陈稻结转叠加进口到港,市场预计新作压力仍有待释放,主要想法是农户余粮较大,而农户议价能力较低,价格节前难以上涨,甚至可能还有新低;其三是前两者因素,加上中游贸易商连续三年亏损,下游畜禽养殖大多亏损,全行业做库存意愿较低,此次受访对象中饲料企业多维持安全库存,贸易企业则多做流通。

在我们看来,市场逻辑可能存在的问题来自四个方面,其一是市场预期过于一致,就过去三年来的经验来看,容易犯错;其二是期价维持远月升水结构,在某种意义上讲,一方面表明市场普遍认为仍存在产需缺口,另一方面亦在一定程度上支持市场做库存;其三是农户会否惜售存在变数,特别天气上冻之后,毕竟就东北产区而言,玉米种植成本上升,而售价较过去去年有较大幅度下滑;其四是深加工包括酒精和淀粉现货生产利润较好,不排除率先补库的可能性。

如果按照目前市场态势发展,市场预期悲观,全行业维持低库存运行,则可能类似于2019-20年度,即2019年新粮上市后持续低位运行,直到2020年2月底发现余粮不足,当前年度存在产需缺口引发期现货上涨。最坏的情况可以参考2018-19年,春节前余粮压力未充分释放,节后期现货下跌,今年则可能在春节前或春节后释放。当然,在我们看来,当前年度与2018-19年度最大的区别在于当年存在临储拍卖翘尾成交后形成的巨量结转库存,而与2019-20年度最大的区别则在于当年由于非洲猪瘟的影响,市场预期相当悲观。

在这种情况下,我们倾向于今年或许会走出一条不同于上述两个年度的走势,那么接下来需要关注两个方向,其一是销区,会否出现被动补库存的情况,这个可以参考今年5月中之后的上涨行情;其二是产区中特别是黑龙江,深加工产能扩张后,玉米外流容易引发本地供应不足,在利润较好情况下可能入市做库存。

对于淀粉而言,近期淀粉期价上涨和淀粉-玉米价差走扩均符合我们前期报告预期,而通过此次调研可以看出,市场对供需端预期存在较大分歧,且集中在需求端,库存持续下滑的原因在阶段性补库还是趋势性需求改善两者中纠结,因为我们确实也看到小麦-玉米价差、木薯淀粉-玉米淀粉价差及其白糖-淀粉糖价差均有利于玉米淀粉的替代需求,淀粉糖的出口也有显著增长。而在原料成本端和副产品端同样存在较大变数,前者目前市场预期一致性看空,而后者则需要关注蛋白粕走势,对应外盘CBOT大豆和国内豆粕供需。

在我们看来,目前利多因素主要源于原料成本和现货基差两个方面,而不确定性则集中在副产品和行业供需。考虑到行业产能过剩的大格局,我们倾向于价差继续走扩空间受限,可以考虑择机获利离场,但不建议入场做缩。

七禾带你去调研,最新调研活动请扫码咨询

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们