一、油脂油料长期供需趋势

农产品从投入到产出的滞后性决定了在短期内我们所观察到的需求由供给决定,而长周期中需求又通过市场调节机制来塑造供给格局。本质上来说,油籽作物是人们为了满足对脂肪和蛋白质的需求,不同的油脂或蛋白粕之间存在相对较强的替代性。因此油脂油料的长期需求主要体现在对油脂与蛋白粕的总量需求上,而油籽供给的变化一方面受需求调整,一方面也由于天气、政策等原因具有一定的品种独立性。

(一)油脂长期需求

油脂是油和脂肪的统称,从化学成分上即高级脂肪酸与甘油形成的酯,在常温下呈液体的称为油,呈固体的称为脂肪。本文所讨论的油脂仅限于植物油脂,而不含如猪油、牛油等动物油脂。油脂作为从油料作物中提取的主要产物,其终端需求可大致划分为三类:作为食品满足脂肪摄入需求(约58%)、用于生物燃料的生产(约17%),以及作为原料用于化工产品(如脂肪酸、脂肪醇、甘油等,可用于表面活性剂、食品、化妆、医药、造纸、塑料、橡胶、农药等领域,约占总油脂消费的25%)。

经济合作与发展组织(OECD)与联合国粮食及农业组织(FAO)发布的农业展望报告对全球农产品产销的长期趋势进行了统计与估计,为我们通过国际比较以预测未来各作物产销格局提供了基准。根据OECD-FAO展望报告,2022年植物油的食用需求为1.24亿吨。在2023-2032十年间,食用需求年化增长率约为1%,生物柴油消费年化增长率约为1.3%,其他工业需求的增速预计略高于生物柴油消费增速,未来占工业消费的比例稍有提升。

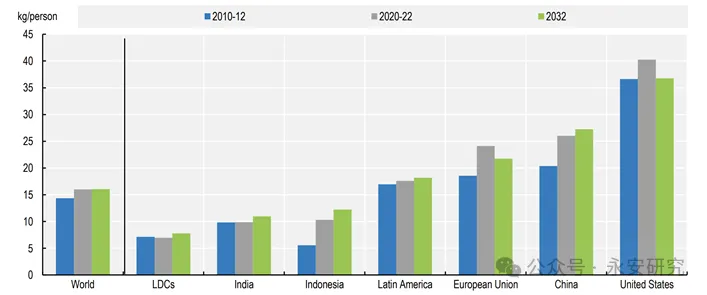

伴随着每年0.1%的人均食用消费增长。产销大国中,中国、巴西的人均植物油消费水平分别达到27与23千克/年,已与发达国家持平,而未来的人口最大增长国印度将维持食用需求的高速增长(每年1%),并在2032年达到人均11千克的水平;而最贫困的国家将以1.2%的年增长率在2032年达到每年8千克的人均消费水平。尽管FAO报告的预测所基于的假设未必与真实世界完全符合,但以欧盟与美国为标尺可知,随着人均收入的增加,食用油消费尚未见顶,并将成为油脂长期需求增量的主要来源。

图1:植物油食用消费增长情况

资料来源:OECD-FAO,永安期货研究中心

由于发达国家政策支持力度的减弱,生物柴油(包括氢化植物油HVO、可持续航空燃料SAF)消费增速或由每年7%的高增速放缓至每年1.3%。其他工业需求增量则取决于错综复杂的下游产业的长期增长与景气度,FAO预计其增速略高于生物柴油消费增速,未来占工业消费的比例稍有提升。

(二)蛋白粕长期需求

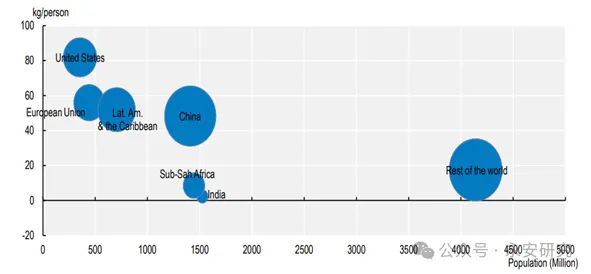

根据FAO预测,在2023-2032十年间,蛋白粕消费增速将由2.9%放缓至0.9%。蛋白粕几乎全部用于饲料加工,通过畜禽、水产养殖转化为动物蛋白,最终满足人类的蛋白质摄入。全球范围来看,印度、南非的人口增长维持较高速度,且人均蛋白摄入仍有上升空间。据OECD-FAO估计,2032年全球人均日蛋白摄入量将达到88.3克,提升约5.4%(以2023年为基期,无特殊说明下同),且随着人均收入提升,肉类蛋白占比将有所提升;亚洲、拉丁美洲的肉类蛋白消费量预计提升将在10%以上,其中,我国的肉类消费在前期非洲猪瘟造成的低基数上增加12%,鱼类消费增加14%。尽管对蛋白质的需求与日俱增,但饲养效率进步与饲料配方的变化使得蛋白粕长期需求增速有所放缓,如欧盟地区的饲料消费甚至逐渐由增转降。

图2:分国别肉类消费(气泡大小代表该地区肉类总消费)

资料来源:OECD-FAO,永安期货研究中心

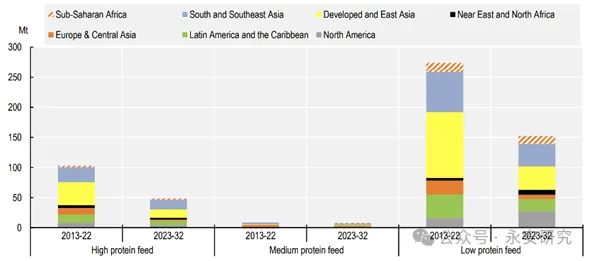

图3:2013-22与2023-32饲料需求增量对比

资料来源:OECD-FAO,永安期货研究中心

(三)油料长期供给

我们可按照对应的植物油脂产量来对油料作物进行粗略的划分:2022/2023作季年度产量均在1000万吨以上的有油棕、大豆、菜籽、葵花籽,其产量总和占比在85%以上,对全球油脂或蛋白粕供给有重要影响,也是我们分析的主要对象;年产量在200-1000万吨的有棕榈仁、花生仁、棉籽等;其余油料如亚麻籽、茶籽、芝麻等,对全球油脂与蛋白粕供给影响较小,USDA对其无相应数据与分析。

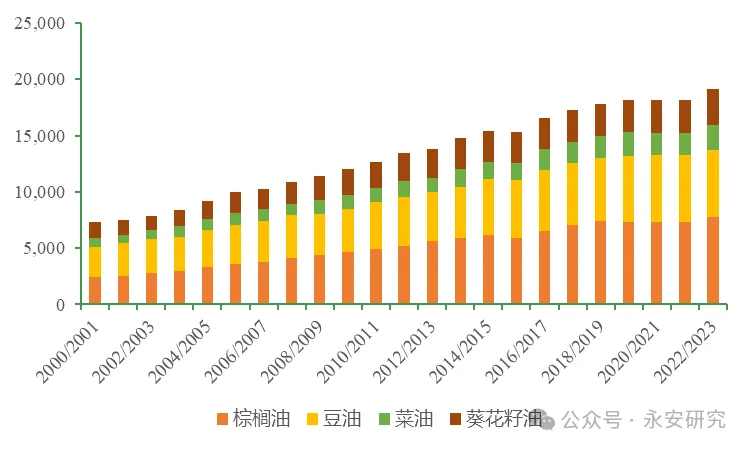

图4:四大油脂长期供给趋势(万吨)

资料来源:USDA,永安期货研究中心

四大油脂中,棕榈油的产量增速高于其余三者,从2001年的2431万吨增长至2023年的7806万吨,年复合增长率5.45%,成为产量最高的植物油;增速最低的是豆油,从2001年的2683万吨增长至2023年的5935万吨,年复合增长率3.68%,产量仍居第二位。但过去十年间(2014-2023)棕榈油产出增速放缓至3.12%,与豆油相当(3.04%),低于葵花籽油(3.67%),而菜籽于2023丰产的情况下,菜油的产出增速也仅为2.03%。

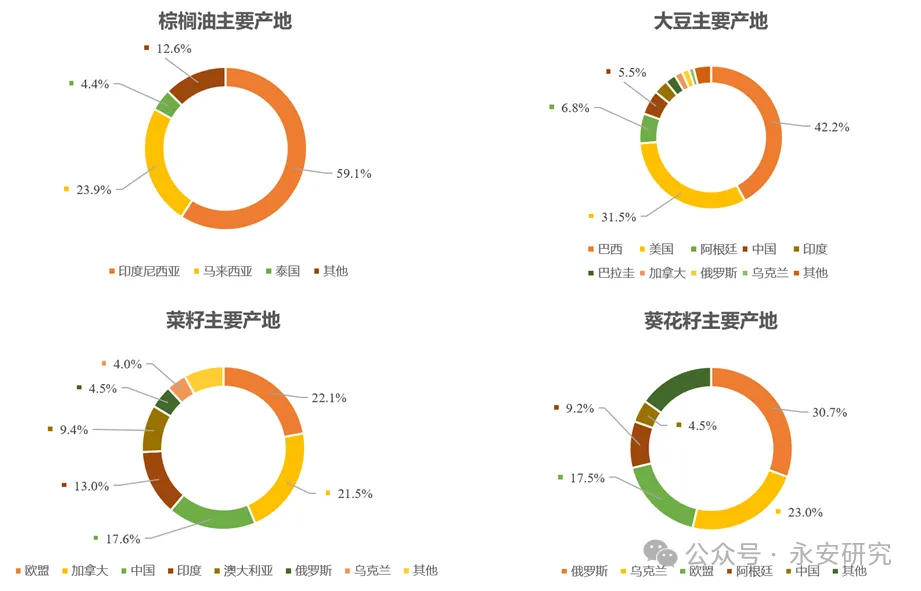

图5:四大油籽主要产地

资料来源:USDA,永安期货研究中心

从产出的地理分布来看,棕榈油的生产主要集中东南亚,印度尼西亚和马来西亚占全球产量的80%以上;大豆的生产主要集中在美洲,G3(巴西、美国、阿根廷)产量占比约在80%左右;菜籽的生产主要在欧洲西部(法国、德国、波兰等)、加拿大、中国、印度、澳大利亚、俄罗斯、乌克兰等地;葵花籽的生产主要集中在俄罗斯、乌克兰、欧洲、阿根廷、中国等地。不难看出,许多农业大国不仅仅产出一种油籽,这些油籽的总产量决定了其可用于净出口的数量;而对于油籽的主要消费国而言,其进口情况依赖于自身各种油籽的总供需缺口。

二、油脂油料全球贸易格局

(一)棕榈油

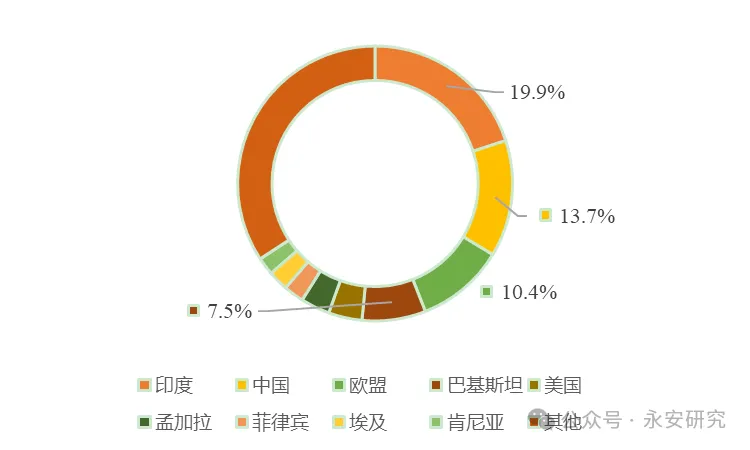

棕榈油的出口相对集中,而进口则十分分散。以2022/2023作季年度为例,全球棕榈油产量主产地印度尼西亚、马来西亚将其产出的一半以上用于出口,出口量占全球总出口量的80%以上;泰国、尼日利亚等国虽然也是棕榈油产地,但将棕榈油主要用于国内消费,因而在出口市场份额较少(单一国家仅不到2%),对于棕榈油的全球供给影响相对较小。印度、中国、欧盟、巴基斯坦、美国等人口密集的国家(或组织)则是棕榈油的主要消费地(年消费100万吨以上),且消费几乎完全依赖于进口,进口量占全球总进口量的50%-60%。因此棕榈油贸易主要从印马两国出发,流向以东亚(印度、中国、巴基斯坦)和欧盟为主。

图6:棕榈油进口结构

资料来源:USDA,永安期货研究中心

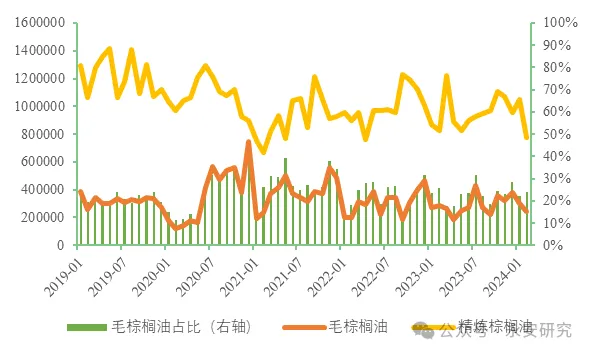

棕榈油包括毛棕榈油(CPO)、毛棕榈油经过精炼得到的精炼棕榈油(RBD)以及再次分馏处理得到的棕榈液油(OLEAN)、棕榈油酸(PFAD)、棕榈硬脂(STEARIN)。由于棕榈油的生产高度集中,因此从规模经济的角度可以推断棕榈油的贸易以最终产品为主,且出口下游产品也有助于本国的精炼产业发展。

图7:马来西亚棕榈油出口结构

资料来源:马来西亚棕榈油局,永安期货研究中心

(二)大豆

与棕榈油不同,大豆、菜籽、葵花籽能够以油籽、植物油或蛋白粕的形式进行贸易,因此我们可以观察到不同的油籽往往以不同的物理形态发生国际贸易。对于大豆而言,其进出口主要以油籽本身进行,这也是运输成本最低的贸易方式。2022至2023作季年度大豆油籽出口估计为1.72亿吨,而豆油与豆粕的出口分别仅为6721万吨和1164万吨,油籽:油:蛋白粕的比例为1:0.07:0.39。

大豆的主要出口国为巴西与美国,出口合计份额接近90%,其中仅巴西一国就占全球出口量的一半以上;豆油的主要出口国为巴西与阿根廷,合计出口约680万吨,占比约60%;豆粕的出口以G3为主,合计超5500万吨,占全球出口的份额超过80%。

大豆进口中,中国占据了60%以上的份额,2022/2023年起进口量突破1亿吨,且由于中国的压榨产能位居世界首位,我国几乎只以油籽的形式进口大豆,豆粕与豆油的进口体量相比之下可忽略不计。豆油的主要进口国为印度,2022/2023作季年度进口量近400万吨,占比30%以上,且除印度外,孟加拉、欧盟等人口密集的国家(与地区)也进口一定量的豆油,但均小于100万吨,其国内的豆油供给仍以大豆压榨为主。豆粕进口相对分散,欧盟、印度尼西亚、越南、泰国、菲律宾是前五大进口国家(与地区),合计占比约51%。

图8:阿根廷净出口与国内生产消费(万吨)

资料来源:USDA,永安期货研究中心

大豆G3中,阿根廷较为特殊。阿根廷拥有全球第二大的压榨产能,可以选择更多将大豆在国内进行压榨,转而出口豆粕与豆油,因此其大豆的出口弹性较高。并且,相对产量而言,阿根廷大豆出口有时受国内消费需求与出售意愿的影响更大,如2019/2020作季年度相对前一作季年度减产650万吨,而出口则增加90万吨。此外,阿根廷不仅是大豆的出口国,同时也是大豆的进口国,如2021/2022作季年度阿根廷净进口大豆97.8万吨,以满足本土大豆压榨业的需求。

(三)菜籽

相比于大豆,菜籽和葵花籽更多地以油、粕的形态进行贸易。2022/2023作季年度菜籽总出口估计为1979万吨,菜油出口644万吨,菜粕出口956万吨,油籽:油:蛋白粕的比例为1:0.33:0.48。

菜籽的主要出口国为加拿大、澳大利亚、乌克兰,其年出口量均在百万吨以上,2022/2023作季年度合计出口1725万吨,占全球出口的87%;菜粕的主要出口国为加拿大、印度,2022/2023作季年度合计出口723万吨,占全球出口的76%;菜油的主要出口国为加拿大、俄罗斯,2022/2023作季年度合计出口429万吨,占全球出口的67%。

菜籽的主要进口国家与地区为欧盟、中国、日本、墨西哥、沙特阿拉伯,年进口量均在百万吨以上,2022/2023作季年度合计进口1670万吨,占全球进口的83%;菜粕的主要进口国为美国和中国,年进口量超过200万吨,2022/2023作季年度合计进口567万吨,占全球进口的61%,此外欧盟也进口一定量的菜粕;菜油的主要进口国也为中美两国,2022/2023作季年度合计进口484万吨,占全球进口的70%。

(四)葵花籽

葵花籽的贸易形态最为特殊,油籽出口占少数,出口的主体反而是油粕。这是因为俄乌两个最主要葵花籽生产国都在国内进行压榨,而多数国家未配备相应的压榨产能。2022/2023作季年度葵花籽总出口估计为1423万吨,葵花籽油出口406万吨,葵花籽粕出口910万吨,油籽:油:蛋白粕的比例为1:3.5:2.24。

葵花籽的主要出口国为乌克兰,2022/2023作季年度出口186万吨,占全球出口的46%,远超欧盟、中国、哈萨克斯坦、摩尔多瓦等出口量在20至60万吨不等的国家(组织),但2023/2024作季年度出口或骤降至40万吨,与前述国家相当;葵花籽油的主要出口国家(组织)为乌克兰、俄罗斯、阿根廷、欧盟,2022/2023作季年度合计出口830万吨,占全球出口的91%;葵花籽粕的主要出口国家(组织)为乌克兰、俄罗斯、阿根廷、欧盟、土耳其,2022/2023作季年度合计出口1316万吨,占全球出口的93%。

葵花籽的主要进口国家(组织)为欧盟与土耳其,2022/2023作季年度合计进口240万吨,占全球进口的64%;葵花籽油的主要进口国家(组织)为印度、欧盟、土耳其、中国,2022/2023作季年度合计进口854万吨,占全球进口的67%,中东地区也有一定进口量;葵花籽粕的主要进口国家(组织)为欧盟与中国,2022/2023作季年度合计进口571万吨,占全球进口的67%,此外土耳其、白俄罗斯、摩洛哥等国也保持一定量的进口。

在以上国家中,我国既是葵花籽的进口国也是出口国,这主要由于我国的出口以食用葵花籽为主,而进口以油用葵花籽为主。同样的情形发生在土耳其对葵花籽油的进出口上,即土耳其既是葵花籽油的出口国也是进口国,且进口量略高于出口量,这一方面由于土耳其本土消费大量的葵花籽油,并借由其国内的精炼装置将毛葵油精炼后出口给邻国,另一方面,土耳其出口的葵花籽油有相当部分是来自于乌克兰的转口贸易。

三、油脂油料定价因素分析

前文提到,油脂油料的长期供需格局正发生变化,蛋白粕与油脂的需求增速下行,尤其是食用需求的增长呈稳定放缓,而油脂制成的生物燃料在未来尽管也面临淘汰,但在过去数年以及当下仍对油脂的需求端有着很强的边际影响,这也使得蛋白粕与油脂的定价方式有各自的特点。

(一)蛋白粕需求放缓,供给主导价格波动

随着蛋白粕的需求增速显著下行且相对稳定,供给侧的变化成为引起供需关系变化的主导因素。而由于豆粕在蛋白粕供给中占主导地位,国际大豆的产量对蛋白粕的供给与定价则尤为关键。

2022年初,巴西大豆迅速减产,USDA的单产预测由3.56吨/公顷下调至最低3.06吨/公顷,造成预计产量减少1900万吨。大豆供给的骤然紧缩迅速抬升了CBOT大豆价格并影响DCE豆粕定价,直到美豆新作种植意向大幅增加紧张的供需格局得以部分缓解,而后续美豆的减产又使得豆粕价格再次冲高,直到南美大豆确定性地丰产,豆粕价格重回低位。

图9:DCE豆粕期货连续合约收盘价

资料来源:DCE,永安期货研究中心

(二)生物柴油需求影响油脂定价

近年来生物柴油产量呈快速增长趋势,这也使得工业消费在油脂消费的比重不断增加。由图10可以看出,除了金融危机等大宗商品普遍上涨的少数时段,豆油与柴油价格呈一致波动,多数时候CBOT豆油与ICE柴油的走势一致性较弱,直到近年来二者呈持续性的共同涨跌态势,这说明了植物油脂与工业用油之间替代性的增加,工业品需求定价的特点开始在植物油脂上有所体现。

图10:期货连续合约收盘价

资料来源:CBOT,ICE,永安期货研究中心

(三)国际贸易流动影响短期行情

全球供需从根本上决定价格走势,而贸易流动的顺畅与否则可显著影响短期行情。相较于蛋白粕中豆粕“一家独大”的地位而言,棕榈油、豆油、菜油、葵花籽油的产量处于同一量级,因此各油脂自身的贸易情况对油脂整体供需格局都有着一定的影响力。以棕榈油为例,作为第一大油脂,其产地最为集中,且主产国数据透明度较低,因而印尼与马来西亚两主产国的供需变化有时对油脂的绝对价格与油脂间价差波动起到关键作用。

由于食用需求相对稳定,且油脂间存在较好的替代性,油脂价差在理论上也较为稳定,仅当油脂供给难以满足对其刚需时价差才会持续逆转。以菜籽油与豆油为对照,一般存在着较为稳定的正价差,均值约为1500元/吨,菜豆价差仅在极少数时候倒挂;而尽管豆油与棕榈油价差的均值同样为正(约500元/吨),但在极端情况下豆棕价差面临持续性的异常倒挂。如2021年四季度至2022年二季度间,油脂价格显著上行,同时豆棕价差长时间、深幅度倒挂,极值甚至达到-4000元/吨以上。

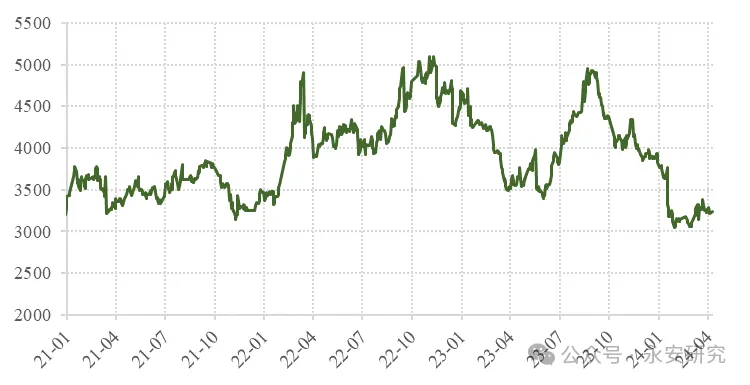

图11:油脂期货连续合约收盘价

资料来源:DCE,CZCE,永安期货研究中心

自2020年新冠疫情爆发以来,植物油价格中枢逐渐上行,2021年下半年,经历短暂回调后,油脂价格加速上行至历史极值,而马来西亚棕榈油的价格更是从2021年6月底不到950美元/吨上涨至2022年3月初接近1900美元/吨,超过阿根廷豆油1860美元/吨的价格。该极端行情的出现依赖于如下三个原因:(1)从全球油脂供需来看,巴西大豆面临减产,疫情导致的劳工缺乏同样使得棕榈油产量有所下降,而逐年上涨的生柴用量加剧供需的紧张态势;(2)印尼试图通过DMO(国内市场义务,即保证出口量与国内销售量比值固定)政策的实施来增加国内棕榈油供给,从而进一步加剧了出口紧缩的预期;(3)俄乌冲突使得葵花籽油的出口贸易受阻(俄罗斯与乌克兰贡献了全球葵花籽油出口的75%以上),且加剧了全球对于粮食紧缺的担忧。可以看出,葵花籽油与棕榈油集中的供给格局加剧了面对系统性风险时油脂供给的脆弱性,且使得主产国出口政策与条件对油脂价格有着极强的影响力。

近期,随着产地惜售及相关舆论发酵,棕榈油价格超预期快速上涨,棕榈油价格高于豆油的情形再现,但预计豆棕价差的倒挂难以复制当年的盛况。在南美大豆丰产的背景下,尤其是阿根廷新作大豆压榨的豆油即将上市,葵油出口也保持常态,棕榈油的出口份额易遭到其他油脂的挤占,预计当前的价差倒挂难以长期维持。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们