3月以来,原油价格在诸多因素的协同共振之下持续上行,其中不乏地缘冲突升级、产能国坚定减产,以及欧美经济体降息预期仍存等影响,该强势走势一致延续至4月初时间。但随着美国新一轮劳动力数据的公布以及加沙地区冲突缓和预期的发展,油价再度出现了小幅的回落。

一、宏观:降息预期承压,地缘波动增强

宏观方面,二季度市场核心关注的焦点不外乎美联储降息的到来与否与幅度高低,虽然前期在通胀数据的影响之下市场对于降息的预期依然存在着一定的期待,互换市场也在交易美联储可能在6月份展开降息,但随着美国新一轮非农数据以及失业率数据的公布,市场基本彻底消除了对二季度末就展开降息的期盼,转而交易7、9月份才会出现降息。这对于大宗商品来说,尤其是以美元为计价单位的油价来说,即便后续对于降息的预期交易依然在继续,但高利率的存续将始终是客观存在的事实,而这也将对油价形成压制。

而在政治属性方面,3月下旬时间俄乌冲突的重燃、伊以关系的恶化,以及加沙地区停火谈判的短暂停摆都对油价形成了明显提振。就目前的形势来看,俄乌冲突以及伊以关系短期之内可能较难看到明显的缓和迹象,这两大因素将是油价推动油价强势的中坚力量;后者方面,以方宣布从加沙南部撤军的消息在清明假期之后对油价形成了短暂的压制,但其强硬的外交态度以及后续的军事部署都将导致后续充满十足的不确定性。

二、供需:产能国延续减产,中美制造业回暖

基本面方面,近期原油供需两端依然保持着紧张稳定的局面。

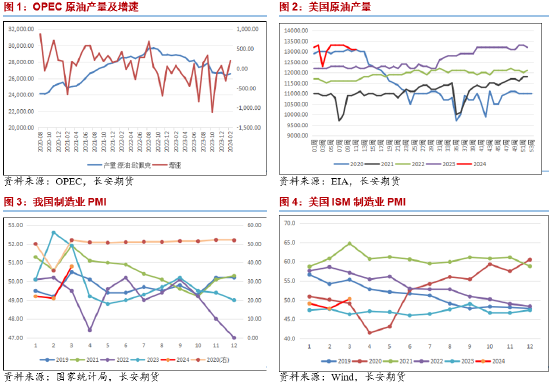

供给侧方面,4月初时间OPEC+监察会议选择保持此前的减产政策不变,这意味着将近200万桶/天将持续到至少二季度结束,这将从中期造成供给趋紧的局面仍在;但考虑到OPEC国家的减产落实程度,伊拉克、阿联酋以及加蓬等国的产量都较其分配额度有所超出,这或导致后续该组织的减产执行度再度被市场打上一个问号。同时,乌克兰自3月下旬便持续对俄罗斯境内的炼厂实施袭击,再叠加俄罗斯呼吁其国内的能源公司减少产量,这或导致供给侧在二季度的趋紧程度被进一步加深,进而对油价形成提振。此外,在非OPEC+国家方面,美国及巴西的产量依然处在高位,这将在一定程度上限制由传统产能国减产带来的价格提振效果。

而在需求侧,一方面,从制造业的表现来看,我国制造业与美国ISM制造业PMI数据重返扩张区间都在佐证此前市场对于需求回暖的预期,但欧洲市场的持续疲软则对此形成了一定的拖累。另一方面,今年以来美国能源署的持续收储也是油价的一项支撑因素,而4月初美国能源部取消了300万桶的SPR收购,虽然官方表示这是出于保护纳税人利益的出发点,但是考虑到美国能源部此前收储均价均超出声明的79美元/桶,后续油价若出现回调,美国的收储行为或成为油价的另一支撑。

三、库存:原油累库趋势仍在,成品油裂解强势或难持续

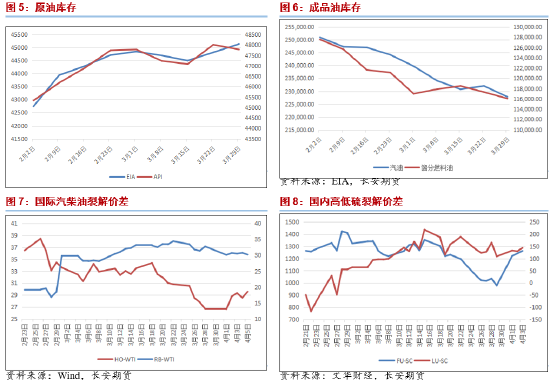

库存侧,原油方面,美国至3月29日当周API原油库存录得下降228.6万桶,预期为减少200万桶,前值为激增933.7万桶;同时3月29日当周EIA原油库存录得意外增加321万桶,预期为减少151.1万桶,前值为增加316.5万桶。两大原油库存数据在上周出现一定分歧,这主要是由于在EIA统计口径之下美国4周原油供应量出现了一定程度的增长且出口有所减少所致,但整体水平对于油价的影响力度相对有限。而在成品油方面,美国至3月29日当周汽油库存则录得意外大幅下降425.6万桶,预期为减少82万桶,前值为增加129.9万桶;同时精炼油库存公布为减少126.8万桶,预期为减少60.4万桶,前值为减少118.5万桶。成品油的角度来看,汽油库存的连续下降一方面表示美国汽油消费水平的持续回暖,另一方面则是由于近期美国汽油产量下降所致,这在后续或成品油品种的价格强势水平形成一定压制,进而导致内盘成品油裂解在上方面临较大的压力。

四、观点及展望

整体看来,原油基本面方面供给侧的趋紧程度在近期或得到一定延续,叠加需求回暖预期的存在,尽管库存数据反复运行,但基本面对油价托底的力量依然存在;金融属性方面,目前市场对于6月实施降息的预期进一步有所降温,这或导致油价在2季度将持续受到高利率的压制;而政治属性方面,以伊朗、以色列、俄罗斯、美国等国为核心的地缘冲突在近期依然存在升温可能且波动的不确定性高。因此,近期油价或在巴以冲突存在缓解预期的情况下高位偏弱运行,但月度视角下考虑到其余地缘因素仍旧存在着进一步扩散升级的可能,因此操作上建议可谨慎逢低布多,后续需持续关注各地冲突的发展动向,若后续巴以冲突得到进一步降温,那么油价或持续回吐前期的风险溢价,同时以高低硫为多配的跨品种布局可谨慎持有或及时离场保护利润。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们