转自:中邮证券研究所

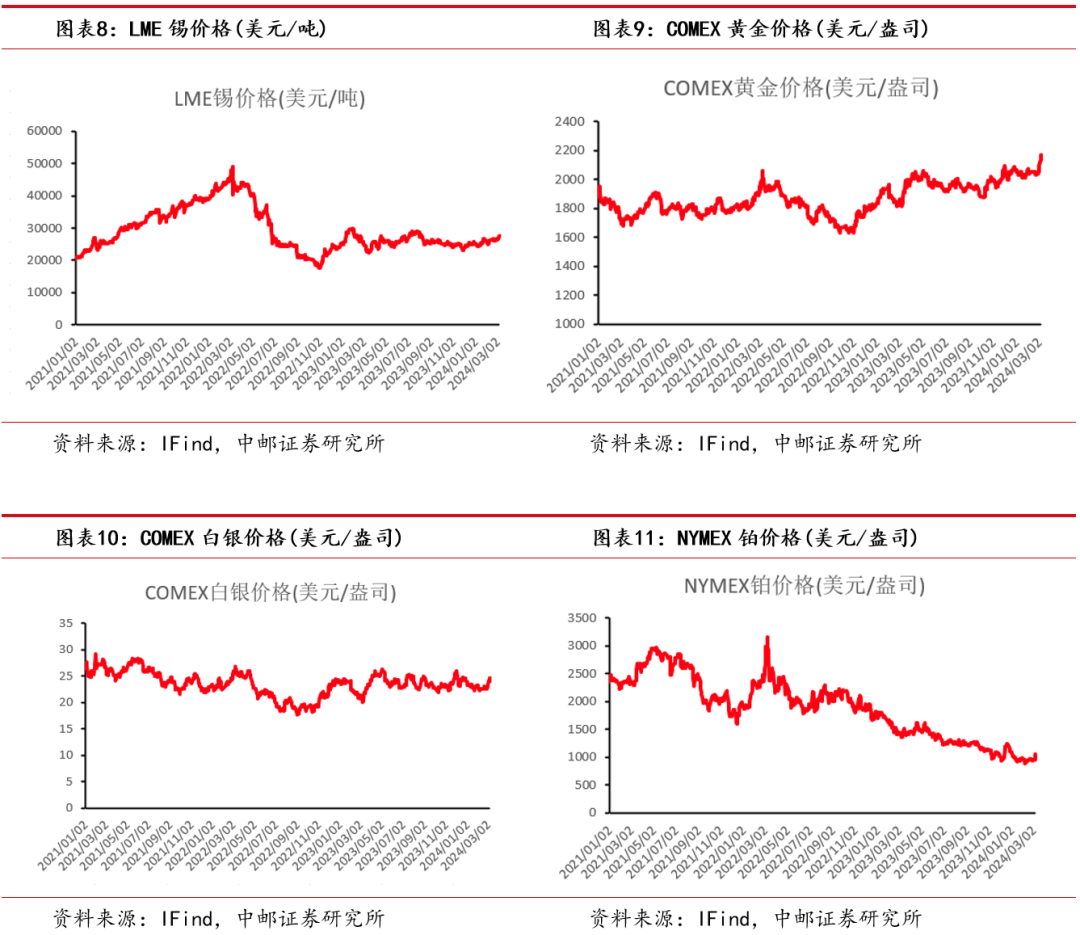

贵金属:贵金属突破2200美金,再创新高。本周内, COMEX黄金价格突破2200美元/盎司关口,最高触及2246.6美元/盎司,再度创下历史新高。北京时间3月21日凌晨,美联储召开议息会议。利率维持5.25%至5.5%不变,符合预期。FOMC会后声明重申,将等到对通胀更有信心再降息。美联储将今年的GDP增长预期由1.4%大幅上调至2.1%。根据最新“点阵图”显示,美联储官员们预计今年降息三次,每次0.25个百分点。整体看,美联储态度相对“鸽”派,提振市场较大信心,认为最快将于6月开启降息。在这样的背景下,与债券等资产相比,黄金等贵金属往往更受到投资者的青睐,金价有望继续上涨。

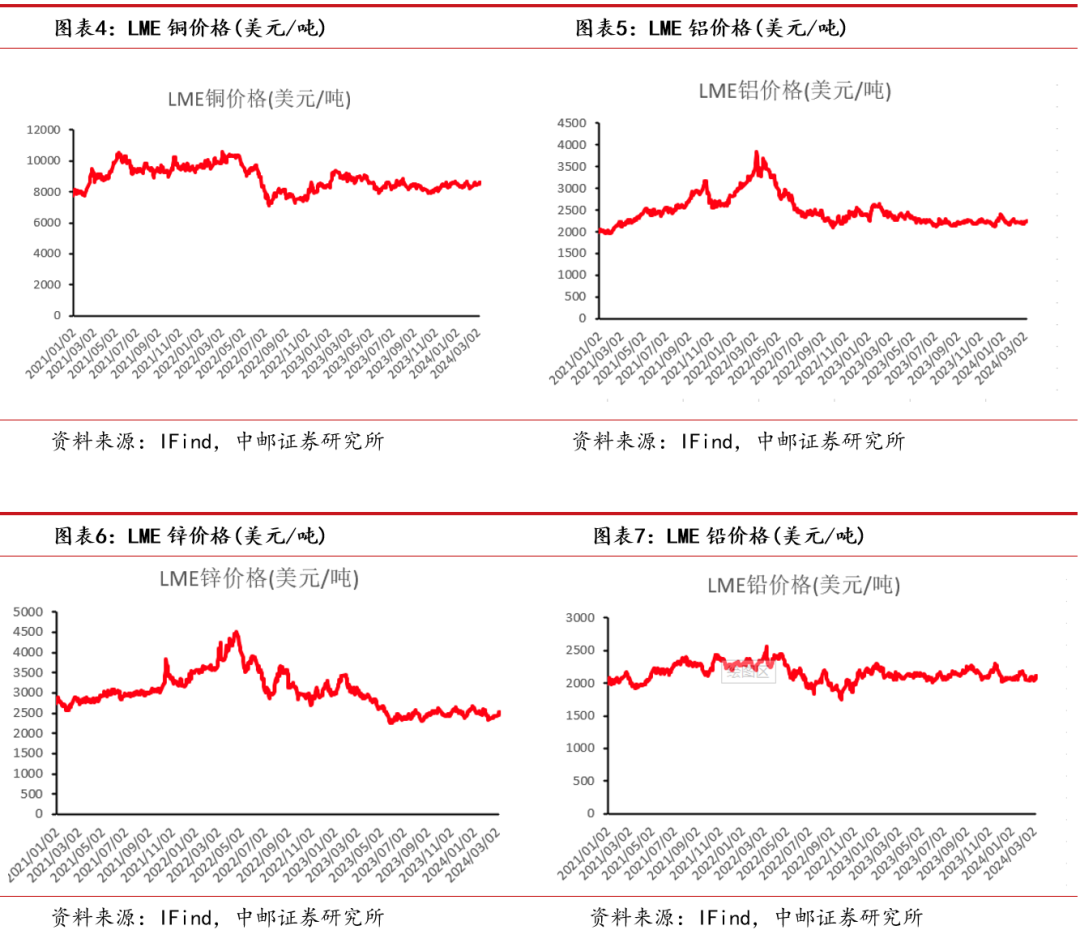

铜:本周铜单价突破7.3万元,市场看好铜价后市。宏观方面,美联储议息会议态度“鸽”派,提振铜价。近期海外供应端扰动频发,Codelco表示,Radomiro Tomic铜矿因事故暂停矿区活动,工人发起罢工;再者由于TC均价持续低迷,市场对国内冶炼商的减产预期较为强烈。精铜杆企业表示铜价高位运行,抑制市场消费提振,下游企业维持谨慎观望,刚需采购。整体看,春节后铜供需将持续收紧,铜价或维持高位震荡。

铀:铀价触底回升,短期或有反弹。本周铀价触底回升至88美元/磅,在经历六周下跌后,铀市场底部或已确认,由于铀价长期供需失衡局面不改,部分场外机构或逐步入场采购。一次供给方面,全球第一大铀矿商Kazatomprom在3月15日的财报电话会议上表示,预计到2030年将出现2100万磅的供应缺口,到2040年这一缺口将增至1.47亿磅,二次供应方面,美国去年12月拟通过立法到2028年禁止进口俄罗斯浓缩铀,加剧欠料供应紧缺。需求方面,铀价格提供商TradeTech的总裁Treva Klingbiel表示,她看不到核燃料需求在短期内有所减缓。

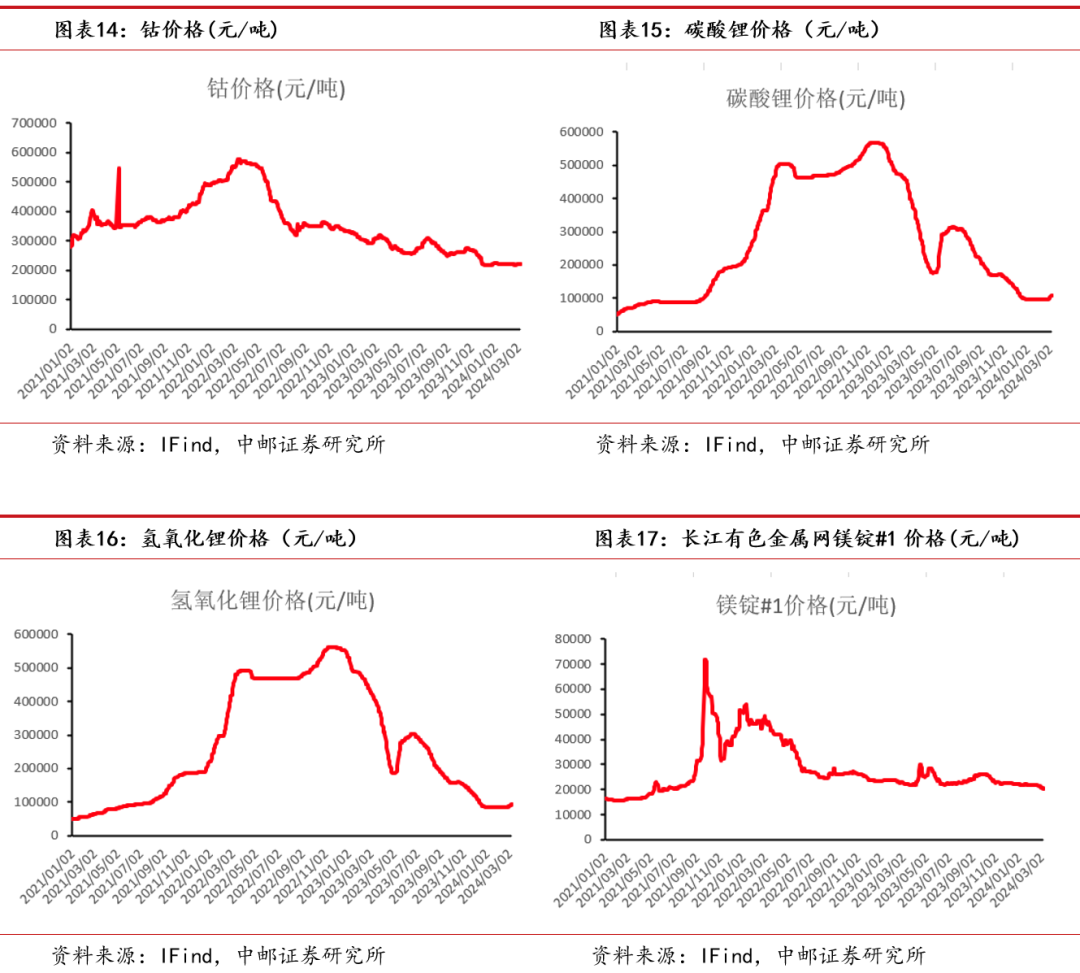

钨:2024年第一批钨矿开采指标收紧。去年11月以来,钨企持续上调长单报价,钨价突破2017年以来高点,此外本周自然资源部公布2024年第一批钨矿开采总量控制指标,仅为6.2万吨,较23年同期下滑1000吨,主要减量来自黑龙江(减少800吨),浙江(减少100吨)、安徽(减少100吨),此次总量控制指标为2015年以来首次负增长,国家对钨的战略资源属性愈发重视。需求方面,钨的下游主要为硬质合金,可用于制造切削刀具、矿用工具等产品,与制造业景气度息息相关,在大规模设备更新的政策支持下,下游需求有望加速回升,中长期对钨价保持乐观。

铝:云南复产再起风云,下游需求持续好转。供应方面,本周四川电解铝企业继续由于技改原因减产,但河南地区个别电解铝企业释放复产产能,因此本周电解铝行业产量较上周增加。云南政府鼓励当地电解铝企业复产,云南企业已计划于近期开始释放复产产能,但复产体量尚未明确,据省内个别电解铝企业反馈,检修尚未完成,目前大规模复产不易;但云南省其他电解铝企业担忧后续电力持续情况。需求方面,近期铝板需求好转,铝板订单增加带动铝板企业开工率有所上涨;多元化加工企业由于其他加工产品订单表现一般,转产铝棒,铝棒开工率上涨。

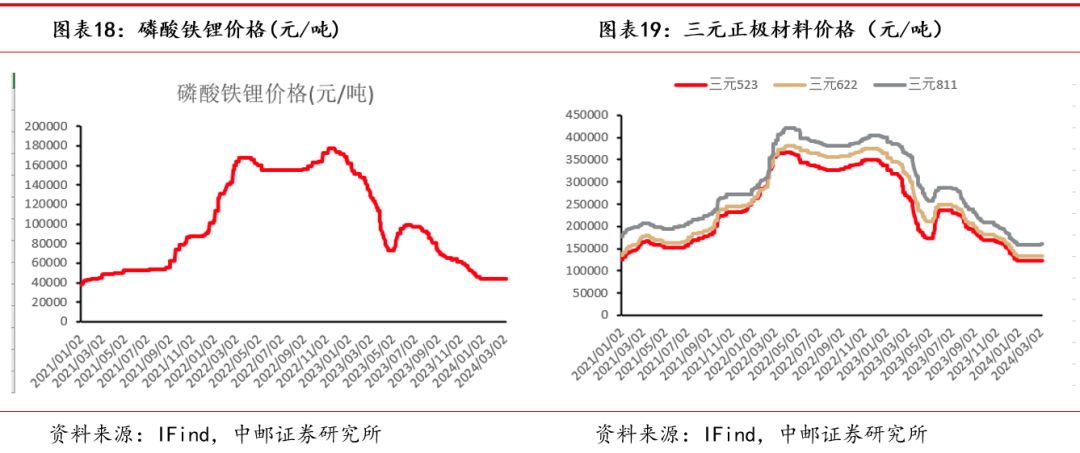

锂:碳酸锂价格高位整理,供需博弈激烈。澳矿和锂云母价格上涨,碳酸锂生产成本提高,部分外采矿企业开工受影响。某锂盐大厂仍在检修,产量受影响。江西部分企业仍受环保问题影响,开工较低。部分锂盐生产企业多在期货交仓,或与期现商交易,利润更高。需求方面:新能源汽车需求回暖,电芯及正极材料开工均有提升,下游订单多集中在头部企业,碳酸锂需求量提高,接货心理价位上涨。头部企业采购仍以长协为主,难有折扣。多数企业刚需采购碳酸锂,不留过多库存,防止碳酸锂价格波动风险。

投资建议

建议关注中金黄金、紫金矿业、兴业银锡、锡业股份(维权)、立中集团、中广核矿业等。

板块行情

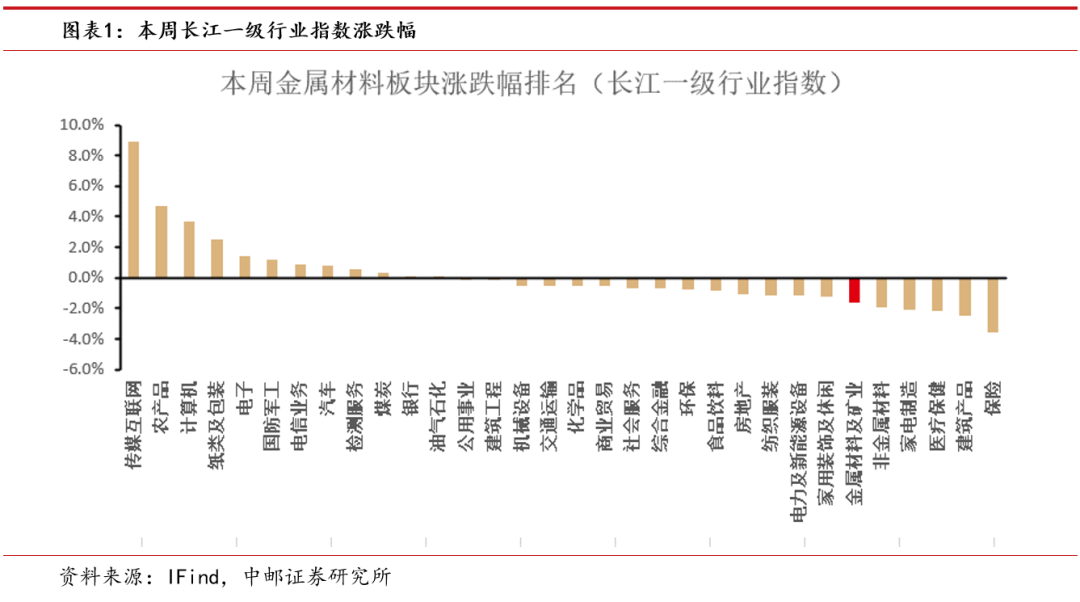

根据长江一级行业划分,有色金属行业本周跌幅为1.60%,排名第27。

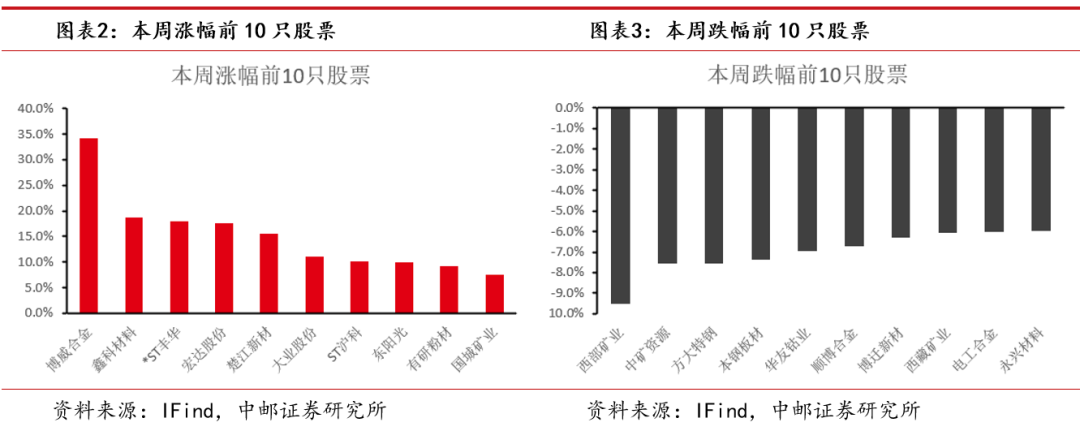

本周有色板块涨幅排名前5的是博威合金、鑫科材料、*ST丰华、宏达股份、楚江新材;跌幅排名前5的是西部矿业、中矿资源、方大特钢、本钢板材、华友钴。

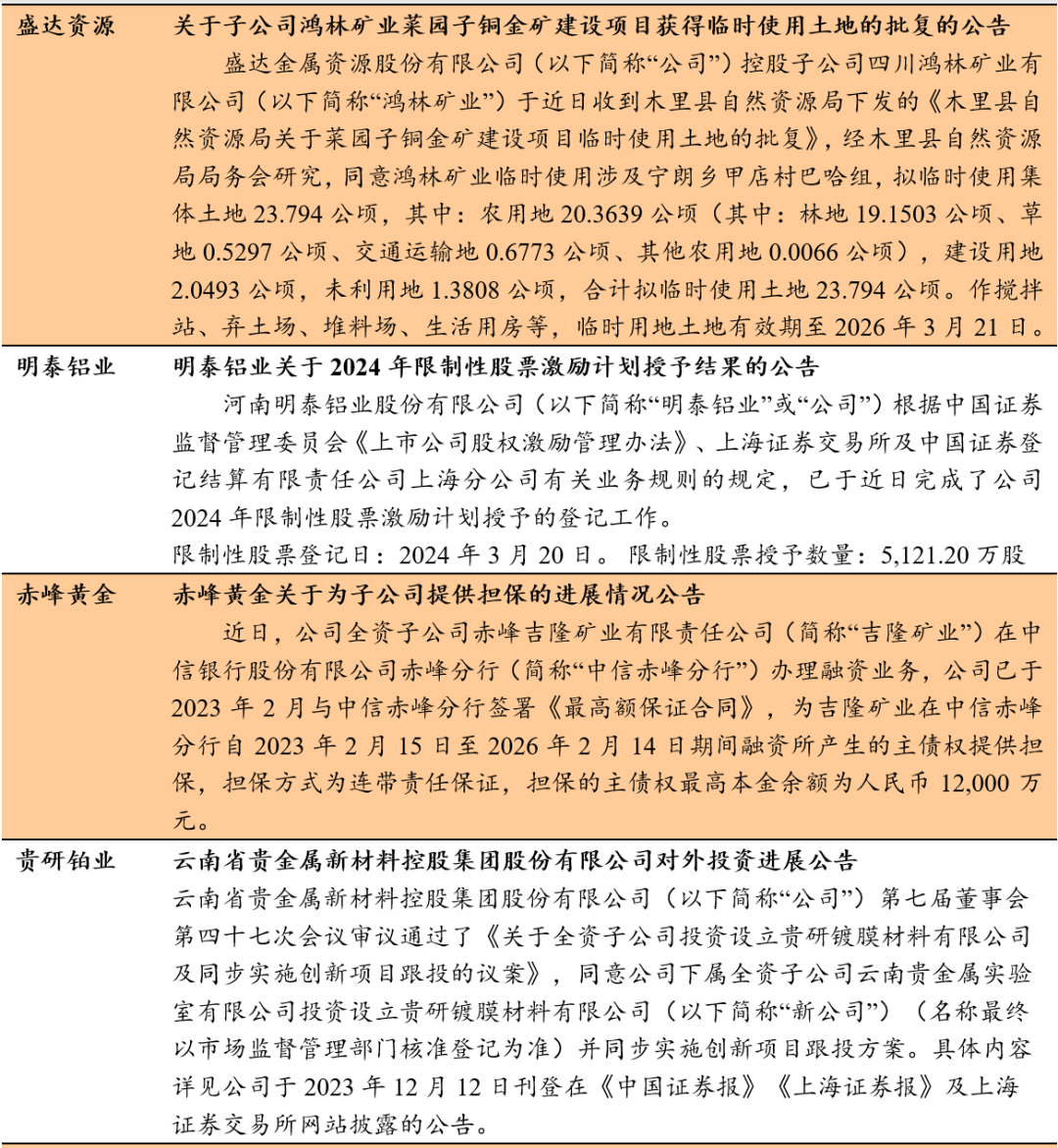

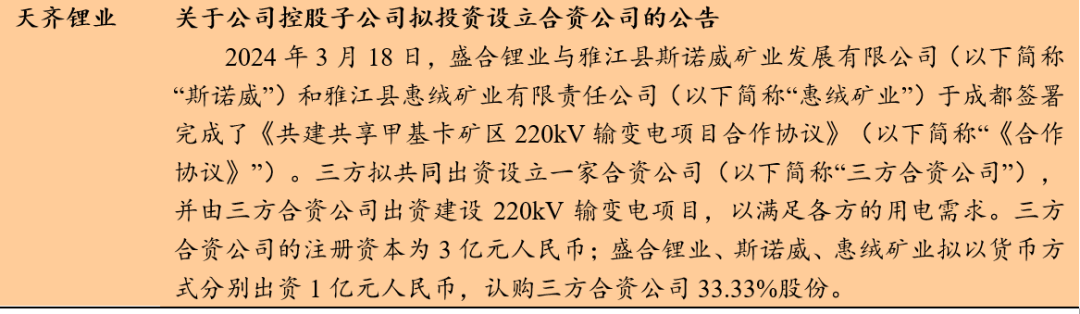

公司公告跟踪

价格

总结:本周铝、锌、黄金、钯金、铂金、钴、氢氧化锂价格上涨,碳酸锂价格不变,其余金属价格下跌。

基本金属方面:本周LME铜价下跌1.52%,铝价上涨1.43%,锌价上涨0.14%,铅价下跌1.46%,锡价下跌2.77%。

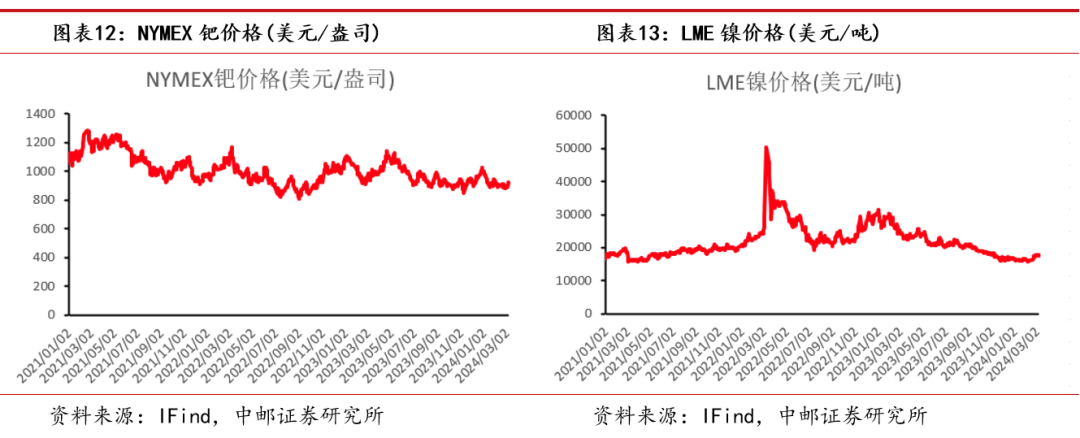

贵金属方面:本周COMEX黄金上涨0.90%,白银下跌1.29%,钯金上涨1.55%,铂金上涨1.42%。

新能源金属方面:本周LME镍价下跌1.57%,钴价上涨1.33%,碳酸锂上涨0.00%,氢氧化锂上涨0.51%。

库存

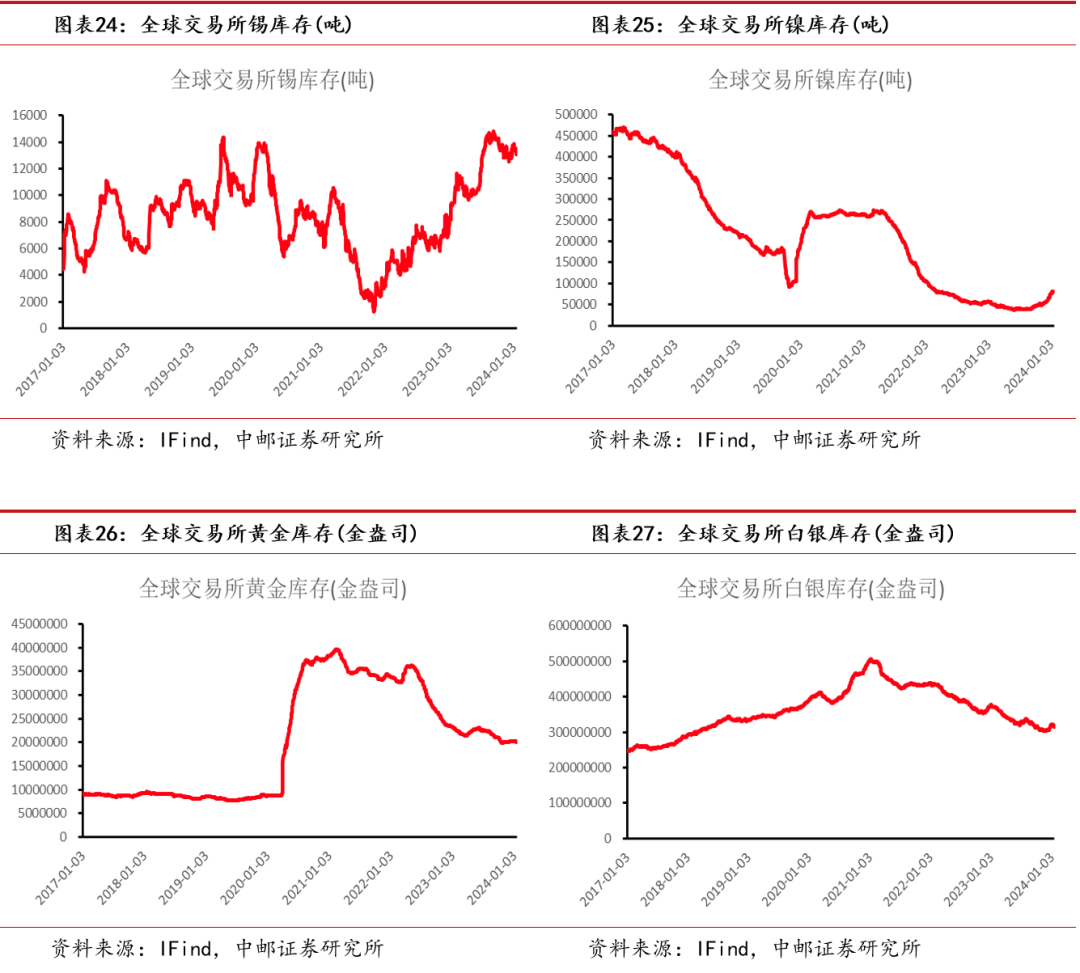

总结:本周铜、锌、铅、锡、镍、白银以累库为主,其余以去库为主。

基本金属方面:本周全球显性库存铜累库9556吨,铝去库10963吨,锌累库8329吨,铅累库60791吨,锡累库650吨,镍累库378吨。

贵金属方面:黄金去库8.61万盎司,白银累库69.07万盎司。

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

证券研究报告《中邮证券-有色金属行业周报:美联储鸽派表态,金价再创历史新高》

对外发布时间:2024年3月25日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

研究助理:张亚桐 SAC编号:S1340122080030

研究助理:王靖涵 SAC编号:S1340122080037

研究助理:魏欣 SAC编号:S1340123020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们