第549期热点关注

短期内白银或将再度面临下行压力

第549期

2024/3/26

上周, 市场等待联邦公开市场委员会(FOMC)在高于预期的通胀数据发布后作出利率决定时,金价持稳于2,160美元/盎司一线。

2月份印度白银进口量达到创纪录的2,211吨,单月进口量相当于2023年白银总进口量的64%。

美国能源部已拨款7.5亿美元资助清洁氢能项目,其中电解槽制造商将获得逾40%的资助款。

2月份印度乘用车销量同比飙升12%,至33万辆。

短期内白银或将再度面临下行压力

2024年初银价较为疲软,但得益于投资者对白银的兴趣持续上升,3月份突破上行。1月后期银价为21.93美元/盎司,3月中旬时已飙涨至25.44美元/盎司,涨幅达16%,触及三个月来高点。虽然之后上行动能减弱,但银价仍保持在接近25美元/盎司的水平。

金价飙涨是推动资金流入白银市场的主要因素。2024年初期金/银价格比率急剧上升导致一些投机者押注银价最终会跟上金价走势。此外,基本金属价格回升(其中铜领涨)也带动其他工业用大宗商品的价格上涨。随着技术指标转牛,趋势投资者的白银买入量亦有所上升。

不过需要注意的是,近期贵金属价格涨幅似乎过大。正如我们最近发布的《五年期白银预测季报》中强调的,短期内银价仍易于受投资者获利了结的冲击。由于通胀持续高企,美国经济又颇具韧性,美联储将何时和多大幅度降息在今年二季度很可能仍不确定。不仅如此,短期内美联储释放略偏鹰派信号的风险正日益上升。这些因素将继续支撑美元和美债收益率走强。如无新的经济面催化因素,一些投机者可能会选择兑现利润,这将同时影响银价和金价。

对近期基本金属价格回升之势能否持续我们也持怀疑态度。引发铜价大幅反弹的主要因素是投资者推测供应量可能遭削减,而非对中国经济的信心持续改善。作为全球第二大经济体,尽管推出多项刺激措施,但经济恢复增长势头仍继续面临挑战,尤其是大量使用各类金属的房地产业仍相对低迷。

随着贵金属和工业金属的投资理由都开始减弱,近期所建立的投机性白银多头仓位中很大一部分可能会平仓。与此同时,随着短期技术指标转熊,战术性投资者也可能会建立新的空头仓位,给银价带来更大下行压力。不过我们预计银价回落持续时间不会长,幅度也将有限,21-22美元/盎司区间仍是强支撑位。

进入2024年下半年后随着美联储最终开始降息,贵金属投资有望再度大显著上升。更为重要的是,虽然近期通胀回落速度较慢,但价格上涨压力有望继续减轻。因此我们预计2024年后期美联储将释放2025年进一步并加速降息的信号,美债收益率尤其是实际收益率将随之下降,应能为提振贵金属投资者的信心注入新动力。

由于今年后期金价有望再创新高,而投资白银可被视为以加杠杆方式投资黄金,流入白银市场的投机性资金也可能会上升。事实上尽管近期银价表现优于金价,金/银价格比率仍处于高位,而且若今年二季度贵金属价格如预期一样有所回落,未来几月间该比率还有可能回升。因此一旦投资者对贵金属的信心确定性地转强,金/银价格比率仍处于高位可能会吸引一些认为白银遭低估的投资者入场吸纳白银。

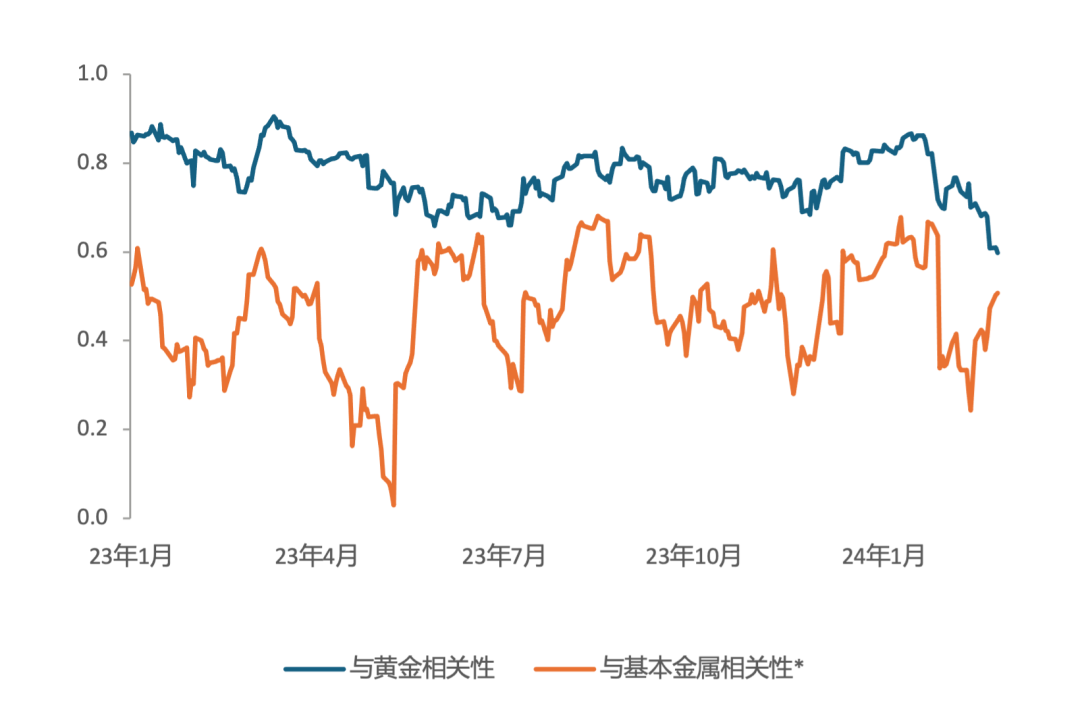

白银与黄金和基本金属的相关性

*以LME指数计算

数据来源:彭博社

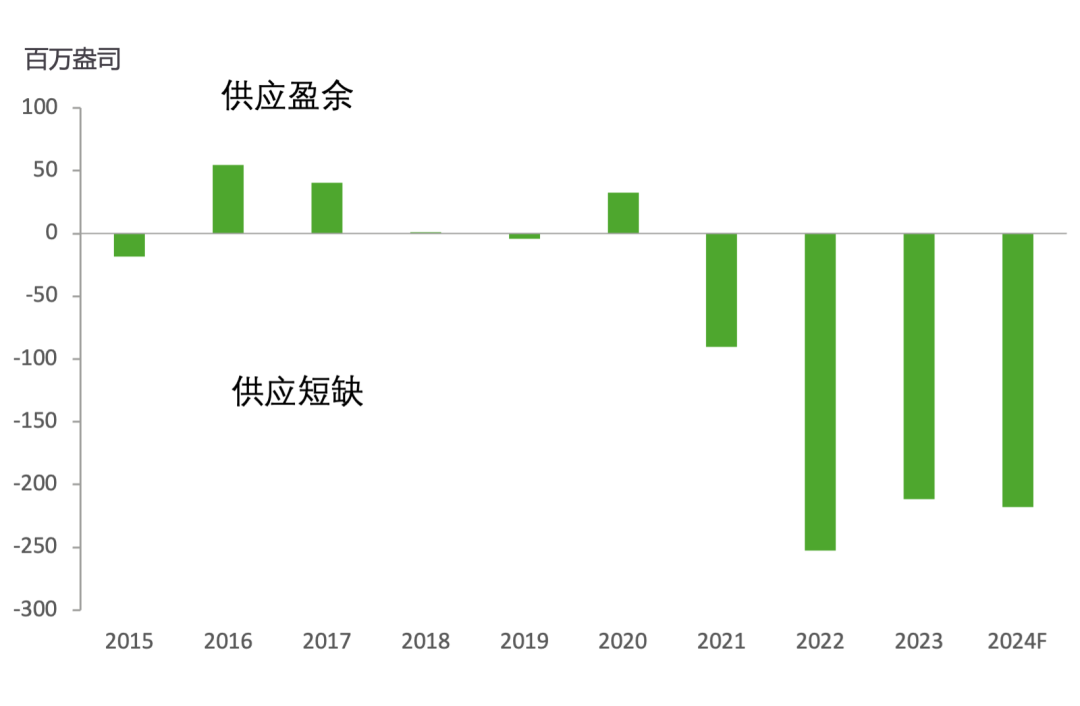

就白银基本面而言,预计2024年白银供应仍将大幅短缺,数量与2023年类似。(这基于我们最新一期《五年期白银预测报告》中所列数据。4月17日我们将在《World Silver Survey 2024》中更新这一数据。)2024年工业部门的白银需求保持旺盛是导致白银供不应求的根本因素。2021-2023年期间迭创新高后,2024年白银工业制造需求有望继续走强。与近些年的趋势一致,今年光伏行业和汽车行业仍将是驱动需求增长的主要力量。如上期周报所述,随着制造商加速推出带AI功能的新产品,AI相关应用的发展也将让白银受益。而在印度需求量回升带动下,全球银饰和银器需求量也有望上升。在各主要需求领域中,仅实物白银投资需求量会较大幅度下降。

白银供应量增长幅度较小也是导致今年供应短缺的因素之一。预计2024年矿产白银产量有望温和上升,但全球总量仍将低于2016年创出的峰值。此外,白银回收供应量下降将部分抵消矿产白银产量增长。

2021年以来白银结构性供应短缺的市况持续,意味着到2024年底时全球白银库存量将自2020年底的峰值水平下降逾7. 7亿盎司。不过地上白银存量仍相当大,也意味着近年来实物白银市场供应充足,基本无迹象显示很快会出现供应紧张态势。这也解释了为什么一些机构投资者迄今对白银良好的供需基本面兴趣不高,且今年全年可能仍然如此。

白银市场供需平衡情况

数据来源:Metals Focus五年期白银预测报告

数据来源:Metals Focus五年期白银预测报告

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们