【导语】春节过后,市场需求恢复不及预期,局部地区纸厂陆续下调纸价累计50-200元/吨,市场交投清淡。3月市场供需矛盾凸出,多数业者对后市心态偏空,预计3月市场或承压下行。

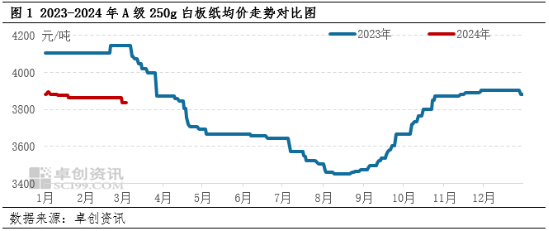

2024年春节过后,市场开始出现下行趋势,与往年走势出现背离。为刺激下游拿货,部分纸厂陆续执行价格优惠政策,其中规模纸厂太仓基地于2月28日针对部分规格型号下调100-150元/吨,天津基地于3月1日下调50-150元/吨,周边部分纸厂节后累计下调100-200元/吨。卓创资讯数据显示,截至3月5日,A级250g灰底白板纸市场日均价3838.75元/吨,较节前下跌0.65%,较去年同期跌7.36%。

下游需求不足 市场供应压力增加

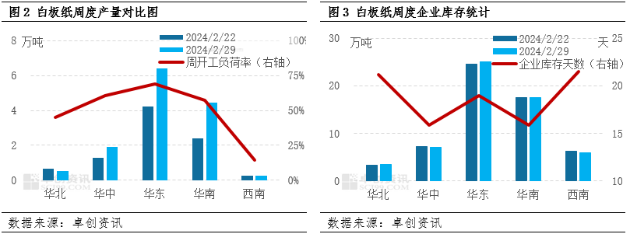

春节过后,市场需求未见明显起色,订单放量不足,经销商备货意向偏低,市场成交稀疏。个别纸厂于节前发布节后涨价通知,市场观望气氛浓郁,多数业者对后市持看空心态。节后纸厂出货缓慢,另外随着纸厂陆续复工复产,市场供应压力持续增加,为刺激下游拿货,华中地区个别纸厂率先下调100元/吨,华东地区多数纸厂陆续下调50-150元/吨,个别纸厂累计下调200元/吨,市场看空情绪逐步加重。从开工情况来看,卓创资讯周度数据显示,截至2月29日,白板纸行业周度开工负荷率较2月22日提升20.20个百分点,产量环比增加52.99%,涨幅收窄327.98个百分点。其中规模纸厂天津基地于2月27日至3月7日期间进行停机检修,重庆基地排产白卡纸,四川地区个别纸厂停机检修,于3月1日开机,其余地区多数纸厂恢复正常生产,个别小厂处于停机检修中。从库存情况来看,截至2月29日白板纸企业库存较2月22日增加0.51%,与节后一周趋势相反,库存天数维持在18天左右。

因此整体来看,春节过后市场需求不足,纸厂库存压力持续增加,市场供需矛盾逐步凸出是引起纸价下行的重要影响因素。

3月市场或窄幅下行

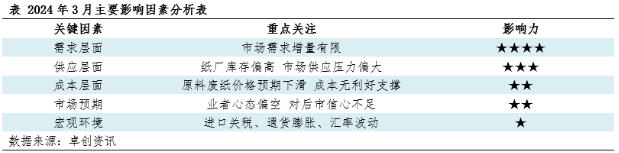

从需求面来看,3月虽处于市场传统旺季,市场交投或缓慢恢复,但市场需求释放不足,下游接盘意向不高,新单增量有限。

从供应面来看,随着纸厂的复工复产,市场现货供应量增加,但由于市场需求增量不大,纸厂出货仍存一定压力,因此库存或小幅增加。

从成本面来看,由于成品纸库存高企,且预期3月成品纸销售整体平淡,或对成品纸价格运行带来新的压力,并可能向废黄板纸市场传导,部分纸厂或下调废黄板纸采购价格以避免高价成本风险。预计3月废纸价格下行,对白板纸市场无利好支撑。

从心态来看,由于节后市场需求恢复较慢,多数业者对后市信心不足,另外因白卡纸与白板纸价差缩小,对白板纸的替代性有所增加,市场看空情绪较浓。

综合以上,3月白板纸市场供需矛盾格局或进一步加深,市场利好支撑不足,整体或弱势下行。卓创资讯预计3月A级250g白板纸市场价均价运行区间或在3750-3850元/吨。

(卓创资讯 潘静雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们