12月14日,由华泰期货主办、华泰期货杭州分公司承办、七禾网协办的“2019-2020年度股指投资策略论坛”在杭州成功举办。在本次论坛中,业内专家结合最新投资信息,从宏观经济形势讲到股指策略探讨,给广大投资者呈现了一场精彩的投资盛宴。

以下是华鑫证券首席经济学家何晓斌的演讲全文,由七禾网编辑整理。

核心观点:

目前,中国经济增速在放缓,但规模仍在扩大,这个观点非常重要。

中国的GDP有6%左右的增长速度,增量的部分依然位居世界第一。

对于2020年的经济增长速度,我预判可能会进一步下降到6%以内,甚至到5.5%-5.8%的水平,但这依然是世界主要经济体的最高水平。

2020年的投资主要看新基建、制造业和房地产。基建指的是物联网、车联网以及5G、卫星等通讯基础设施的升级换代。

老百姓对于房地产特别是住宅的需求在一定程度上大于供给的。

房地产一定是未来几年中国经济发展以及改善社会关系非常重要的一部分。

5G必然会成为消费的热点。(但)它能为中国经济带来多大的贡献?可能到明年为止还不好说。

明年进出口应该是比较乐观的。

个人认为,关税对GDP影响有限,大概在0.2%-0.3%,最大就是1%左右。只要没有战争,我国GDP增长量就可以保持在5.5%-5.8%以上。

中美关税水平不可能恢复到贸易战开始之前,贸易战依旧是长期问题。

中美关系再也回不到过去,过去双方合作大于竞争,而在未来相当长时间内,将变成竞争大于合作。

改革和开放依旧是经济增长最强大的动力来源。

中央和地方的关系既是经济上的关系,也是政治上的关系,分税制度需要进行一些改革。

美国现在就像50多岁的更年期妇女,中国相当于30多岁刚生完孩子的少妇,未来是中国的,美国人急也没用。

在全球经济需求放缓的前提下,中国的货币政策还是稳字当头,目前相对宽松的状态会保持。

现在3700家上市公司,剔除掉银行股,总体可能是亏损的。相当于实体经济为银行赚钱,这样的结构极其不合理,对非金融企业的伤害非常大。

就业问题从总量来说没有问题。

今年以来,中国股市的主线是中美贸易谈判的冷暖变化,明年,我认为会反过来,外部环境相对稳定是次要的,中美贸易战的问题是非主要矛盾。主要看国内方面,产业政策、财政政策、货币政策,有关区域的发展政策、国企改革,这些方面如何运行和变化?都会影响我们的股市。

中国的股市适不适合价值投资?教科书说是。但更主要的是,它是情绪市,是预期市,也有人说是政策市。

股市的风险偏好正在提高当中。

预估中国的股市中枢明年比今年提高100个点到200个点,今年的中枢是2900点,明年至少是3000点,明年超过2019年的最高点3288点应该是大概率事件,达到前最高点2016年的3538也是完全可能的,只要政局稳定,黑天鹅不要出现。

何晓斌:大家好,我今天和大家汇报一下我对2020年中国面临的宏观经济形势以及股市走势的看法。

今天的分享主要分为三个部分,分别是宏观经济总量与结构的变化、若干热点问题以及股市与股指期货走势预判。

大家知道,这两天发生了两件对中国来说影响深远的大事。第一件是中央召开了经济工作会议,定调2020年中国经济发展方向。第二件是12月13日中美几乎同时发布消息,称中美第一阶段贸易协议文本达成一致。在我看来,这两件事对实现中央在去年7月29日提出的中国经济要达到“六个稳” (稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)的要求是非常有利的。有人评论,打了一年半的中美贸易战暂时休战,这个成果具有战略意义。这个战略意义主要是对中国的外贸和股市来说。在我看来,最重要的是,中国又有了相对和平的国际环境,特别是中国被踢出全球经济贸易圈的可能性暂时不存在了。也就是说,中国依然处于以美国为主导的世界经济贸易体系中。

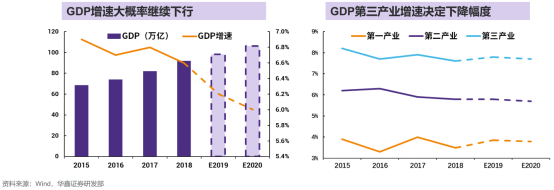

下面,我们看一下中国宏观经济总量和结构的情况。目前,中国经济增速在放缓,但规模仍在扩大,这个观点非常重要。现在很多媒体说中国经济下行,压力加大,我认为这个说法是不全面、不准确,甚至是错误的。中国经济下行,指的只是经济增长速度下行,但经济总量仍在增加。大家看下面两张图,经济增长速度确实在下行,但GDP总量连年上涨。此外,这两年第三产业的增长速度也相对平稳。

进一步讲,虽然中国的经济增长速度下滑,但和世界相比,依旧在主要经济体中增速最快。2018年印度的GDP增长速度是7.7%,是世界主要经济体中发展速度最快的。但现在印度已经让出增速第一的位置,第三季度增速仅为4.55%,比中国低。美国第三季度的经济增长速度已经掉到1.8%,而它在经济复苏过程中的GDP增长速度达到3%。中国的GDP有6%左右的增长速度,增量的部分依然位居世界第一。对于2020年的经济增长速度,我预判可能会进一步下降到6%以内,甚至到5.5%-5.8%的水平,但这依然是世界主要经济体的最高水平。这里面有一个小常识,我们所谓的经济增长速度,哪怕是5.5%,也是扣除掉物价上涨因素以后的数据。

以上就是我对中国宏观经济的一个看法。哪怕增长速度会下来,但增量还是很可观的。跟世界相比,中国的经济还是向上的。特别是我前面提到了一个利好消息,中美贸易战的暂时休战,为我们赢得了良好的环境,大概率还会增加中国对美国的出口、美国对中国的进口以及外资的流入。

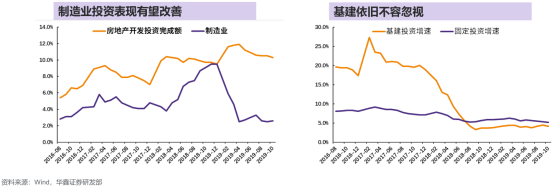

再看结构。我们知道,GDP来自投资、消费、进出口净额以及政府采购四个方面。40多年来,在中国奇迹般的发展历程中,投资始终是最主要的驱动力之一,尽管目前还是,但贡献已经越来越小。2020年的投资主要看新基建、制造业和房地产。新基建指的是物联网、车联网以及5G、卫星等通讯基础设施的升级换代。当然,过去的“铁公基”依然发挥作用,但不是主要因素。制造业方面,美国一直在打压我们,而我们始终致力于实施中国制造2025的行动纲领。制造业的投资应该是政府引导民间参与,外资介入。与过去一段时间相比,制造业投资增速在下降,但已经稳住了并且有可能往上走。房地产方面,可以看到房地产投资一直是稳定向上的。基建的增长速度掉了一些,基本上从去年到现在,跟固定资产投资的增速是相吻合的。对于基建投资,中央曾提到“稳投资”,意味着政府在基建方面是托底的。这个托底不仅体现在对新基建的引导上,还体现在“铁公基”项目的基础设施建设上。

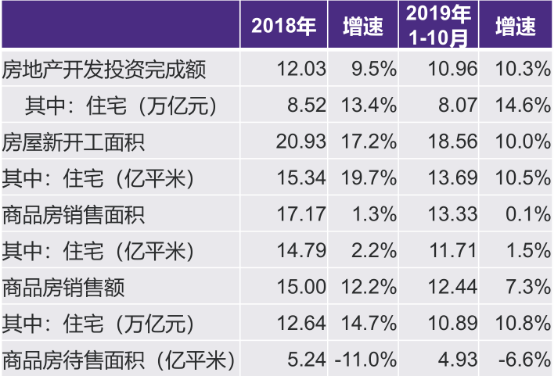

房地产不能不多说几句。我的看法是,地产投资增速虽然是放缓的,但限购政策已经并将继续有所放松。在下表中我们可以看到,房地产投资完成额的增长速度其实是增加的。我相信,2019年的全年数据应该可以超过2018年。开工面积有所减少,但增长速度依然达到10%,其中住宅的增长速度下降了,但我相信绝对量也是超过去年的。另外,商品房销售面积确实下来了一点,但也还是增长的。表的最后一行是商品房的待售面积,也就是库存。去年和前面比是负的,今年以来跟去年比也还是负的,这说明可以销售的商品房面积是下降的。这个数据反映了在消费领域中房地产去库存的成果,以及在金融领域中房地产去杠杆的成果,也反映了老百姓对于房地产特别是住宅的需求在一定程度上大于供给的。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们