【导语】2023年,美联储货币政策紧缩进入中后期,这个时期油价最显著的特点就是高位波动。从宏观角度讲,美联储加息进入尾声,美元从强势转变成弱势,对原油价格的下行压力减轻;从产业角度讲,沙特和欧洲某国积极减产,原油库存整体维持低位运行。因此,2023年原油价格维持70-90美元/桶波动。考虑到宏观转向为降息,且产业存在支撑,对于未来的2024年,油市价格有望呈现先弱势调整后震荡上涨行情,原油主流波动区间在80-90美元/桶之间。

宏观施压和产业支撑 2023年原油价格波动为主

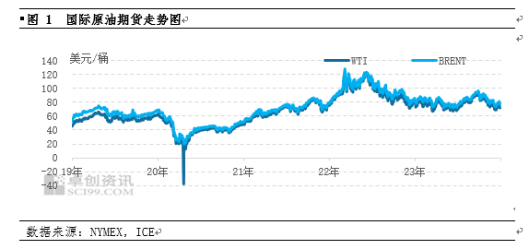

2023年国际原油市场整体呈现高位波动行情走势,原油主流波动区间位于70-90美元/桶之间。虽然从趋势来看,上半年持续窄幅震荡,下半年先涨后跌,震荡幅度加大,但全年保持高位波动。国际原油的持续高位波动是在宏观面和基本面两大博弈中形成的。

一方面,美联储面临高通胀压力,特别是上半年较为明显,需要不断的进行加息和缩表,虽然后续随着通胀下行,美联储加息步伐放缓,但是宏观压力始终存在,对原油市场价格形成下行压力;另外一方面,随着市场担忧美联储不断加息和缩表,全球经济将面临下行风险,为了规避这种风险,以沙特为代表的欧佩克+联盟不断通过减产来支撑油市,特别是沙特更是多次自愿额外减产,令市场供应端相对紧张。因此,在宏观面下行和基本面供应端减产支撑的博弈过程中,原油价格持续的高位波动。

预见2024——原油市场或维持偏强运行

宏观经济存在向好预期,特别是美联储降息将促使经济进入复苏

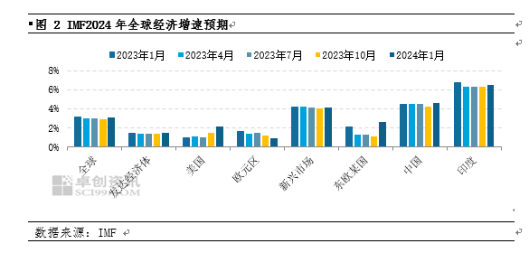

世界货币基金组织IMF每年会定期发布全球主要经济体的经济展望情况。在一年中公布四次,分别是1月、4月、7月和10月。公布的经济增速数据,是对本年度以及未来一年的经济进行展望的情况。

2023年陆续公布的对于2024年的经济展望来看,无论是发达经济体还是新兴市场和发展中经济体,均呈现正增长的预期。市场对未来经济存在上行预期,主要是考虑美联储以及欧洲央行等逐步结束紧缩的货币政策,转而进入宽松的货币政策,全球经济有望从加息压力减轻中逐步走向复苏。当然,降息过程中往往伴随着需求的下滑,这对全球经济复苏带来挑战。加之频繁出现的地缘风险扰动,比如东欧局势的变化,也将对全球经济造成持续影响。

经济处于复苏阶段,对石油需求的稳定增长提供了保证。从数据来看,发展中经济体增速远高于发达经济体增速,其中主要以中国和印度为主;发达国家增速基本维持在2%上下,而发展中国家则多数在4%上方,甚至可以达到5%或者6%的高位水平。

产业支撑,沙特等维持减产,且不排除进一步减产,给予油价信心

2020年以来,因为一系列新能源政策和行业前景问题,导致资本投资相对不足,这样就导致了新增开采产能不足的问题。在面对油价上涨的过程中,供应端的弹性和空间是较小的,即使面对高利润,也无法有效增加产量,安哥拉,尼日利亚等欧佩克+联盟国家中这种情况较为普遍。欧佩克+联盟不断通过减产来支撑油价,虽然闲置产能相对充足,但是在面对油价上涨的过程中,产量增加的幅度是计划的和可控的,这就决定了油价水平的高位运行。进入2024年之后,欧佩克+继续实行减产策略,且沙特宣布将会根据原油价格的变动情况进行调整,对原油价格形成长期支撑。

对于需求而言,虽然经济周期已经逐步进入衰退,但是后续宽松的货币政策将促使经济稳步复苏,需求的刚需特点决定了原油价格的韧性。不仅如此,美国将会进行储备库的大量收储,收储将会直接增加需求,对石油价格是较大的提振。

因此,在综合宏观经济周期和产业周期之后,卓创资讯预计,在未来2024年原油市场很可能继续呈现中高位运行的特点,上半年偏弱下半年偏强,前低后高,原油主流波动区间在80-90美元/桶之间。

(卓创资讯 朱光明)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们