从餐馆老板到“钾肥大王”再到“阶下囚”,前青海首富、藏格矿业实控人肖永明栽了!

前青海首富被判刑3年缓刑4年

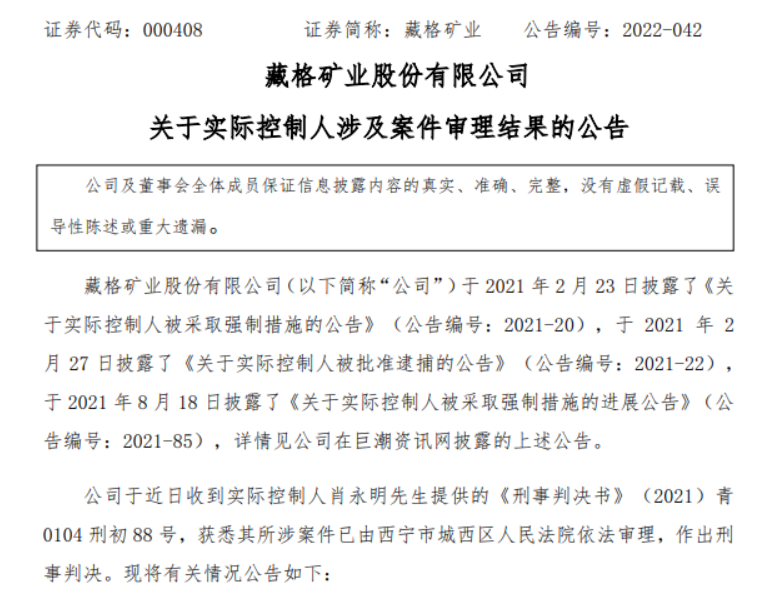

近日,藏格矿业发布公告称,公司近日收到实际控制人肖永明提供的《刑事判决书》,肖永明犯非法采矿罪,判处有期徒刑三年,缓刑四年,并处罚金二百万元,违法所得2.94亿元,也被依法没收,上缴国库。

判决书显示,被告单位青海焦煤公司违反矿产资源法的规定,未取得采矿许可证擅自开采煤炭资源,被告人肖永明等明知青海焦煤公司未取得采矿许可证开采煤炭,仍积极组织或参与,其行为构成非法采矿罪。

事实上,早在去年2月,藏格矿业就披露了《关于实际控制人被采取强制措施的公告》,肖永明因涉嫌非法采矿罪,于2021年1月29日被青海省公安厅采取刑事拘留强制措施。去年8月,藏格矿业又披露了《关于实际控制人被采取强制措施的进展公告》。时隔一年,肖永明涉嫌非法采矿案终于落槌。

对此,藏格矿业表示,上述事件为实际控制人肖永明个人事务,肖永明未在公司担任任何职务,未参与公司任何经营决策,公司目前经营管理层人员稳定,生产经营正常。本次实际控制人肖永明所涉案件判决内容不涉及公司、不会对公司的生产经营产生重大影响。

公告发布后,藏格矿业股价似乎也未受影响,不仅没有大跌,反而大涨。7月1日,藏格矿业收盘大涨逾7%,7月4日又延续涨势,大涨逾3%,截至今日收盘,藏格矿业涨1.91%报收37.36元/股,总市值为590.5亿元。

藏格矿业股价走势图

早在10年前就因违规采矿被罚

肖永明非法采矿,要追溯到16年前的一起收购。

2006年,肖永明收购了上海宏筑物资有限公司(下称“宏筑物资”)100%股权,宏筑物资持有青海焦煤产业(集团)有限公司(下称“青海焦煤”)40%股权,肖永明也因此成为了青海焦煤的参股股东。

而在肖永明参股期间,青海焦煤未拿到采矿权,却违规开采木里煤田,从而被罚。

2011年10月28日,青海省生态环境厅发布了对青海焦煤的《环境行政处罚决定书》。处罚决定书显示,青海生态环境厅于2011年4月27日对青海焦煤进行了调查,发现青海焦煤木里煤田江仓矿区二井田项目在未向环保部门提出申请的情况下擅自改变开采方式并擅自投入生产。责令二井田项目停止生产并罚款10万元。

同年,宏筑物资就将其持有的青海焦煤全部股权转给了臻鹏熠霄(上海)实业发展有限公司,自此之后肖永明或宏筑物资不再持有青海焦煤股权。

从餐馆老板到“钾肥大王”

公开资料显示,肖永明1964年出生于四川省安岳县,家境不错,其父经营着一家塑料厂,在当地小有名声。肖永明17岁后,就进入塑料厂跟着父亲学经营,之后做到了副厂长一职。这期间,他学到了不少经商之道,也为未来的创业奠定了基础。

肖永明

图源:网络

1996年,32岁的肖永明决定离开塑料厂自行创业,他只身一人到青海格尔木,与人合伙开了一家餐馆,取名为“小小酒家”。

在肖永明的经营之下,小小酒家迅速超过了当地最大饭店凤凰酒家。有媒体曾报道,在上世纪90年代,凡是来过格尔木的人,没有不知道小小酒家的。

小小酒家的成功,也让肖永明赚到了人生的第一桶金。

在上世纪90年代后期,拥有丰富钾盐资源的格尔木开始发展钾肥产业。有着经商头脑的肖永明,也将目光放到了钾肥生意上,2002年,他和妻子成立了格尔木藏格钾肥有限公司。

2004年,他又入股了青海昆仑矿业有限公司,此后不断增资,仅用一年的时间,就成为了这家公司的二股东,占股比例超过了15%。

2009年,肖永明又以3.8亿的价格买下了昆仑矿业大股东青海瀚海手中85.82%的股权,彻底将昆仑矿业收入囊中。

藏格钾肥由此成为中国第二大钾肥企业,仅次于青海国资委控股的盐湖集团,肖永明也因此获得“钾肥大王”的称号。

高速堵车开直升飞机回家引关注

2014年9月,藏格钾肥开始谋求上市,当时上市公司金谷源遭遇退市危机,在肖永明的一系列资本运作下,2016年,藏格钾肥成功借壳上市,金谷源正式更名为藏格控股。

成功上市后,藏格钾肥股价连续大涨,肖永明的身家随之水涨船高,完全就是开启了暴富之路。

根据胡润富豪榜显示,2015年,肖永明身家只有60亿元,但到了2016年肖永明的财富已经增至265亿,肖永明也就此登上了“青海首富”的宝座。

成为“青海首富”,肖永明也只是在业内出了名,但是2017年10月,一则关于他的报道,引起了大众的关注。据当年媒体的报道,“因国庆高速太堵,资阳男子直接开直升机回家”,文章中的男子,正是肖永明。

图源:网络

这样霸道总裁式的“炫富”,也让这则新闻红遍网络。但谁能想到,肖永明的人生高光竟定格在这一刻,之后等待他的,就是各种各样的麻烦。

麻烦接踵而来,首富“坠落”

自拿下昆仑矿业后,让肖永明尝到了商业并购的甜头,他由此开启了买买买之路,铜、锂、煤炭等多种矿产资源他都一一涉足。

然而,伴随着收购矿产资源的不断扩大,肖永明的麻烦也接踵而来,从未间断。

2016年以来,肖永明豪赌号称国内第二大铜矿的西藏巨龙铜业,通过银行贷款和股权质押融资等手段为铜矿输血,前后砸进去上百亿。

但因为巨龙铜业所处海拔高、地势复杂,称之为最难开采的矿山之一。巨大的资金需求迫使肖永明频频杠杆融资,直到彻底被拖累。

2019年5月,藏格控股发布公告称,控股股东藏格集团及其关联方发生非经营性占用上市公司资金行为。藏格集团与实控人肖永明拟将所持有巨龙铜业有限公司37%股份以25.9亿元价格转让给藏格控股,以抵偿对上市公司相应数额资金占用。

藏格矿业的公告不仅引来了深交所的关注函,也引起了证监会的注意。

2019年12月,证监会宣布藏格矿业涉嫌存在虚増营业收入和营业利润、虚增应收账款和预付账款、未按规定披露其控股股东藏格集团及其关联方非经营性占用藏格矿业资金事项3项违法事实。藏格矿业被处以60万元罚款,肖永明也被处以90万元的罚款,5年市场禁入措施。

2020年6月,为尽快归还上市公司占款,藏格控股将巨龙铜业股权出售,巨龙铜业控股股东也变更为西藏紫金。

而肖永明,也不得不退居二线。

家族二代接任

目前,藏格矿业由肖氏家族二代接任。2021年6月,肖永明长子肖宁获选成为上市公司第八届董事会董事长,次子肖瑶担任副董事长。

而没有了铜矿、煤矿的藏格矿业,如今只剩下最后一张底牌——锂资源。漩涡之中,藏格矿业提出将回归主营业务氯化钾、碳酸锂,充分利用盐湖资源,进一步深入开发。

今年3月,藏格矿业发布了五年(2022-2027年)发展战略规划,提出将努力成为全球矿业行业的一流公司。其中2022年-2024年为藏格矿业规划的发展第一阶段——走向全国,主要发展目标包括察尔汗盐湖氯化钾和碳酸锂产量保持稳定、麻米错盐湖锂项目建成投产、新增1-2个百万吨碳酸锂储量级别的盐湖锂项目、择机登陆海外资本市场等。

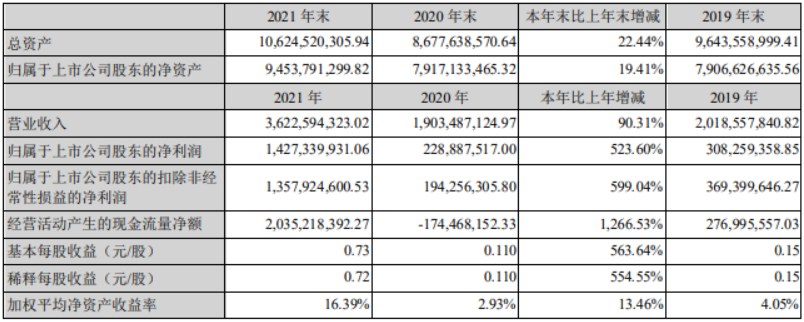

值得一提的是,受益于氯化钾和碳酸锂价格的大涨,藏格矿业2021年业绩明显好转,2021年实现营业收入36.23亿元,同比增长90.31%;归母净利润14.27亿元,同比增长523.6%。

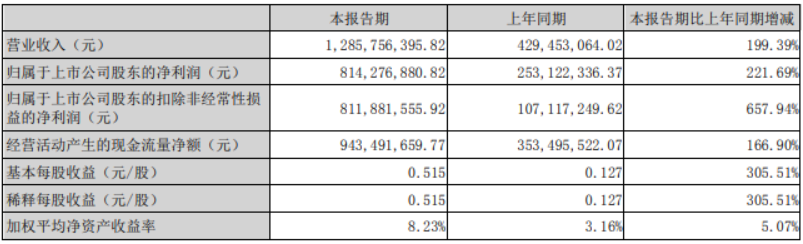

今年一季度,藏格矿业业绩延续高增长模式。一季度,公司实现营业收入12.86亿元,同比提升199.39%;实现归母净利润8.14亿元,同比提升221.69%。

回头来看肖永明的人生经历,用“三十年河东,三十年河西”这句话形容毫不为过。随着肖永明案件的告一段落以及肖式家族二代的上任,未来时间里,藏格矿业能否重新恢复元气,还待日后观察。而肖式家族想要守住目前的财富,发展壮大公司,无疑将面临着诸多挑战。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们