债券基金,又称为债券型基金,是指专门投资于债券的基金,它通过集中众多投资者的资金,对债券进行组合投资,寻求较为稳定的收益。

根据中国证监会对基金类别的分类标准,基金资产80%以上投资于债券的为债券基金。在国内,债券基金的投资对象主要是国债、金融债和企业债。通常,债券为投资人提供固定的回报和到期还本,风险低于股票,所以相比较股票基金,债券基金具有收益稳定、风险较低的特点。

延伸阅读

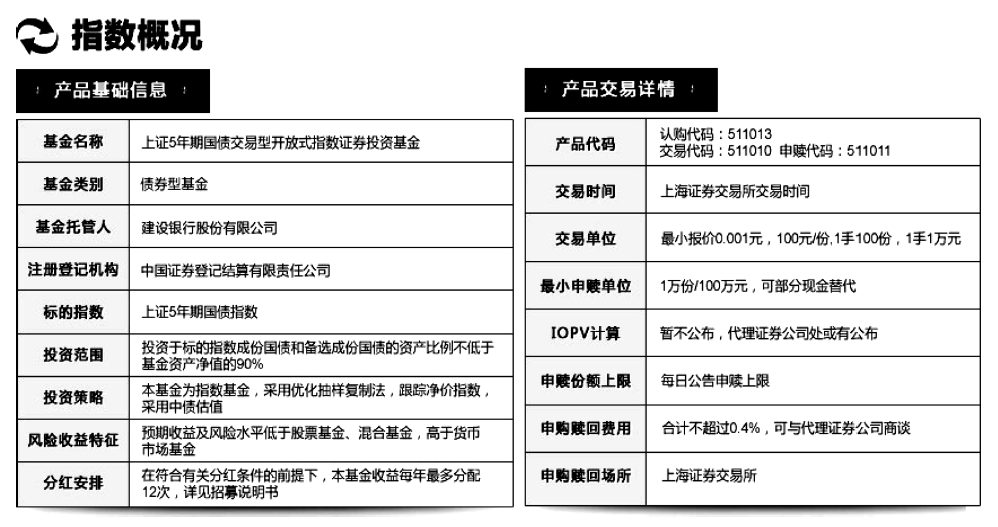

国泰上证5年期国债指数ETF

国泰基金2013年2月21日正式发行国泰上证5年期国债ETF,这是市场上第一支国债ETF。该基金采用优化复制法跟踪上证5年期国债指数(见图1),投资范围以标的指数成分券及备选券为主,包括国内依法上市的债券、货币市场工具、国债期货,以及法律法规或中国证监会允许基金投资的其他金融工具。其中,建仓完成后投资于标的指数成分券和备选券的资产比例不得低于基金资产净值的90%。根据海通基金分类,国泰上证5年期国债ETF一级分类属于债券型基金,二级分类属于指数型基金,适合中低风险承受能力的投资者。

图1 国债上证5年期国债ETF情况

资料来源:国泰基金。

1、单向策略

(1)实现交易所债券T+0日交易。

目前,银行间债券可以实现T+0日交易,而交易所仍然实行T+1日交易的方式,只有交易所证券账户且无法开立银行间账户的投资者,如个人投资者,就不能进行债券的日内交易。但是,国泰上证国债ETF的回转交易机制为这类投资者参与债券的日内交易提供了一条通道。具体来看,如果投资者认为国债ETF申赎成分券当日上涨,可以采用以下两种交易模式:

国债ETF二级市场折价时,在交易所买入国泰国债ETF份额——申请赎回并获取申赎成分券,待上涨后卖出成分券。

国债ETF二级市场溢价时,T日在债券二级市场买入成分券——场内申购ETF份额,在二级市场卖出ETF份额。

(2)低成本实现券种风格轮动。

从长期来看,国债指数的收益率普遍低于信用债指数,但不同券种之间存在着明显的轮动规律。

操作流程:如果判断未来居民消费价格指数(CPI)同比增速趋缓且经济基本面持续下行,投资者可以将大类资产配置从黄金、现金等品种切换至国债ETF之上。待CPI增速迈入减速下降期,同时企业盈利开始好转时,再卖出国债ETF并买入相关信用债产品。

2、双向策略

(1)信用利差交易。

由于国债交易普遍集中于银行间市场,部分投资者无法开立相关账户,同时国债单笔交易额巨大,投资门槛较高,普通投资者很难便利地对信用利差进行波段操作。国泰国债ETF最小交易金额仅为1 000元(10份或其整数倍),为场内投资者和小额投资者参与信用利差交易提供了可能。

判断未来信用利差收窄时,操作流程为:买入剩余期限在5年左右的信用债,同时卖空债券ETF份额,待信用利差收窄之后,卖出信用债,同时买入债券ETF完成还券。

判断未来信用利差扩大时,操作流程为:通过买断式逆回购融入剩余期限在5年左右的信用债——卖出信用债,同时买入债券ETF份额——待信用利差扩大之后,买入信用债,同时卖出债券ETF份额——反向卖出信用债,了结逆回购。

(2)跨市场价差套利。

国债ETF以上证5年期国债指数成分券为投资标的,这些成分券均在交易所和银行间两个市场上市交易。由于做市商的存在,国债ETF的流动性好于交易所个券,因此投资者利用国债ETF进行价差套利的效率高于现券交易。

国债ETF申赎券的银行间交易价格低于交易所价格时,操作流程为:在银行间市场买入申赎成分券,同时卖空国债期货合约——将申赎成分转托管至交易所——申购ETF份额——在二级市场卖出ETF份额,同时买入国债期货合约。

国债ETF申赎券的银行间交易价格高于交易所价格时,操作流程为:在二级市场买入ETF份额,同时卖空国债期货合约——赎回债券ETF份额,获得申赎成分券——将申赎成分券转托管至银行间市场——银行间市场卖出申赎成分券,同时买入国债期货合约。

3、国债ETF折溢价套利

目前,国泰国债ETF暂不提供盘中动态净值,在缺乏盘中动态净值这一定价锚的前提下,国债ETF的上市交易价格将取决于投资者对于当前成分券的价格及未来走势的预期,在短期内可能因为判断的差异而导致价格显著偏离于理论净值,这就为国债ETF折溢价套利提供了机会。

ETF折价且申赎成分券买卖在交易所完成,操作流程为:二级市场买入ETF份额——赎回ETF份额,获取申赎成分券——交易所卖出申赎成分券。

ETF折价且申赎成分券买卖在银行间完成,操作流程为:二级市场买入ETF份额,同时卖空国债期货——赎回ETF份额,获取申赎成分券——转托管至银行间——卖出申赎成分券,同时买入国债期货。

ETF溢价且申赎成分券买卖在交易所完成,操作流程为:交易所买入申赎成分券——申购ETF份额——二级市场卖出ETF份额。

ETF溢价且申赎成分券买卖在银行间完成,操作流程为:银行间市场买入申赎成分券,同时卖空国债期货——转托管至交易所——申购ETF份额——二级市场卖出ETF份额,同时买入国债期货。

4、国债ETF与国债期货期现套利

国泰国债ETF与国债期货合约的标的指数相同,均为上证5年期国债指数,因此从理论上来说,两者的价格变动应当整体一致。不过短期来看,由于国债ETF二级市场存在价格波动,同时多数成分券没有连续成交价或做市商报价,两者可能出现价格短期偏离。当价格偏离幅度较大且足以覆盖交易成本时,投资者即可利用均值回归原理在期货与现货间进行统计套利。

与直接买卖成分券与国债期货进行期现套利相比,国债ETF既可以从一级市场申赎,也可以在二级市场交易,在套利操作期间存在折溢价波动,因此在三者存在长期均衡关系的前提下,使用国债ETF进行期现套利实质上为投资者提供了一个交易选择权。

以期现价差上偏均值为例,投资者需要持有现货多头,在买入时点如果发生ETF折价,则应在二级市场买入ETF,反之则应在通过买入申赎成分券在一级市场换购ETF,以此来降低购入成本;相应地,如果在卖出时点出现ETF折价,则应在一级市场赎回ETF并卖出成分券,反之则应在二级市场卖出成分券,以此来增加卖出价格。不过,从现有融券机制上看,融入的ETF份额不可进行赎回。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们