CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2023年12月10日

摘要

利多:

1、11月美国非农就业人口超预期增长19.9万,失业率进一步下降至3.7%,薪资同比增速超预期加快增长0.4%。短期市场对美联储迅速转向的预期有些弱化,叠加12月美国消费者信心指数好于预期,宏观情绪有所改善。

2、在云南完成减产的背景下,国内铝锭货源供应整体偏紧,巩义及华南地区现货升水格局维持,电解铝社会库存持续去库。铝棒市场成交有所回暖,周中铝棒出库量增加明显,加工费小幅回升。

利空:

1、人民币持续走强叠加伦铝表现偏弱,铝锭现货进口盈利窗口再次打开,部分保税区货源流入国内市场,对国内供应略有补充,周中上海地区库存小幅增加。

2、本周国内铝下游加工龙头企业开工率环比上周下滑0.5个百分点至62.8%。其中多数板块开工率出现下调,仅汽车板块的工业型材及部分铝板带箔企业开工保持稳定。临近年底预计消费将进一步转弱。内蒙、新疆等地部分棒厂发生减产,预计12月下旬及1月铝水需求将有所回落,铝锭供应出现改善。

小结:11月美国非农就业人数表现好于预期,市场对美联储快速转向的预期有所弱化,宏观情绪略有改善。基本面看,供给端云南减产对现货端的影响仍存,巩义地区现货略微偏紧,全国社会库存进一步下滑。不过当前市场的交易重点还是在于消费端,本周下游加工龙头企业开工率环比下滑0.5个百分点至62.8%。同时内蒙、新疆等部分铝棒企业发生减产,预计后续铝水的消费将进一步转弱,铝锭供应将逐步改善。1月大概率重回累库周期,短期铝价反弹高度有限。

操作策略:

宏观情绪略微改善,基本面偏弱。预计01合约下周波动区间18000-18600元/吨,操作上反弹沽空为主。

一

行情回顾

上周沪铝01合约震荡偏弱,价格重心小幅下移。周初电解铝社会库存小幅去库,多头主动增仓,铝价出现较大反弹。随后空头亦跟随加仓,铝价冲高回落,录得长上影线。周中海外宏观数据表现不佳,美国ADP数据表现弱于预期,市场情绪再次回落,铝价震荡下行,跌破18500元/吨压力位。临近周末,电解铝社会库存再次大幅下滑,铝价低位企稳,录得长下影线。截止周五,沪铝01合约报收18395元/吨,周跌幅0.86%。

二

价格影响因素分析

1、国际宏观

中国物流与采购联合会上周公布11月份全球制造业采购经理指数。11月份全球制造业采购经理指数为48%,较上月小幅上升0.2个百分点,连续14个月运行在50%以下。

欧元区10月份PPI环比上升0.2%,同比下降9.4%,降幅略低于市场先前预期的9.5%。11月底欧盟统计局公布的通胀初步统计数据显示,受能源价格下降及欧洲央行加息影响,欧元区11月调和消费者物价指数(HICP)按年率计算为2.4%,低于10月的2.9%,降至两年多来最低水平。

欧洲央行执行委员会成员施纳贝尔(Isabel Schnabel)上周五表示11月份公布的(通胀率)初值数据报告非常令人惊喜,认为顽固的通胀现在的下降速度也比预期的要快。这位被外界认为是6人执委会中最“鹰派”的官员承认总体通胀率在过去一年迅速下降,并表示借贷成本已“不太可能”再次上调。

11月非农就业人口超预期增长19.9万,失业率并未如企稳,反而进一步下降至3.7%,薪资同比增速如预期略为放缓至4.0%,环比却超预期加快增长0.4%,创年内最高增速。非农就业数据短期降低了美国经济衰退的可能性,同时弱化了市场对美联储明年降息、最早3月就行动转鸽的预期。

12月美国消费者信心指数初值回升幅度大超预期,且消费者对未来一年的通胀预期意外降至2021年3月以来低谷,从11月的4.5%大幅回落至3.1%,预期只放缓至4.3%。密歇根大学调查结果提振了市场对软着陆的信心。

2、国内宏观

据海关统计,今年11月份,我国进出口总值3.7万亿元,增长1.2%。其中,出口2.1万亿元,增长1.7%;进口1.6万亿元,增长0.6%;贸易顺差4908.2亿元,扩大5.5%。按美元计价,今年11月份,我国进出口5154.7亿美元,与去年同期持平。其中,出口2919.3亿美元,增长0.5%;进口2235.4亿美元,下降0.6%;贸易顺差683.9亿美元,扩大4%。

11月份,受食品、能源价格波动下行等因素影响,CPI有所下降;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,继续保持温和上涨。从环比看,CPI下降0.5%。环比下降主要是天气偏暖农产品供应充足、国际油价下行和出行等服务消费需求季节性回落影响。从同比看,CPI下降0.5%。同比降幅比上月扩大0.3个百分点,主要是能源价格同比由涨转降,对CPI同比的下拉影响比上月增加0.19个百分点所致。

11月份,受国际油价回落、部分工业品市场需求偏弱等因素影响,全国PPI环比由平转降,同比降幅扩大。从环比看,PPI由上月持平转为下降0.3%。其中,生产资料价格由上月上涨0.1%转为下降0.3%;生活资料价格下降0.2%,降幅比上月扩大0.1个百分点。从同比看,PPI下降3.0%,降幅比上月扩大0.4个百分点。其中,生产资料价格下降3.4%,降幅扩大0.4个百分点;生活资料价格下降1.2%,降幅扩大0.3个百分点。

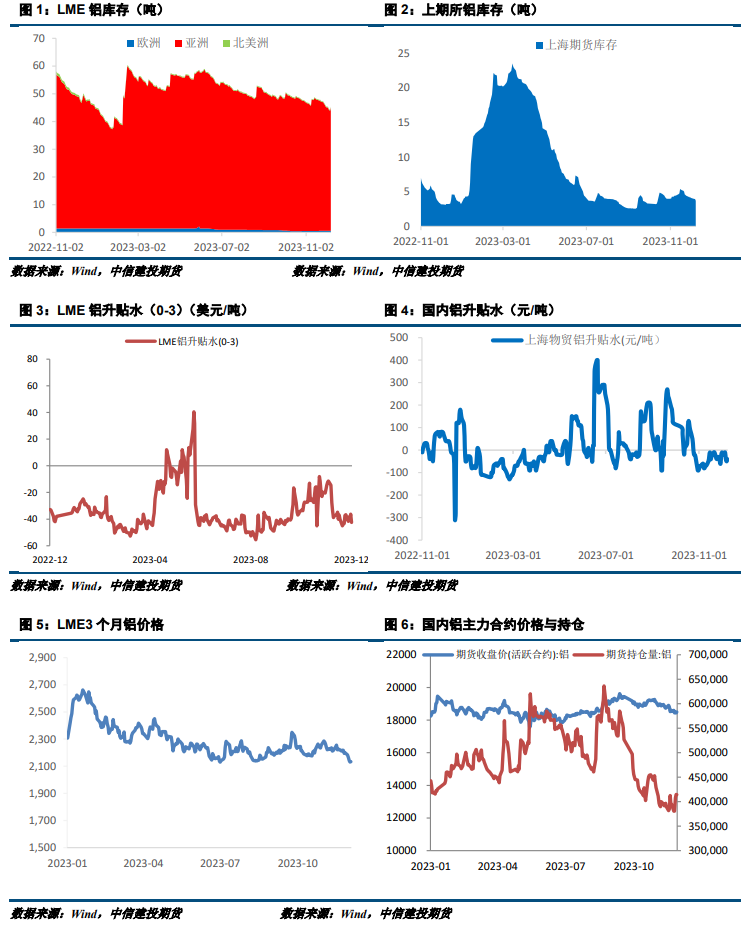

3、库存情况:电解铝库存本周去库3.8万吨

2023年12月7日,国内电解铝锭社会库存56.0万吨,较本周一库存减少2.9万吨,较上周四库存减少3.8万吨,和去年历史同期的50万吨相比,库存差收窄至6万吨。国内铝锭社会库存自11月13日触及69.4万吨短期高点以来,不到一月时间已快速下降13.4万吨之多;据统计,国内铝锭和铝棒库存较11月高点均有接近20%的降幅。在传统淡季下,如此强势的去库表现也引发市场的热议。周中,主要受到地区间货物转移的影响,无锡地区铝锭库存直线下降2万吨至18.1万吨,国内社会库存目前已接近55万吨水平。铝棒社会库存虽在去库拐点出现后表现有所反复,但整体下降速度依然较快,SMM预计,随着12月铝棒的供应端压力的进一步缓解,年底铝棒库存或得以维持偏弱去库的走势。

4、持仓情况:持仓量小幅增加

截至12月08日,上期所铝总持仓414511手,较上周394709增加19802手,本周铝价震荡偏弱,总持仓量小幅增加,其中多空均有增仓。

三

结论与操作建议

11月美国非农就业人数表现好于预期,市场对美联储快速转向的预期有所弱化,宏观情绪略有改善。基本面看,供给端云南减产对现货端的影响仍存,巩义地区现货略微偏紧,全国社会库存进一步下滑。不过当前市场的交易重点还是在于消费端,本周下游加工龙头企业开工率环比下滑0.5个百分点至62.8%。同时内蒙、新疆等部分铝棒企业发生减产,预计后续铝水的消费将进一步转弱,铝锭供应将逐步改善。1月大概率重回累库周期,短期铝价反弹高度有限。

策略

宏观情绪略微改善,基本面偏弱。预计01合约下周波动区间18000-18600元/吨,操作上反弹沽空为主。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

期货从业信息:F3048178

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们