【深度交流请在后台私信并提供正式名片】

本文源自报告:《原油周报:需求疲软前景令油价震荡走跌》 | 发布时间:2023年12月10日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明(金麒麟分析师),S1500518070001;胡晓艺,石化行业研究助理。

【油价回顾】截至2023年12月8日当周,油价震荡下行。本周,投资者质疑欧佩克自愿减产的执行力施压油市,加之全球制造业经济低迷,美国库欣库存和成品油库存持续累库,供应过剩需求疲软前景令市场对后市持悲观预期。截至本周五(2023年12月8日),布伦特、WTI油价分别为75.84、71.23美元/桶。

【油价观点】我们认为产能周期引发能源通胀,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

【原油价格板块】截至2023年12月08日当周,布伦特原油期货结算价为75.84美元/桶,较上周下降3.04美元/桶(-3.85%);WTI原油期货结算价为71.23美元/桶,较上周下降2.84美元/桶(-3.83%);俄罗斯Urals原油现货价为63.70美元/桶,较上周下降3.58美元/桶(-5.32%);俄罗斯ESPO原油现货价为72.03美元/桶,较上周下降5.33美元/桶(-6.89%)。

【海上钻井平台日费板块】截至2023年12月08日当周,海上自升式钻井平台日费为9.73万美元/天,较上周+451美元/天(+0.47%);海上半潜式钻井平台日费为30.61万美元/天,较上周-1217美元/天(-0.40%)。

【美国原油供给板块】截至2023年12月01日当周,美国原油产量为1310万桶/天,较上周减少10万桶/天。截至2023年12月08日当周,美国活跃钻机数量为503台,较上周减少2台。截至2023年12月08日当周,美国压裂车队数量为278部,较上周增加2部。

【美国原油需求板块】截至2023年12月01日当周,美国炼厂原油加工量为1620.1万桶/天,较上周增加17.9万桶/天,美国炼厂开工率为90.50%,较上周上升0.7pct。

【美国原油库存板块】截至2023年12月01日当周,美国原油总库存为7.97亿桶,较上周减少430.3万桶(-0.54%);战略原油库存为3.52亿桶,较上周增加33.0万桶(+0.09%);商业原油库存为4.45亿桶,较上周减少463.3万桶(-1.03%);库欣地区原油库存为2955.1万桶,较上周增加182.9万桶(+6.60%)。

【美国成品油库存板块】截至2023年12月01日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为22360.4、1780.0、11204.5、3795.3万桶,较上周分别+542.0(+2.48%)、+152.8(+9.39%)、+126.7(+1.14%)、+132.2(+3.61%)万桶。

相关标的:

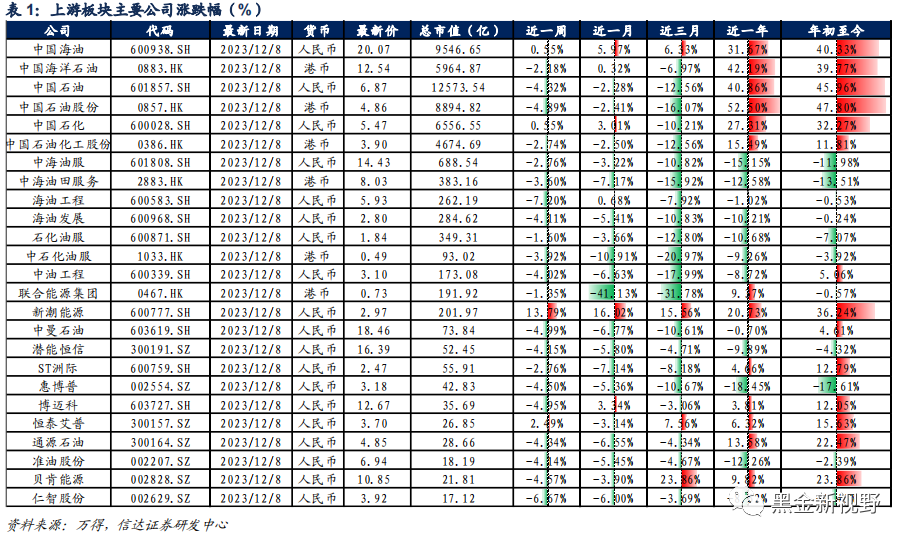

中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份 (601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服/中海油田服务 (601808.SH/2883.HK)、海油工程(600583.SH)、中曼石油(603619.SH)等。

风险因素:(1)地缘政治因素对油价出现大幅度的干扰。(2)宏观经济增速下滑,导致需求端不振。(3)OPEC+联盟修改石油供应计划的风险。(4)美国解除对伊朗制裁,伊朗原油快速回归市场的风险。(5)美国对页岩油生产环保、融资等政策调整的风险。(6)新能源加大替代传统石油需求的风险。(7)全球2050净零排放政策调整的风险。

一周原油点评:

▪油价回顾▪

截至2023年12月8日当周,油价震荡下行。本周,投资者质疑欧佩克自愿减产的执行力施压油市,加之全球制造业经济低迷,美国库欣库存和成品油库存持续累库,供应过剩需求疲软前景令市场对后市持悲观预期。截至本周五(2023年12月8日),布伦特、WTI油价分别为75.84、71.23美元/桶。

▪油价观点▪

受能源政策、投资者压力、成本上升、优质区块损耗等影响,美国页岩油长期增产能力有限且存在瓶颈;加之美国未来几年或将补充2022年释放的战略原油储备,市场上商业原油库存放量有限,甚至可能会抽紧全球供应;俄罗斯或将因资本开支不足加速原油产能衰减,俄罗斯原油长期产量或将下降;美国与伊朗谈判有不确定性,2023年伊朗已出现增产,当前即使伊朗全部释放剩余产能,也仅有66万桶/天,影响能力有限;美国虽已放松对委内瑞拉管制,但受投资和重油开发技术等问题影响,委内瑞拉短期无剩余产能供其大幅增产。我们认为,当前OPEC+减产联盟仍有能力进行减产控价,长期来看沙特、阿联酋、伊拉克加大资本开支力度,分别计划在未来用5年时间累计增加原油产能100、90、55万桶/天,但传统油田开发生产周期长,每年新增原油供给量有限。根据我们测算,即使考虑到经济增速放缓和新旧能源转型,2024-2026年全球原油需求仍有望保持增长,原油供给能力较难满足需求增量。因此我们认为从中长期来看,油价或将持续处于中高位运行。

我们认为产能周期引发能源通胀,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

石油石化板块表现:

▪石油石化板块表现▪

截至2023年12月8日当周,沪深300 下跌2.40%至3399.46点,石油石化板块下跌1.98%。

截至2023年12月8日当周,油服工程板块下跌4.67%,炼化及贸易板块下跌2.45%,油气开采板块下跌1.46%。

截至2023年12月8日当周,油气开采板块自2022年以来涨幅82.61%,炼化及贸易板块自2022年以来涨幅10.46%,油服工程板块自2022年以来涨幅-2.52%。

▪上游板块公司股价表现▪

截至2023年12月8日当周,上游板块中,股价表现相对较好的为新潮能源(维权)(+13.79%)、恒泰艾普(+2.49%)、中国海油(+0.55%)、中国石化(+0.55%)。

原油价格:

原油价格:截至2023年12月08日当周,布伦特原油期货结算价为75.84美元/桶,较上周下降3.04美元/桶(-3.85%);WTI原油期货结算价为71.23美元/桶,较上周下降2.84美元/桶(-3.83%);俄罗斯Urals原油现货价为63.70美元/桶,较上周下降3.58美元/桶(-5.32%);俄罗斯ESPO原油现货价为72.03美元/桶,较上周下降5.33美元/桶(-6.89%)。

原油价差:截至2023年12月08日当周,布伦特-WTI期货价差为4.61美元/桶,较上周收窄0.2美元/桶;布伦特现货-期货价差为-0.01美元/桶,较上周收窄2.37美元/桶;布伦特-俄罗斯Urals价差为12.14美元/桶,较上周扩大0.54美元/桶;WTI-俄罗斯Urals价差为7.53美元/桶,较上周扩大0.74美元/桶。布伦特-俄罗斯ESPO价差为3.81美元/桶,较上周扩大2.29美元/桶;WTI-俄罗斯ESPO价差为-0.8美元/桶,较上周扩大2.49美元/桶。

相关指数:截至2023年12月08日,美元指数为104.00,较上周上涨0.78%;LME铜现货结算价为8348.00美元/吨,较上周下跌1.28%。

海上钻井平台日费:

截至2023年12月08日当周,海上自升式钻井平台日费为9.73万美元/天,较上周+451美元/天(+0.47%);海上半潜式钻井平台日费为30.61万美元/天,较上周-1217美元/天(-0.40%)。

2023年12月(2023年12月01日至2023年12月08日),海上自升式钻井平台日费为9.73万美元/天,较上月+642美元/天(+0.66%);海上半潜式钻井平台日费为30.63万美元/天,较上月-2864美元/天(-0.93%)。

2023Q4(2023年10月01日至2023年12月08日),海上自升式钻井平台日费为9.61万美元/天,较上季度+2544美元/天(+2.72%);海上半潜式钻井平台日费为30.93万美元/天,较上季度+8862美元/天(+2.95%)。

原油板块:

▪原油供给▪

产量板块:截至2023年12月01日当周,美国原油产量为1310万桶/天,较上周减少10万桶/天。

钻机板块:截至2023年12月08日当周,美国活跃钻机数量为503台,较上周减少2台。

压裂板块:截至2023年12月08日当周,美国压裂车队数量为278部,较上周增加2部。

▪原油需求▪

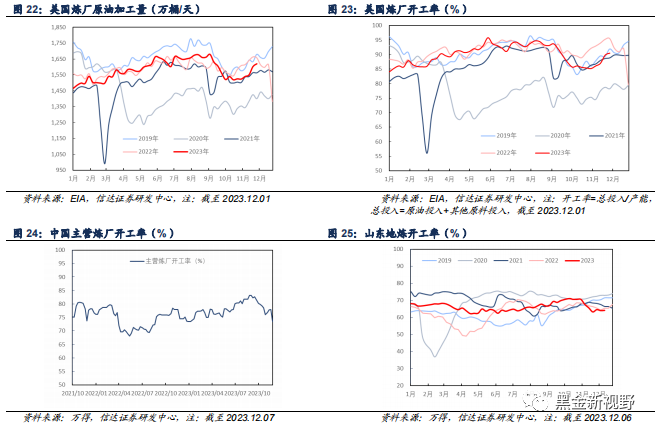

美国炼厂:截至2023年12月01日当周,美国炼厂原油加工量为1620.1万桶/天,较上周增加17.9万桶/天,美国炼厂开工率为90.50%,较上周上升0.7pct。

中国炼厂:截至2023年12月07日,主营炼厂开工率为73.45%,较上周下降4.52pct。截至2023年12月06日,山东地炼开工率为63.82%,较上周下降0.26pct。

▪原油进出口▪

截至2023年12月01日当周,美国原油进口量为750.8万桶/天,较上周增加167.5万桶/天(+28.72%),美国原油出口量为433.9万桶/天,较上周减少41.6万桶/天(-8.75%),净进口量为316.9万桶/天,较上周增加209.1万桶/天(+193.97%)。

▪原油库存▪

截至2023年12月01日当周,美国原油总库存为7.97亿桶,较上周减少430.3万桶(-0.54%);战略原油库存为3.52亿桶,较上周增加33.0万桶(+0.09%);商业原油库存为4.45亿桶,较上周减少463.3万桶(-1.03%);库欣地区原油库存为2955.1万桶,较上周增加182.9万桶(+6.60%)。

成品油板块:

▪成品油价格▪

北美市场:截至2023年12月08日当周,美国柴油、汽油、航煤周均价分别为110.06(-8.62)、87.44(-5.05)、100.84(-7.39)美元/桶;与原油差价分别为33.56(-4.20)、10.94(-0.63)、24.34(-2.97)美元/桶。

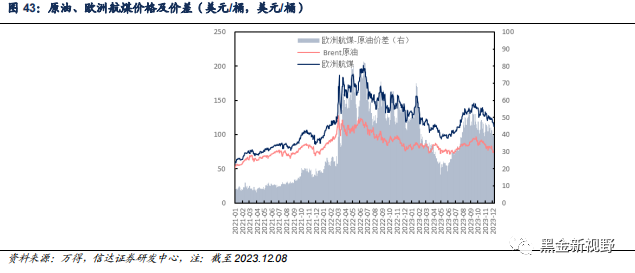

欧洲市场:截至2023年12月08日当周,欧洲柴油、汽油、航煤周均价分别为107.92(-6.40)、103.46(-4.80)、115.28(-6.13)美元/桶;与原油差价分别为31.43(-1.98)、26.96(-0.38)、38.78(-1.71)美元/桶。

东南亚市场:截至2023年12月08日当周,新加坡柴油、汽油、航煤周均价分别为99.46(-4.64)、86.65(-4.73)、103.28(-2.72)美元/桶;与原油差价分别为22.93(-0.24)、10.11(-0.35)、26.69(+1.61)美元/桶。

▪成品油供给▪

产量方面:截至2023年12月01日当周,美国成品车用汽油、柴油、航空煤油产量分别为951.7、507.0、179.9万桶/天,较上周分别+18.0(+1.93%)、+7.2(+1.44%)、+14.3(+8.64%)万桶/天。

▪成品油需求▪

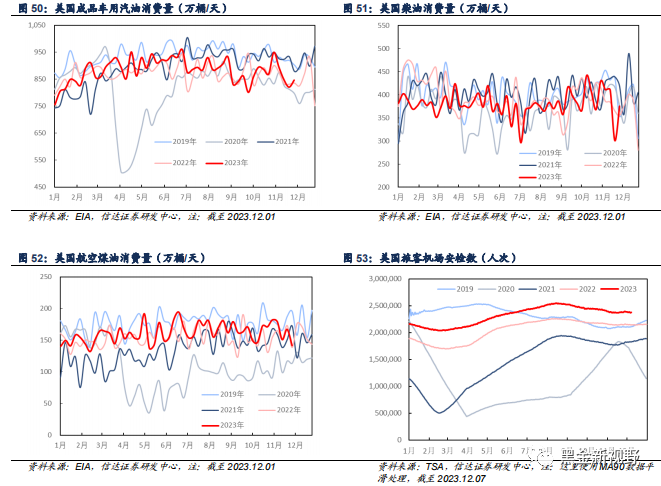

消费方面:截至2023年12月01日当周,美国成品车用汽油、柴油、航空煤油消费量分别为846.6、375.6、141.7万桶/天,较上周分别+26.0(+3.17%)、+74.2(+24.62%)、-25.5(-15.25%)万桶/天。

出行数据:截至2023年12月07日,美国周内机场旅客安检数为1494.49万人次,较上周减少175.92万人次(-10.53%)。

▪成品油进出口▪

汽油板块:截至2023年12月01日当周,美国车用汽油进口量为11.5万桶/天,较上周减少0.6万桶/天(-4.96%);出口量为94.8万桶/天,较上周减少22.7万桶/天(-19.32%);净出口量为83.3万桶/天,较上周减少22.1万桶/天(-20.97%)。

柴油板块:截至2023年12月01日当周,美国柴油进口量为8.2万桶/天,较上周减少1.3万桶/天(-13.68%);出口量为121.5万桶/天,较上周减少11.9万桶/天(-8.92%);净出口量为113.3万桶/天,较上周减少10.6万桶/天(-8.56%)。

航煤板块:截至2023年12月01日当周,美国航空煤油进口量为3.4万桶/天,较上周减少10.7万桶/天(-75.89%);出口量为22.7万桶/天,较上周增加1.4万桶/天(+6.57%);净出口量为19.3万桶/天,较上周增加12.1万桶/天(+168.06%)。

▪成品油库存▪

美国成品油:截至2023年12月01日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为22360.4、1780.0、11204.5、3795.3万桶,较上周分别+542.0(+2.48%)、+152.8(+9.39%)、+126.7(+1.14%)、+132.2(+3.61%)万桶。

新加坡成品油:截止至2023年12月06日,新加坡汽油、柴油库存分别为1157、1190万桶,较上周分别+23.0(+2.03%)、-14.0(-1.16%)万桶。

原油期货成交及持仓板块:

原油期货成交及持仓:截至2023年12月08日,周内布伦特原油期货成交量为242.98万手,较上周增加138.17万手(+131.82%)。截止至2023年12月05日,周内WTI原油期货多头总持仓量为165.04万张,较上周增加8.67万张(+5.54%);非商业(投机和套利目的持有)净多头持仓16.9万张,较上周减少1.42万张(-7.74%)。

风险因素:

(1)地缘政治因素对油价出现大幅度的干扰。

(2)宏观经济增速下滑,导致需求端不振。

(3)OPEC+联盟修改石油供应计划的风险。

(4)美国解除对伊朗制裁,伊朗原油快速回归市场的风险。

(5)美国对页岩油生产环保、融资等政策调整的风险。

(6)新能源加大替代传统石油需求的风险。

(7)全球2050净零排放政策调整的风险。

左前明,中国矿业大学博士,注册咨询(投资)工程师,信达证券研发中心副总经理,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,中国价格协会煤炭价格专委会委员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019年至今,负责大能源板块研究工作。

石化组:

刘红光,北京大学博士,中国环境科学学会碳达峰碳中和专业委员会委员。曾任中国石化经济技术研究院专家、所长助理,牵头开展了能源消费中长期预测研究,主编出版并发布了《中国能源展望2060》一书;完成了“石化产业碳达峰碳中和实施路径”研究,并参与国家部委油气产业规划、新型能源体系建设、行业碳达峰及高质量发展等相关政策文件的研讨编制等工作。2023年3月加入信达证券研究开发中心,从事大能源领域研究并负责石化行业研究工作。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们