美联储鸽声嘹亮,板块已进入上行加速期——中泰大宗金属周报(2023-12-04)

本周关键词:

美联储进一步释放鸽派信号。

一、投资建议:维持“增持”评级

1)贵金属上行趋势加速:本周美联储进一步释放鸽派信号,降息预期升温,中期看随着超额储蓄的消耗及高利率维持,美国经济周期性回落难以避免,贵金属有望进入降息预期驱动的上涨阶段,持续重视板块内高成长及资源优势突出标的的投资机会。

2)基本金属恰处布局良机:本周全球经济数据延续弱势,全球制造业整体仍处于筑底回升前半段。基本金属供给瓶颈终将在弱复苏的带动下,迎来新一轮的景气周期,尤其是铜铝更是如此,我们坚定看好2024年大宗板块的投资表现。

二、行情回顾

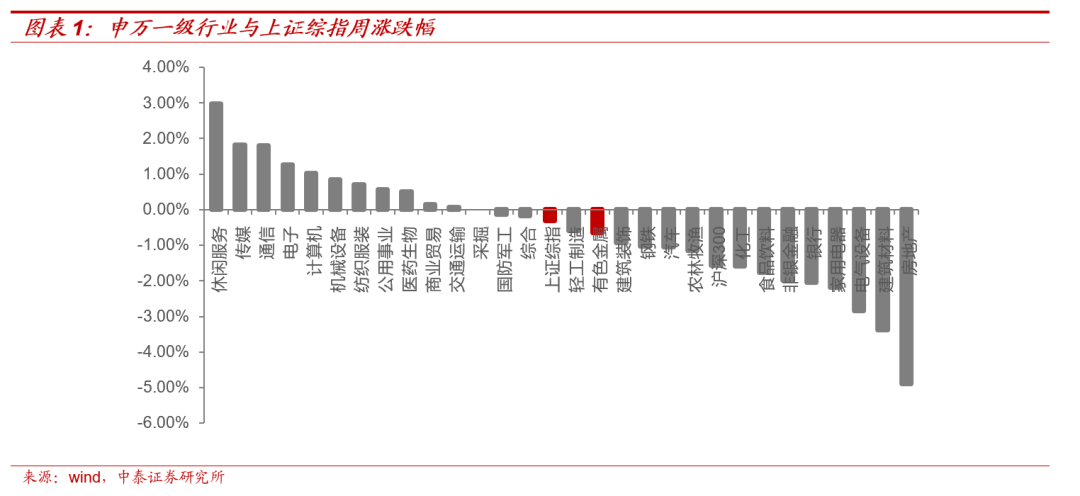

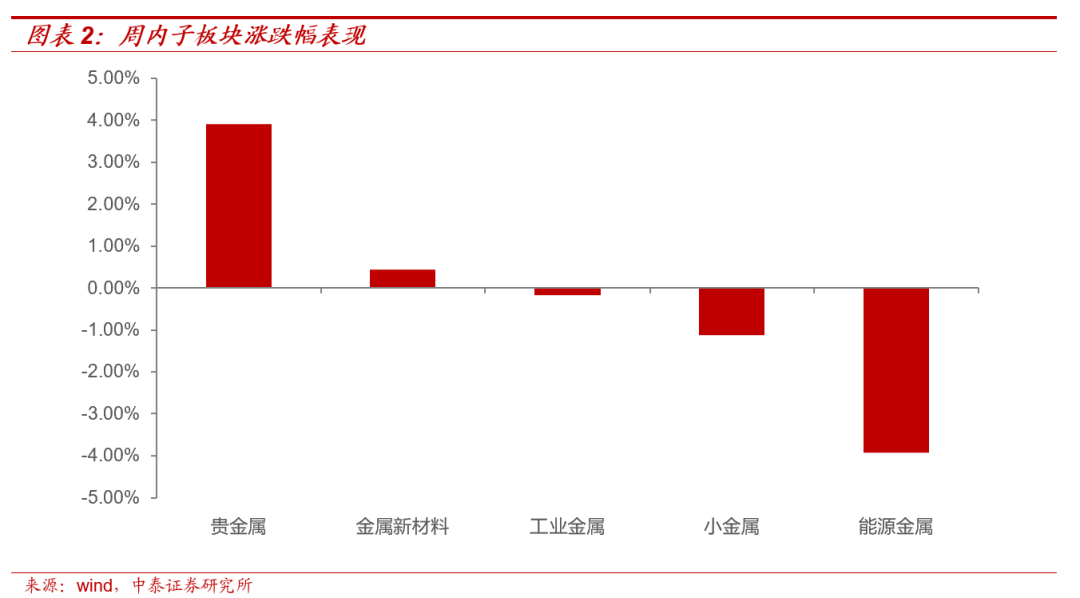

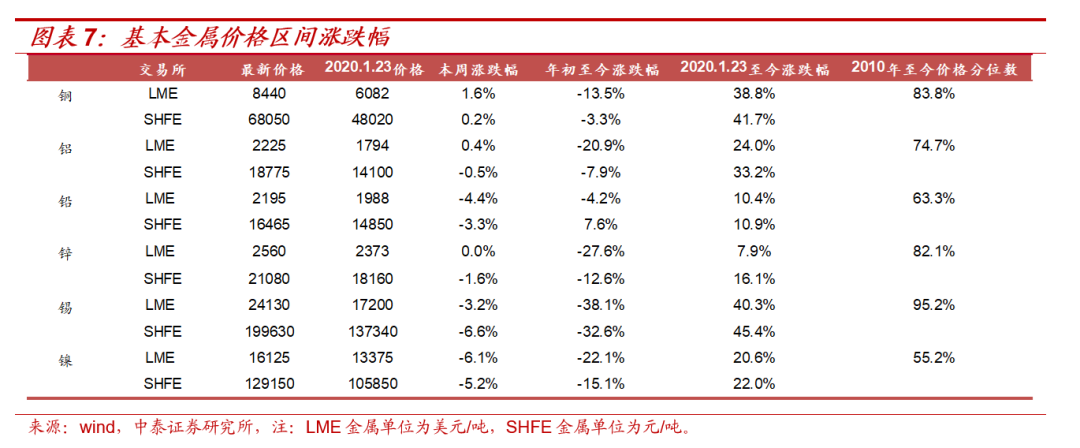

大宗价格涨跌互现:1)LME铜、铝、铅、锌、锡、镍本周涨跌幅为2.2%、-1.1%、-3.1%、-1.6%、-1.2%、4.7%,SHFE铜、铝、铅、锌、锡、镍本周涨跌幅为0.5%、-1.3%、-4.1%、-2.2%、-0.7%、-0.2%;2)COMEX黄金收于2089.70美元/盎司,环比上涨4.33%,SHFE黄金收于475.78元/克,环比上涨2.12%;3)本周有色行业指数跑输市场,申万有色金属指数收于4,089.67点,环比下跌0.65%,跑输上证综指0.35个百分点,贵金属、金属新材料、工业金属、小金属、能源金属的涨跌幅分别为3.91%、0.44%、-0.16%、-1.12%、-3.92%。

三、宏观“三因素”总结

筑底回升前半段:国内11月经济数据仍处于筑底阶段;美国11月经济数据整体下行;欧元区11月制造业PMI超预期回升。具体来看:

1)国内11月官方制造业PMI有所回落:11月官方制造业PMI为49.4(前值49.5),官方非制造业PMI商务活动为50.2(前值50.6);11月非官方中国PMI为50.7(前值49.5);10月国内工业企业利润累计同比为-7.8%(前值-9.0%)。

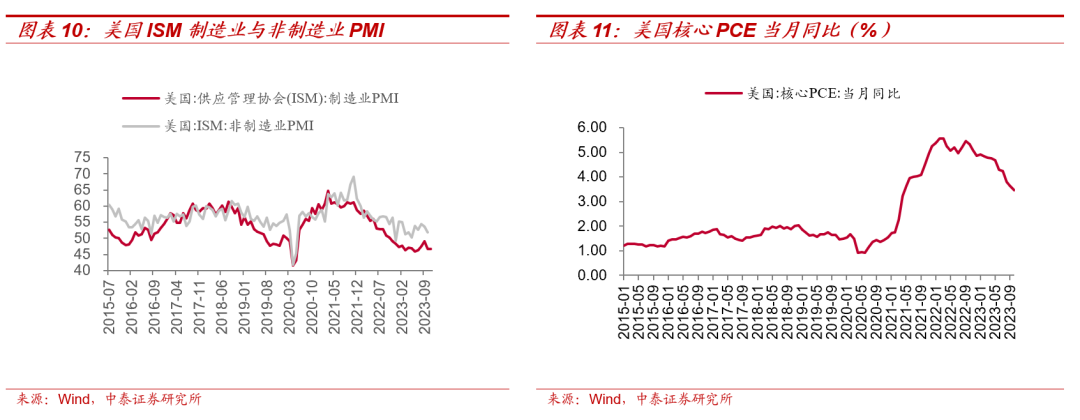

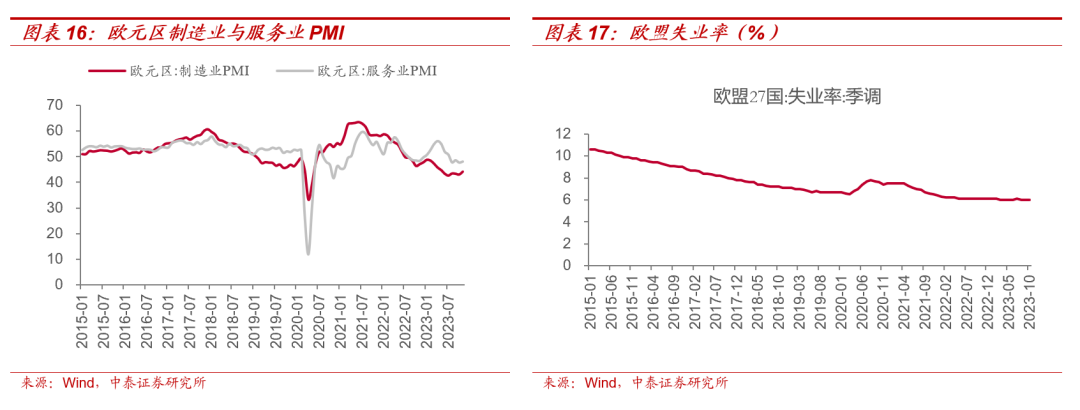

2)美国11月ISM制造业PMI环比持平且仍处于荣枯线以下:第三季度GDP(预估)环比折年率为5.2%(前值2.1%,预期4.9%);10月核心PCE物价指数同比为3.46%(前值3.65%);11月美国ISM制造业PMI为46.7(前值46.7),11月Markit制造业PMI季调为49.4(前值50.0,预期49.8)。

3)欧元区11月制造业PMI超预期回升:11月欧元区制造业PMI为44.2(前值43.1,预期43.8);10月欧元区失业率季调为6.5%(前值6.5%),10月欧盟失业率为6.0%(前值6.0%)。

4)十月全球制造业景气度读数回落:10月全球制造业PMI为48.8,环比减少0.4,连续14个月处于荣枯线以下,全球经济复苏动能仍有进一步提升空间。

四、贵金属:市场降息预期升温,金价回升

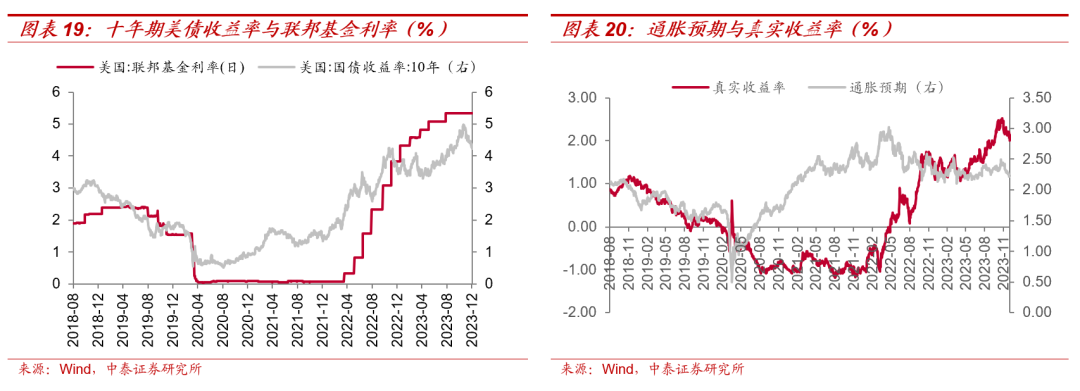

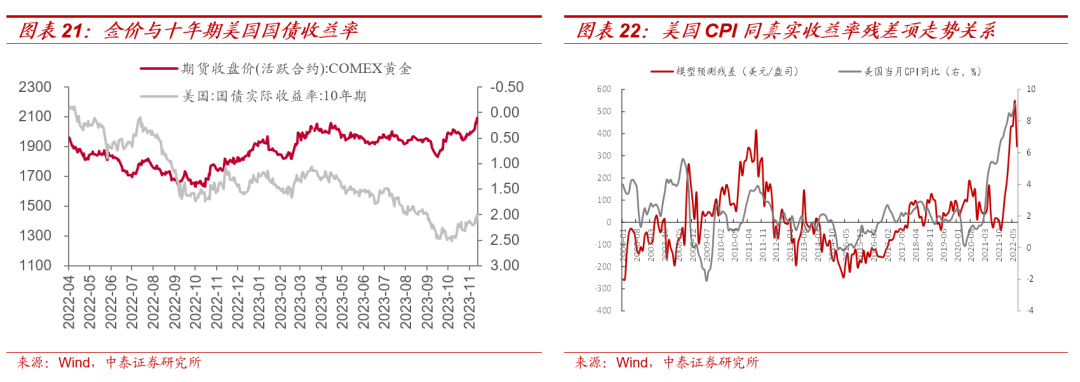

周内,十年期美债实际收益率2.00%,环比降0.21pcts,实际收益率模型计算的残差 1270.6美元/盎司,环比+18.2美元/盎司;美联储多位前期“鹰派”官员周内放“鸽”,10月核心PCE物价指数同比回落,美联储进一步加息依据不足,市场交易本轮加息进程结束基本落定,明年5月开启降息预期加大,贵金属价格有所回升。我们认为美国经济回落难以避免,当前4.5%左右的远端名义利率离经济底部的1.5%有较大回落空间,看好板块内高成长及资源优势突出标的投资机会。

五、基本金属:美元指数回落,支撑整体价格

宏观方面,市场交易本轮美联储加息进程结束基本落定,对明年5月开启降息预期有所升温,美元指数回落下支撑整体价格;国内方面,宏观情绪给予其底部支撑较强。

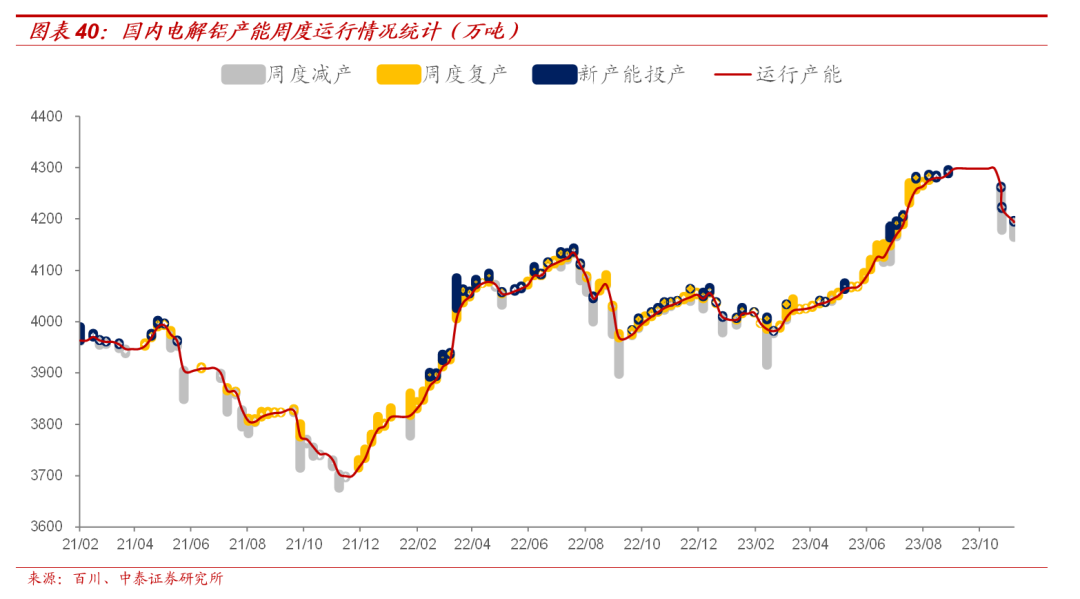

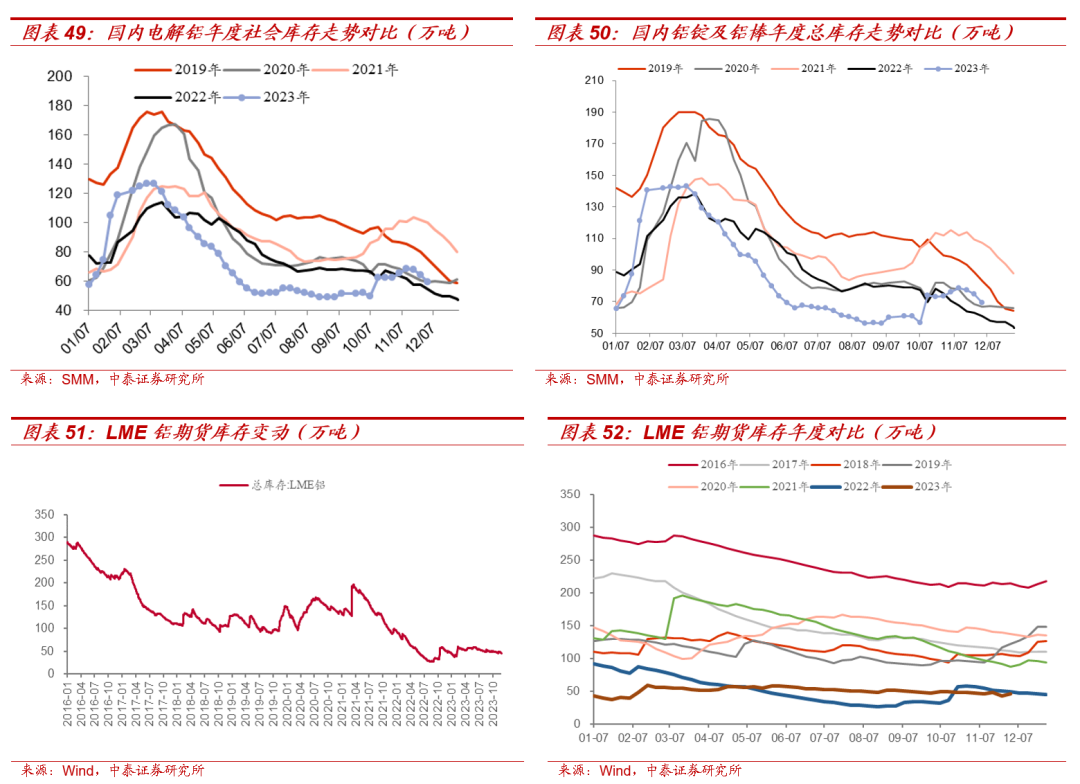

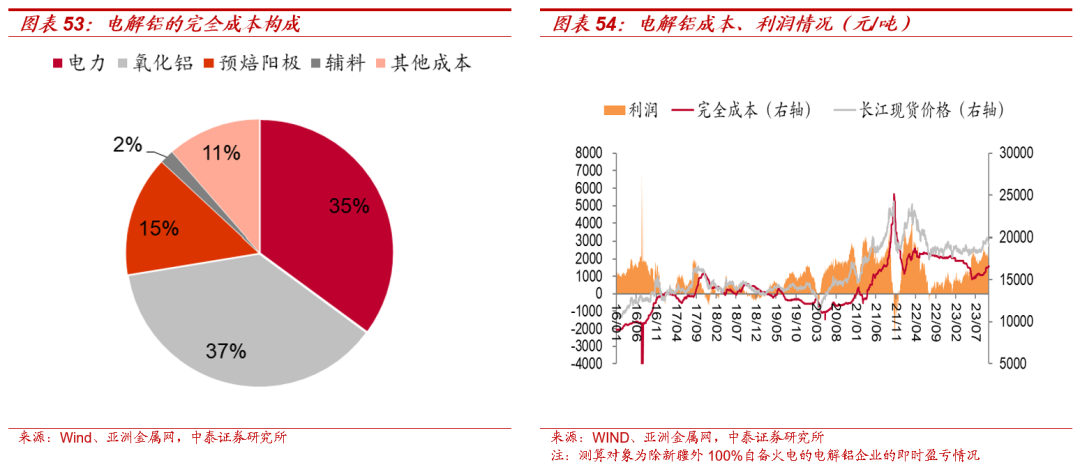

1、对于电解铝,库存持续去化且重回低位,铝价支撑偏强。

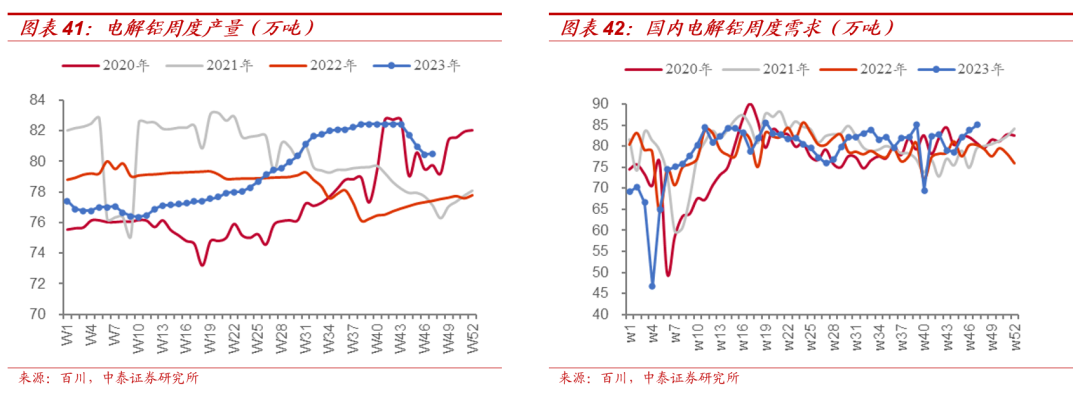

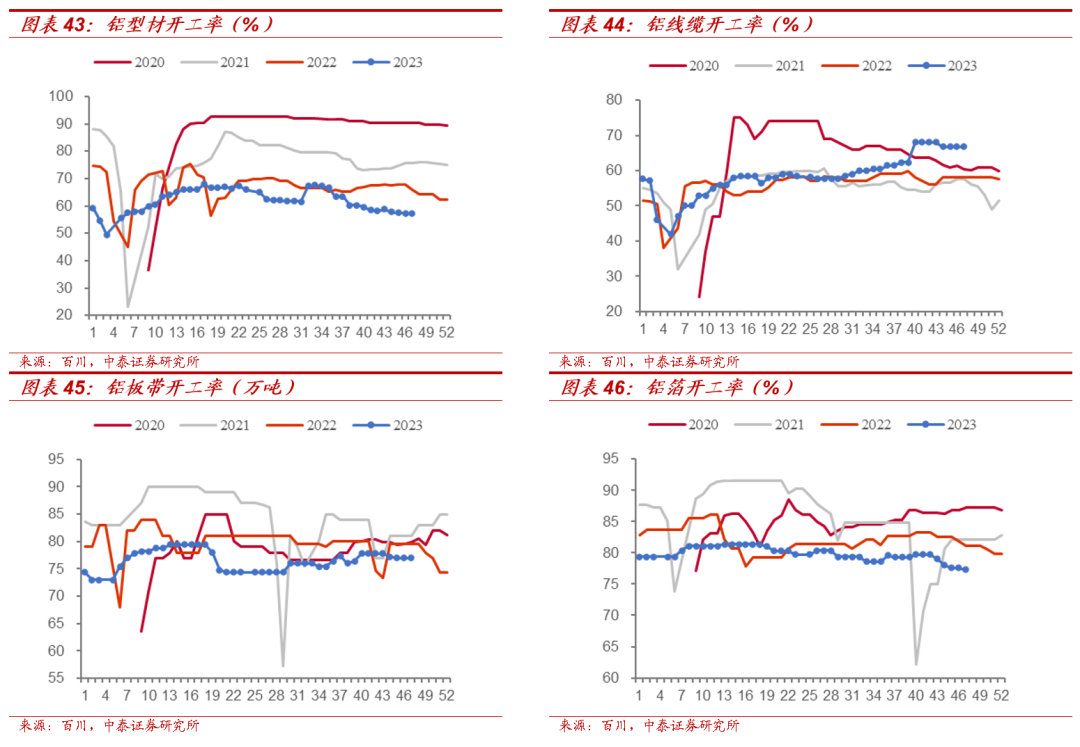

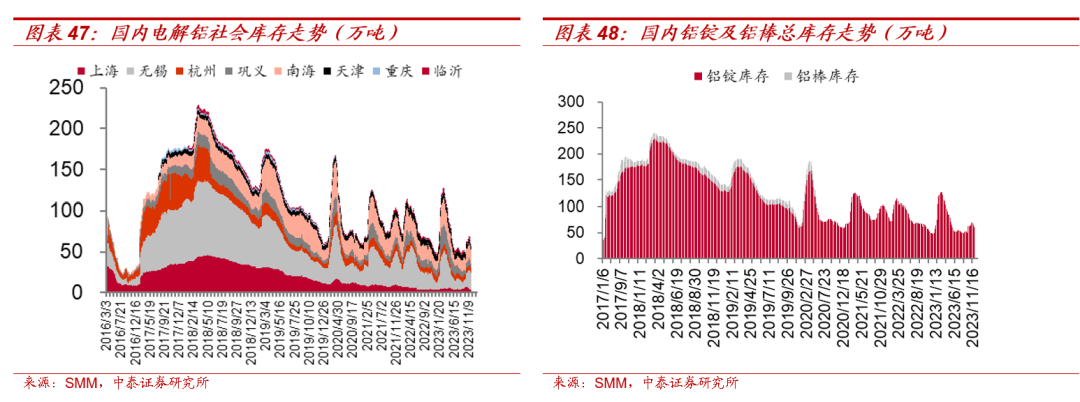

供应方面,本周电解铝企业继续释放新投产产能,增产主要体现在内蒙古地区,投产3万吨,电解铝供应较上周小幅增加。截至目前,电解铝行业开工产能4197.4万吨,较上周增加3万吨。需求方面,本周部分铝加工企业出现减产,环境管控和订单不足是主要原因。库存方面,本周铝锭社会库存在铝价低位下游补库的带动下连续三周去库,去库存速度超预期。成本方面,目前电解铝90分位成本17187元/吨。

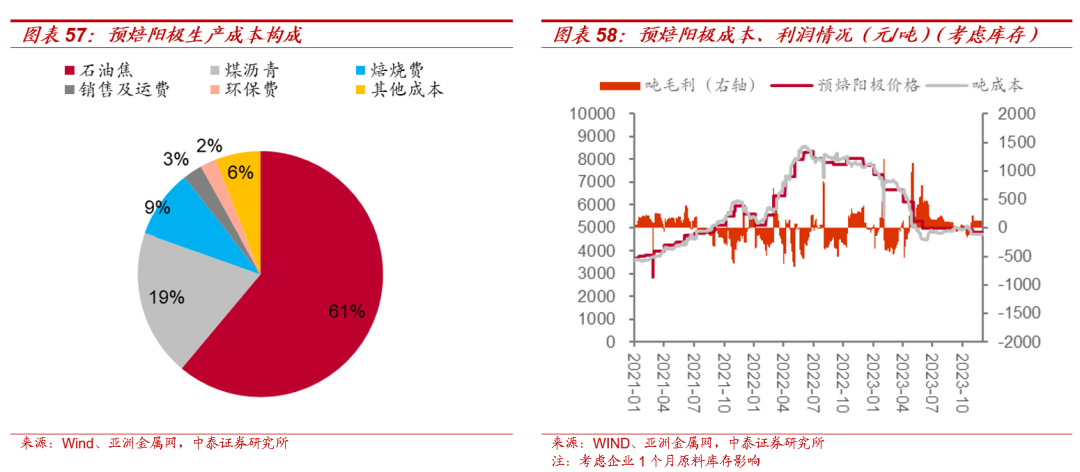

1)氧化铝价格2985元/吨,环比上升0.03%,氧化铝成本2939元/吨,环比上升0.52%,吨毛利46元/吨,环比下降14元/吨。

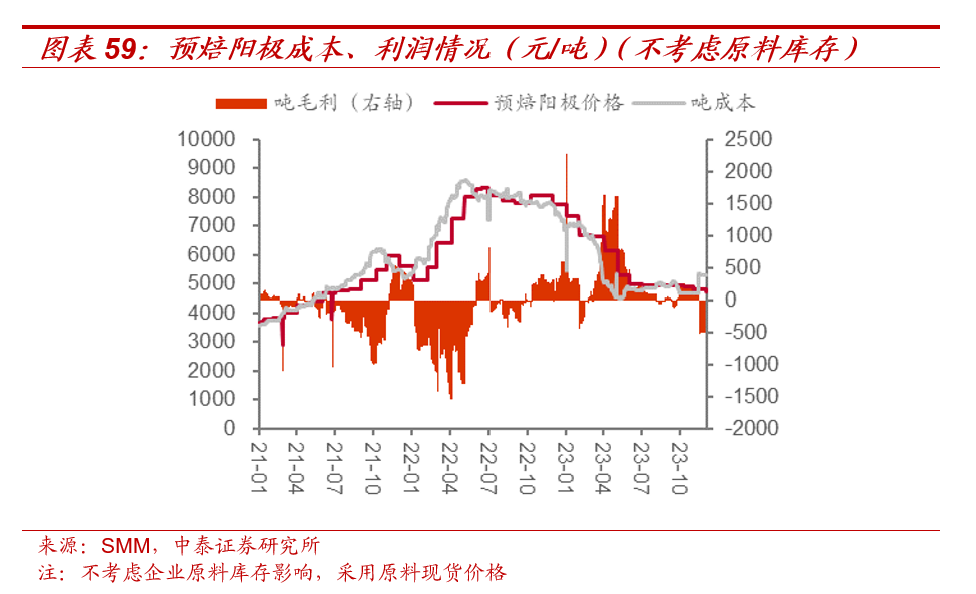

2)预焙阳极方面,本周周内均价4810/吨,环比持平;考虑1个月原料库存影响,周内平均成本4692元/吨,环比持平,周内平均吨毛利118元/吨,环比持平;如果不虑原料库存,预焙阳极周内平均成本5316元/吨,环比持平,周内平均吨毛利-526元/吨,环比持平。

3)对于除新疆外100%自备火电的电解铝企业,即时成本16226元/吨,环比上升0.22%,长江现货铝价18660元/吨,环比下降1.11%,吨铝盈利1616元,环比下降9.17%。

总结来看,短期宏观氛围偏弱加之消费淡季影响作用较大,铝价维持弱势震荡为主,但随着库存持续去化且重回低位铝价支撑偏强。

2、对于电解铜,宏观利好依旧叠加基本面衬托,铜高位企稳。

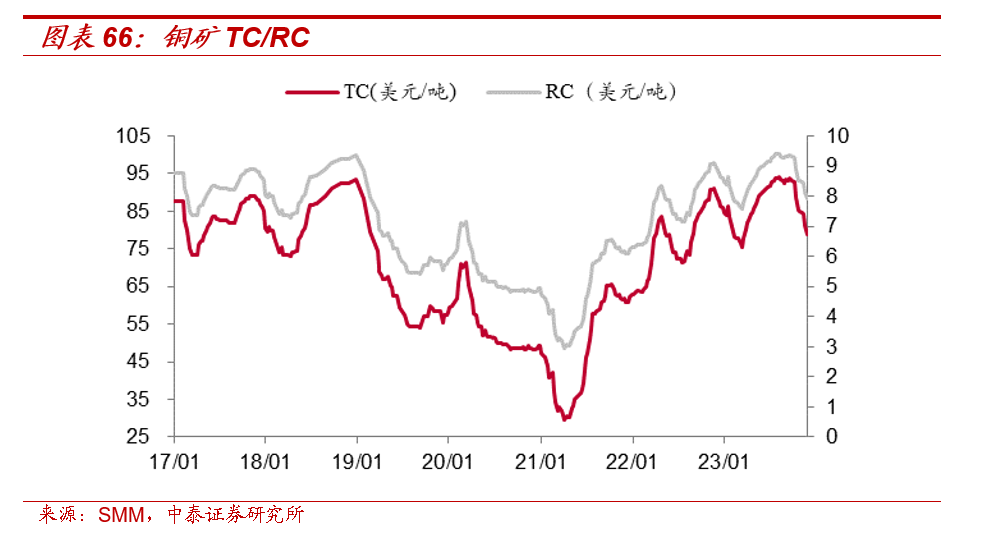

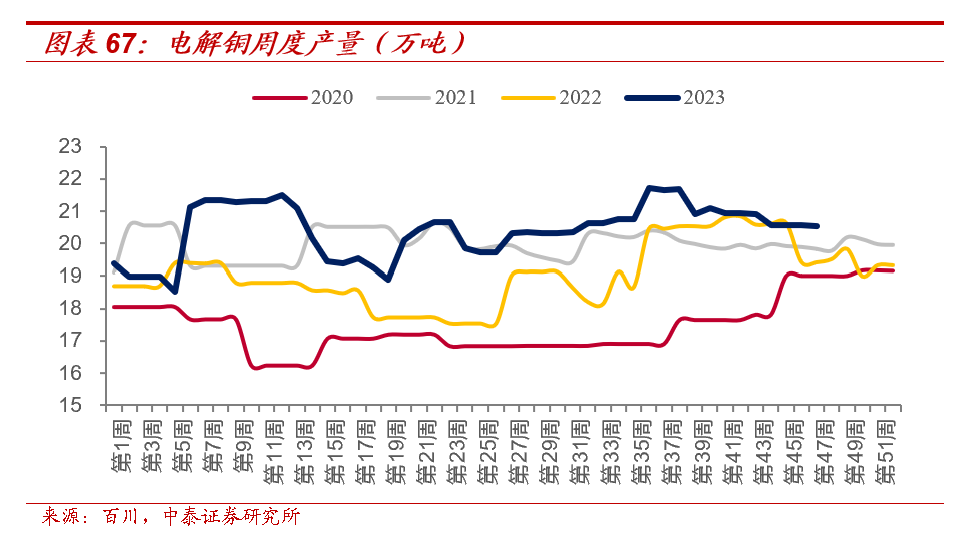

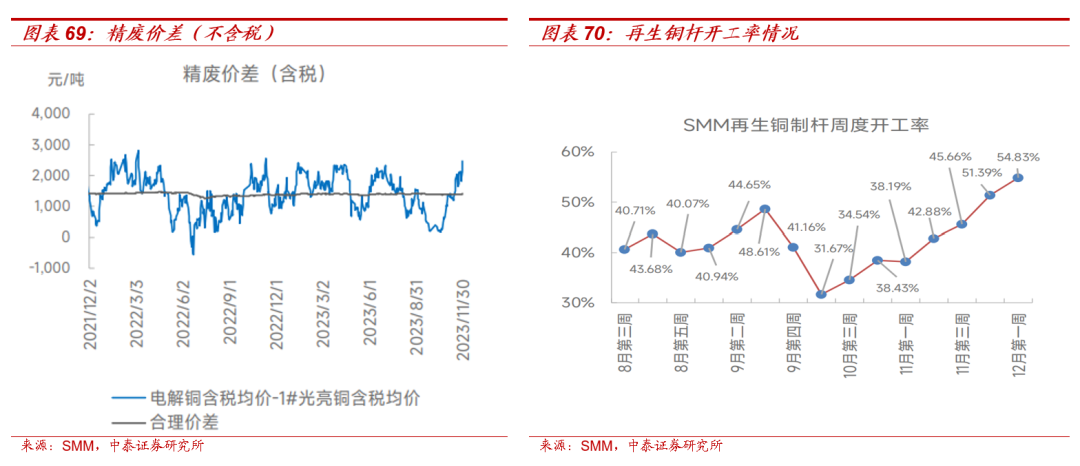

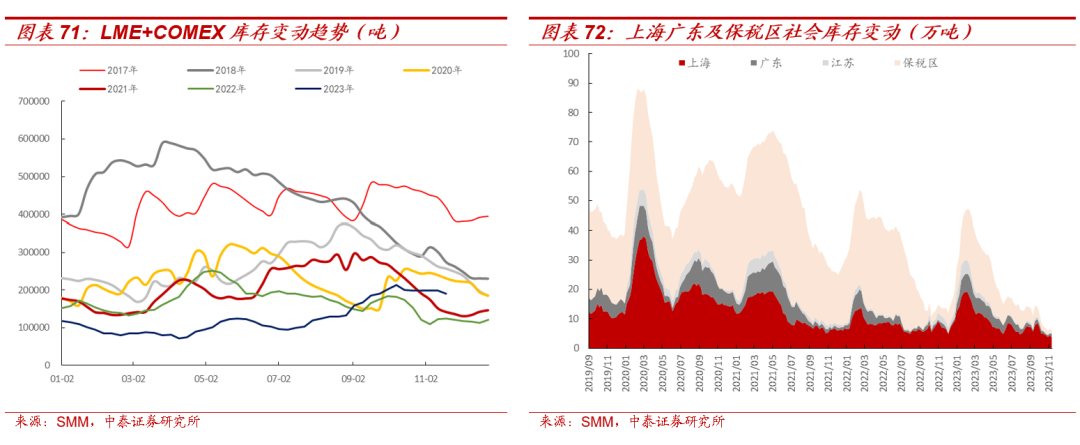

供给方面,铜矿端现货供需双紧,巴拿马铜矿停产检修供应端面临挑战,渲染铜价涨势。本周国内电解铜产量环比小幅下降。需求方面,虽高铜价高升水依旧抑制电解铜消费,但周度精铜杆开工率较上周回升,主因上周大部分停产减产企业有所恢复。库存方面,SMM主流地区社会库存环比去库0.24万吨;国内保税区铜库存环比去库0.04万吨;海外LME和Comex库存环比去库0.67万吨。

总结来看,本周基本面及国内宏观情绪给予铜价较强的底部支撑,海外市场利空氛围持续减弱,铜价重心继续上移,叠加基本面矿端出现减产,库存下降,预计铜价仍将呈现坚挺走势。

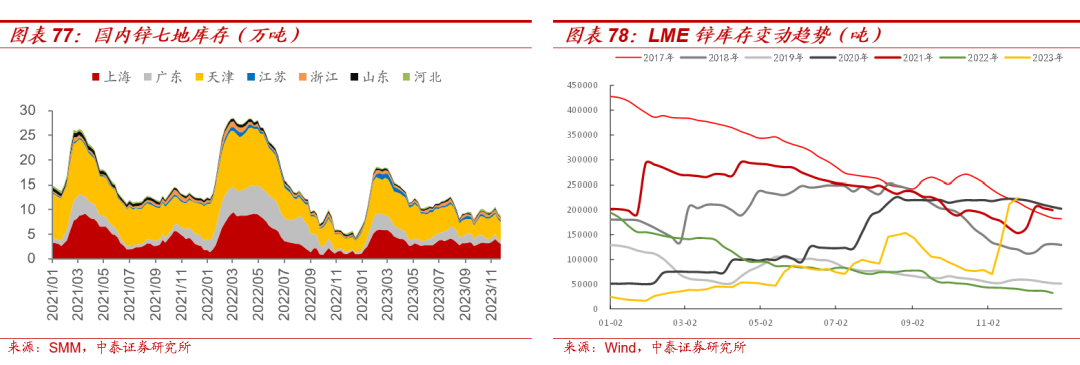

3、对于锌,周内内外盘重心明显下移。海外供应增加而消费弱势的情况不改,整体供应端压力较大;另外从年度平衡来看,锌基本上面供应过剩的预期下,市场已然开始交易这一逻辑,锌价整体承压。供给方面,百川统计本周国内锌产量11.56万吨,环比-0.96%;需求方面,本周锌价下跌带来的下游阶段性补库造成的库存持续去化,下游消费上环保扰动减少,镀锌、压铸开工小幅改善,同时冷轧、热卷的库存数据表现较好,与镀锌开工改善相呼应。库存方面,七地锌锭库存8.79万吨,较上周去库0.58万吨。

六、风险提示

宏观波动、政策变动、测算前提假设不及预期、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等

本报告摘自:2023年12月3日已经发布的《美联储鸽声嘹亮,板块已进入上行加速期》

郭中伟SAC职业证书编号:S0740521110004

刘耀齐 SAC职业证书编号:S0740523080004

陈沁一 SAC职业证书编号:S0740523090001

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们